今天介绍一个我非常看好的指数:中概互联50。

它的全名叫,中证海外中国互联网50指数,选取50家港股、美股这种海外交易所上市的50家中国互联网企业为样本。截止目前海外上市的互联网企业还不到50家,所以指数现在包含43个成分股。因为诸多原因,国内优秀的互联网企业基本都在海外上市,A股实际是缺少国内互联网行业相关公司的。

这个指数以2007年6月的1000点为基准,现在已经涨到了12000点,14年上涨12倍,年化收益率约20%,历史业绩非常突出。

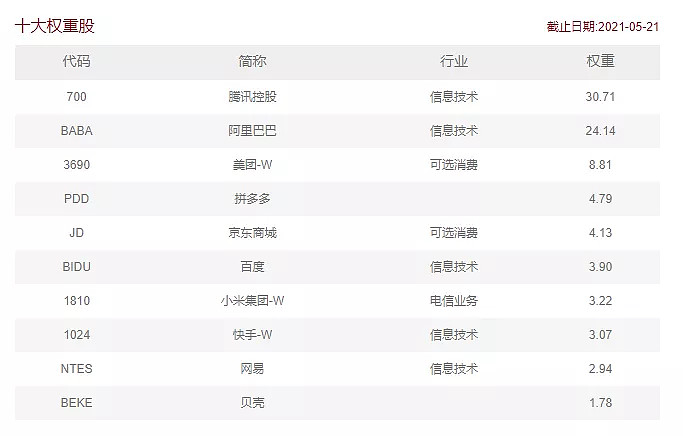

其实只要看一眼指数成分股,就能明白为什么这个指数能获得如此优秀的表现了:

放眼望去,前十大重仓股,基本都是我们耳熟能详、平时都在使用他们App的公司。可以说,大部分人的生活是离不开这些公司的。

中概互联这个指数的一大特点,就是重仓股所占比重特别高——腾讯、阿里的持仓占比高达近60%。所以指数的走势,基本是看腾讯阿里这种龙头企业的走势。

我们来分析参考一下持仓比重最高的腾讯公司。

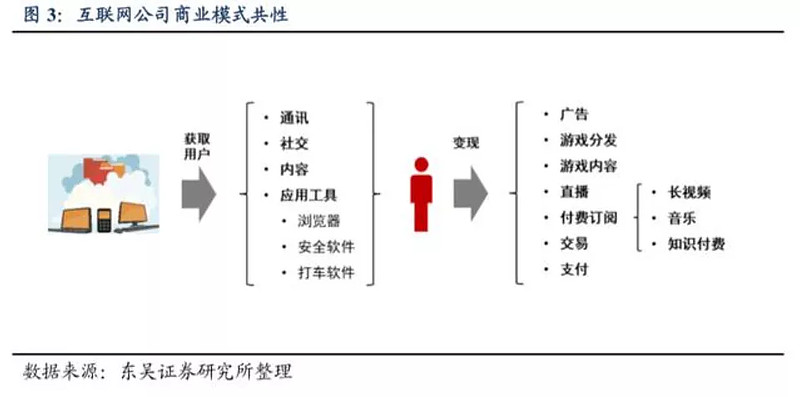

腾讯的主营业务可以分为三个板块:增值服务、内容广告、金融科技。有网友一张图比较清晰得总结出了腾讯的业务架构:

不管是社交、游戏、广告、金融科技、企业服务,腾讯都有拿得出手的重量级产品。根据2020年财报,腾讯全年净利润约1600亿元,同比增长71%。体量巨大,却依然快速增长,这就是腾讯的业务情况。只要作为腾讯产品的用户,就会源源不断贡献出价值。

这就是互联网公司的生意模式:通过产品及服务获取用户,再做价值转化。腾讯的产品是微信,手游等。阿里的产品是淘宝,支付宝等。每个公司可能有不同类型产品,但根本盈利模式是相似的,就是流量变现。

由于指数中有的互联网公司还在扩张期,在用“烧钱”的方式,使用投资人的钱进行补贴来获取客户,这个阶段公司财务情况都是亏损的,我们无法用一般的估值方法来评估价格。

那么,要衡量中概互联的估值,我们可以使用两个方法:

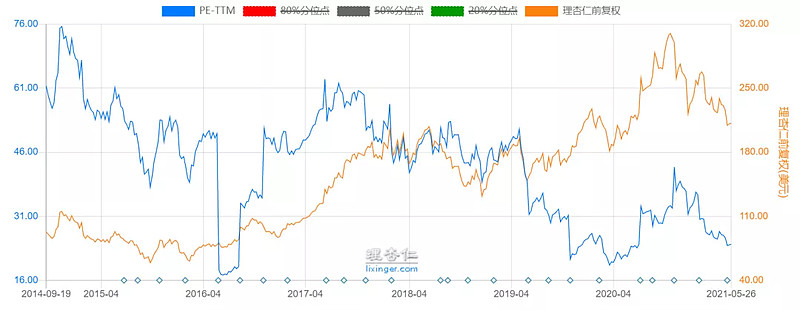

第一,是看这个指数的市销率,也就是主营业务收入除以股价。

可以直接参考理性仁网站的数据,目前的市销率为5.23,在历史20%位置上下:

从这个指标来看,整体价格还是比较低的。

因为腾讯阿里占了指数一半以上的仓位,并且同行业之间走势比较类似,所以这两家公司的估值就是重要参考标准。

这两家公司都是稳定盈利的公司,我们可以以PE为参考标准。

腾讯的PE现在为27倍,处于历史10%分位上下:

阿里的PE现在是24倍,同样也在历史10%位置上下:

可以看到,不管从指数整体的市销率PS,还是腾讯阿里两家的市盈率PE,中概互联的估值都是比较低的位置,处于历史10%-20%的估值区间内。

而估值低的原因,可能一方面是最近流动性的紧缩,所导致整体估值下降。更重要的一点原因,在于最近对于互联网垄断企业的天价罚单等大力整治措施。

其实在了解到互联网商业模式后,我们就会明白,国家打击垄断的行动,在短期内可能会对公司发展有一些影响。但从长远来看,反而对整个行业的健康发展,有更好的促进作用。

美国同样也对大型互联网企业每年都会开具天价罚单,相关新闻能搜到很多:

但这些罚款也并不会影响到企业长期盈利能力和股价走势。FANNG几家公司,以及纳斯达克指数,依然在美股不停创下新高。

所以,对于短期的政策性事件引起的下跌,反而会创造更好的买入机会。中概互联近期下跌了20%左右,整体估值到了一个比较低的位置,我认为是一个比较好的买入时机。

目前市场上追踪中概互联50指数的基金,只有易方达一家。场外的是易方达中证海外互联网50ETF联接(006327),场内的是中概互联(513050)。

除了中概互联50外,还有些比较相似的基金,这里简单介绍一下区别:

交银海外中国互联网指数(164906),成分股和中概互联50一样,区别就在于最大仓位限制为10%,分布更均匀一些。交银的这只基金费率为每年1.45%,和易方达中概互联的0.85%相比稍贵一点点,但影响也不是很大,适合更喜欢仓位均衡的人,不过我更偏向中概互联。另外这支基金近期因为没有外汇额度暂停购买了。

天弘中证中美互联网指数(009225),场外基金。这个基金的一大特点就是从各选择5家最大的中国和美国的上市互联网公司,各占50%仓位。也是很不错的一支基金。

近期发行的恒生互联网、恒生科技指数,相关基金近期上市,时间还比较短。有一点主要区别就是,上面提到的几支基金,都是从港股+美股中挑取成分股,而恒生科技指数仅从港股中选择,单个股票最大仓位是8%,还包含了一些制造业科技股。

这些指数成分股基本都是互联网公司,有兴趣的话可以做进一步了解。对我个人来说,还是比较倾向中概互联50一些。

不过还要提醒大家,互联网公司的股价波动相对较大,相对来说需要更高一些的承受能力。还是要评估自己的风险偏好来进行选择。上面的内容是我自己的想法,不能作为投资建议。市场有风险,投资需谨慎~

做投资一定要选自己能把握得住的~

$易方达中概互联50ETF联接人民币A(F006327)$ $交银中证海外中国互联网指数(F164906)$ $腾讯控股(00700)$