导语:近年来,随着我国养宠人群的不断扩大、养宠相关政策的陆续推出,宠物纸尿裤市场也随之飞速发展,呈现稳定的增长趋势。2020年宠物卫生用品行业迎来爆发,相关企业新注册7.86万家,同比大涨103.9%。

宠物卫生用品一般指仅供宠物使用,主要目的是为改善宠物生活质量、提高卫生环境的一次性卫生用品。宠物卫生用品主要包括宠物垫、宠物尿裤等。

养宠群体增加、人均收入提高和消费升级共同驱动宠物护理行业增长

社会结构变化增加宠物饲养需求,养宠渗透率提升空间大,我国宠物用品市场量能放大可期。社会结构变化+宠物饲养观念改变,宠物成为情感寄托,宠物消费增长。2011-2020年,我国60岁和65岁以上人口占比不断提升,2019年我国一人户占家庭总户数的18.45%,同比增加1.76%,独居群体数量庞大且不断增加。随着我国老龄化程度不断加深和独居群体扩大,宠物逐渐成为人们的情感寄托,宠物数量将持续增加。对比北美、欧洲宠物市场成熟国家高达60%的渗透率,我国宠物市场渗透率仅为17%,彰显出巨大成长空间。

居民收入提高、养宠情感投入促进宠物用品市场向优质、高价转型

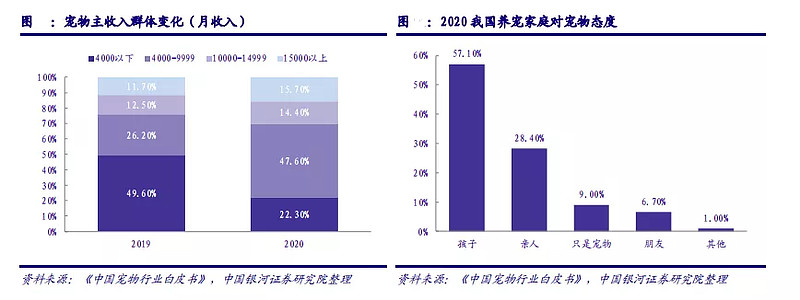

随着宠物饲养者将情感投注于宠物身上,人们对宠物的消费意愿不断增强,带动宠物用品市场规模不断增长,我国宠物用品销售规模十年间从0.8亿元提升至2020年的2.7亿元,CAGR达12.2%。高收入宠物主比例和宠物地位的提升,是支撑单只宠物年消费金额持续提高的主要驱动力量。养宠中高收入群体比例提高,其中月收入超15000元的人群比例从2019年11.7%提升至2020年15.7%,月收入介于10000元和14999元的宠物主比例从12.5%提升至14.4%。

另外,宠物的家庭地位提升拉动宠物消费升级,根据《2020年中国宠物行业白皮书》的数据,85%以上的养宠家庭视宠物为孩子和亲人。

宠物消费由必选消费向可选消费转化

提升环境舒适度和养宠体验感将随着居民收入增长产生更多消费增量。对于不同个体而言:老年人拥有一定的财富累积,有支付能力和充足的意愿承担更高宠物消费;单身年轻人群,普遍拥有开放的新型消费观,更舍得花费来保障宠物的生活水平。宠物消费也从之前必需的食品消费、医疗消费逐步扩大到宠物卫生用品等细分领域。2018 年《中国宠物行业白皮书》数据显示,在主要狗用品中,尿垫渗透率最低,仅为 48%。而在日本等成熟国家中,尿垫已经成为相对刚需的产品。随着饲养者的卫生意识不断增强且对环境舒适要求逐步提高,宠物卫生用品的需求将不断上升,市场潜力大。

宠物纸尿裤相关企业2020年注册量上涨103.9%

企查查数据显示,目前我国共有17.6万家宠物卫生用品相关企业,其中有15万家成立于近3年内。从地域分布来看,广东省以4.7万家高居第一,浙江、福建分列二三位。2020年宠物卫生用品行业迎来爆发,相关企业新注册7.86万家,同比大涨103.9%。

从注册资本分布来看,我国宠物卫生用品相关企业中有45%的企业注册资本在100万以内,注册资本在100万-500万之间的占比44%,注册资本在500万以上的企业最少,占比11%。

国内宠物护理品牌逐渐显现

我国国内生产厂商从事宠物相关行业时间比较长,但均是长期与国外商超、宠物用品品牌商和电商平台合作,多以ODM/OEM生产模式为主。近年来随着我国经济的发展以及独居人群对宠物市场需求的增加,国内宠物品牌运营商逐渐开始布局宠物产业。生产厂商亦逐步从ODM/OEM模式,转变为以ODM/OEM为主并兼顾自主宠物品牌的发展。

线上电商发展迅速已成主要渠道

线下零售渠道分散、集中度低

《2019年中国宠物行业白皮书》数据显示,58.2%的宠物主通常选择线上电商作为宠物用品的购买渠道,并会优选以天猫/淘宝、京东为代表的大型电商,主要是考虑品质有保障、货源种类多、优惠力度大、促销活动多、快捷便利等因素;其次是宠物店和宠物医院,占比分别为20.7%和10.4%,消费者选择此类渠道的主要原因是可在线下门店挑选实物,并且可以享受种类繁多的线下服务,例如宠物寄养、宠物美容整形等。