时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)20.34%,同比21.03%,减少0.69%;

收入331.26亿,同比301.05亿,增长10.04%;

净利润100.16亿,同比93.78亿,增长6.80%;

扣非净利润98.43亿,同比92.77亿,增长6.10%;

经营活动现金流量净额61.30亿,同比36.48亿,增长68.06%;

净利润含金(现金流量净额/净利润)61%;

总资产697.92亿,同比679.73亿,增长2.68%;

净资产519.39亿,同比474.75亿,增长9.40%。

注:四弟的业绩是最差的,呈个位数增长,怪不得大V都说你暴雷了呢。 四弟你这是咋的啦,想当年你的股价可是跟大哥不相伯仲啊。

看看各季度的情况:

我的乖乖,四弟你咋把四季度给整亏损了呢?扣非都亏了3亿有余了。大哥、二哥、三哥都木有这种情况,你咋掉链子了呢?走起,让我们继续往下探探究竟。

收入构成:

分产品:

中高档酒类:285.39亿,增长8.82%;

占营收比86.15%,毛利率80.26%,同比增长-0.02%。

中高档酒指出厂价≥ 100 元/500ml 的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。

普通酒:39.50亿,增长20.70%;

占营收比11.92%,毛利率46.16%,同比增长8.60%。

普通酒指出厂价<100 元/500ml的产品,主要代表有洋河大曲、双沟大曲等。

分销售模式:

批发经销:320.53亿,增长10.12%;

占营收比96.76%,毛利率76.17%,同比增长0.67%

注:经销商境内8789家,增加551家。公司主要采用银行转账方式进行结算,同时采取先款后货方式进行产品销售。

线上直销:4.37亿,增长11.25%;

占营收比1.32%,毛利率71.70%,同比减少6.90%

分地区:

省内:143.93亿,增长8.05%;

占营收比43.45%,毛利率74.90%,同比增长2.37%

省外:180.96亿,增长11.85%;

占营收比54.63%,毛利率77.07%,同比减少0.95%

毛利率:75.25%,同比74.60%,增加0.65个百分点;

净利率:30.25%,同比31.19%,减少0.94个百分点。

销售费用53.87亿,同比41.79亿,增长28.90%;

销售费用率16.26%,同比13.88%,提高2.38个百分点;

管理费用17.64亿,同比19.36亿,增长-8.85%;

管理费用率5.33%,同比6.43%,减少1.10个百分点;

研发投入2.85亿,同比2.54亿,增长12.30%,

研发投入占营收比0.88%。

如上图:广告促销费34.61亿,同比24.14亿,增加10.47,或增长43.34%。

重要资产分析:

货币现金258.13亿,占总资产比为36.99%,比年初243.75亿,增加14.38亿,或增长5.90%;

交易性金融资产58.51亿,占总资产比为8.38%;

以上两者相加,合计316.64亿。就是说,公司账上仍有300多亿现金类金融资产,占总资产(697.92亿)的45.37%。现金流还是很硬的,又是一头妥妥的现金奶牛。

存货189.54亿,占总资产比为27.16%,比年初177.29亿,增加12.25亿,或增长6.91%。

合同负债111.05亿,占总资产比为15.91%,比年初137.42亿,减少26.37亿,或增长-19.19%

短期借款:无,

长期借款: 无;

未分配利润487.46亿。

分红情况:

以 1,506,445,074 股为基数,向全体股东每 10 股派发现金红利 46.60 元(含税),送红股 0 股(含税),不以公积金转增股本。

点评:

分红率高达70.06%,同比60.08%,提高了近10%。上面说了要加大分红,你立马就提高了近10%,还是在业绩不稳的情况下。这方面,还得是四弟的觉悟高啊,不像你那三位哥哥,抠抠搜搜的。

二、基本面信息

公司作为老八大名酒,是中国白酒行业唯一拥有洋河、双沟两个中国名酒,两个中华老字号,洋河、双沟、蓝色经典、珍宝坊、梦之蓝、蘇等六枚中国驰名商标,两个国家级 4A 景区,两个国家工业遗产,一个全国重点文物保护单位的企业。

2023 年,在世界知名品牌价值研究机构 Brand Finance 发布的“2023 全球最具价值烈酒品牌价值 50 强”中,公司以 68.48 亿美元的品牌价值排名全球第五;在 World Brand Lab 发布的“中国 500 最具价值品牌”中,公司以 857.61亿元的品牌价值位居第 102 位。

公司位于中国白酒之都—宿迁市,坐拥“三河两湖一湿地”,是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。悠久的历史与得天独厚的生态环境,为酿酒提供了良好的水源、土壤、空气,尤其是酿酒微生菌群等条件,是酿酒的风水宝地。洋河酿酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有“福泉酒海清香美,味占江淮第一家”的美誉,而与洋河一衣带水的双沟,因下草湾醉猿化石的发现被海内外专家学者誉为“中国自然酒的起源地”。

公司拥有 46 名国酒大师,78 名省级品酒委员,1952 名技术类人员,拥有 10 个国家和省级技术研究开发平台,技术技能人才优势明显,为公司绵柔品质不断提升提供技术保障。

2024 年,公司将坚持“稳中求进、以进促稳”的发展基调,坚定“双名酒、多品牌、多品类”的发展方向,推动企业实现可持续成长和高质量发展,力争营业收入同比增长 5%-10%。

三、2024年第一季度

收入162.55亿,同比增长8.03%;

净利润60.55亿,同比增长5.02%;

扣非净利润60.50亿,同比增长6.79%;

经营活动现金流量净额48.50亿,同比增长245.79%。

点评:

2024一季报的数据还算过得去,向着2023年报里管理层制定的方向良好的发展中(2024力争营业收入同比增长 5%-10%。),按这进度,今年会有所惊喜哟。

四、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:22.53%,近5年均值为:20.27%,近3年均值为:19.97%。

分红率:近10年均值为:58.14%,近5年均值为:62.27%,近3年均值为:63.44%。

净利率:近10年均值为:32.32%,近5年均值为:31.70%,近3年均值为:30.36%。

毛利率:近10年均值为:69.54%,近5年均值为:73.76%,近3年均值为:75.06%。

营收:近10年均值为:224.80亿,近5年均值为:265.62亿,近3年均值为:295.28亿。

净利润:近10年均值为:72.21亿,近5年均值为:83.54亿,近3年均值为:89.69亿。

从图表数据上可知,四弟近11年来的收入和利润是在波动中增长起来的。可喜的是,四弟ROE、毛利率、净利率、分红率是又高又稳定。

五、总体印象

1、在我看来,白酒模式,仍然是我大A中最好的商业模式了,没有之一。长长的雪,厚厚的坡,轻资产,高利润,高回报。投入一定,回报会越来越厚。

2、在我看来,洋河没什么大问题,更没什么暴雷不暴雷的事。只是增速有所放缓了,在这样的大环境下,是可以理解的。

3、在这样的环境下,四弟一年赚个100亿,还是很轻松的。不要被大V带着节奏走,要有自己的判断,投资还得是自己悟。

4、从数据上看,洋河股份近10年来呈波动性增长, ROE、毛利率、净利率、分红率又高又稳定。说明四弟的管理层还是可以的。

5、分析一家公司还是需要看一看它过去的发展史:

2013年收入150.24亿,至2023年331.30亿,10年复合增长8.23%;

2013年净利润50.02亿,至2023年100.20亿,10年复合增长7.19%;

2013年扣非净利润49.88亿,至2023年98.43亿,10年复合增长7.03%。

从历史上看,洋河股份是一家近10年保持收入平均增长率8%以上,净利润平均增长率7%以上的公司,作为白酒四兄弟之一,这个增长速度就有点差强人意了。

当然,关键是未来它是否还能加快增长速度?

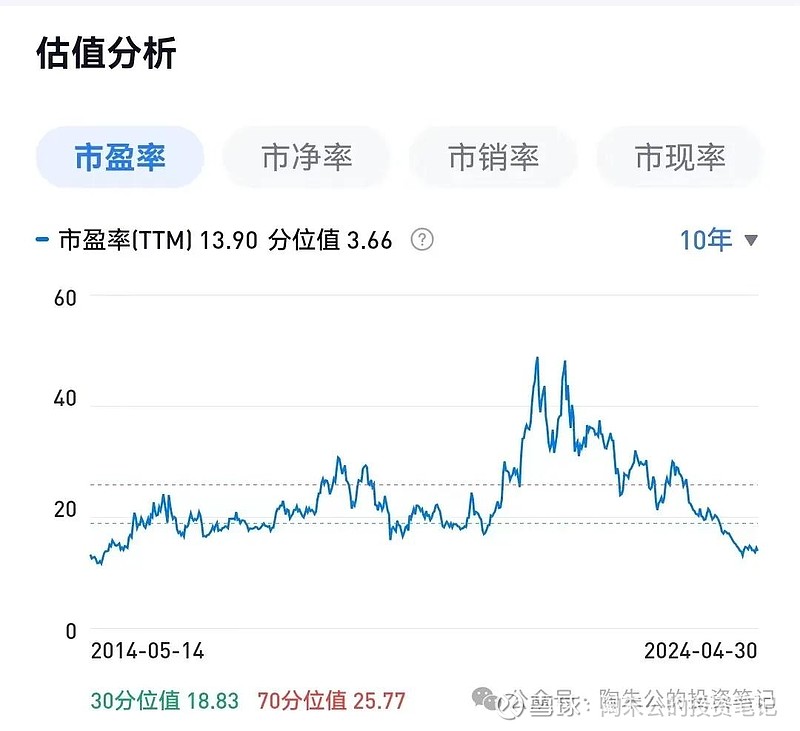

6、估值。当下公司总市值1432.18亿,按照2023年扣非净利润98.43亿计算,对应市盈率14.55倍。静态地看,这个估值算合理偏低估。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润160亿,就按市值1432亿来算,对应市盈率8.95倍,您会觉得贵嘛?

注:洋河股份本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!