时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)35.07%,同比33.32%,增加1.75%;

收入302.33亿,同比251.24亿,增长20.34%;

净利润132.46亿,同比103.65亿,增长27.79%;

扣非净利润131.50亿,同比103.21亿,增长27.41%;

每股收益9.02元,同比7.06元,增长27.76%;

经营活动现金流量净额106.48亿,同比82.63亿,增长28.87%;

净利润含金(现金流量净额/净利润)80%;

总资产632.94亿,同比513.85亿,增长23.18%;

净资产413.91亿,同比342.08亿,增长21.00%。

注:三弟给出一组漂亮的数据啊,比大哥、二哥的好看多了。

收入构成:

分产品:

中高档酒类:268.41亿,同比221.33亿,增长21.28%;

占营收比88.78%,毛利率92.27%,同比增长1.22%。

中高档酒类为“国窖 1573、泸州老窖特曲、百年泸州老窖窖龄酒。”

其他酒类:32.36亿,同比26.34亿,增长22.87%;

占营收比10.70%,毛利率56.48%,同比增长3.31%。

其他酒类为“泸州老窖头曲、泸州老窖黑盖”等。

其他收入:1.56亿,占营收比0.52%,同比3.57亿,增长-56.35%;

分销售模式:

传统渠道运营模式:286.57亿,同比233.02亿,增长22.98%;

占营收比94.79%,毛利率89.03%,同比增长1.65%

传统渠道运营模式:主要为线下经销商授权经销模式,公司按产品线分区域与经销商建立合作关系,公司直接向经销商供货,再由经销商向消费者和终端网点进行销售。

注:经销商境内1710家,境外104家。公司对经销商的主要结算方式为先款后货,经销方式为授权经销。

新兴渠道运营模式:14.20亿,同比14.64亿,增长-2.97%;

占营收比4.70%,毛利率76.01%,同比减少5.24%

新兴渠道运营模式:主要为线上销售运营,公司与电商平台、自媒体、网络主播等建立合作关系,通过线上平台的旗舰店、专卖店、直播间等网络终端实现面向消费者的销售。

毛利率:88.30%,同比86.59%,提高1.71个百分点;

净利率:43.95%,同比41.44%,提高2.51个百分点。

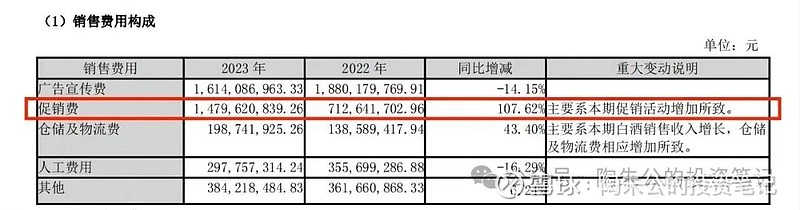

销售费用39.74亿,同比34.49亿,增长15.24%;

销售费用率13.14%,同比13.73%,减少0.59个百分点;

管理费用11.39亿,同比11.62亿,增长-1.97%;

管理费用率3.77%,同比4.63%,减少0.86个百分点;

研发投入2.26亿,同比2.06亿,增长9.56%,

研发投入占营收比0.88%。

重要资产分析:

货币现金259.52亿,占总资产比为41.00%,比年初177.58亿,增加81.94亿,或增长46.14%;

交易性金融资产14.27亿,占总资产比为2.25%,比年初10.73亿,增加3.54亿,或增长32.99%;

以上两者相加,合计273.79亿。就是说,公司账上仍有270多亿现金类金融资产,占总资产(632.94亿)的43.25%。现金流还是很硬的,又是一头妥妥的现金奶牛。

存货116.22亿,占总资产比为18.36%,比年初98.41亿,增加17.81亿,或增长18.10%。

合同负债26.73亿,占总资产比为4.22%,比年初25.66亿,增加1.07亿

短期借款:无,

长期借款: 100亿,占总资产比为15.80%,比年初31.80亿,增加68.20亿,或增长214.47%。

未分配利润338.16亿。

分红情况:

以 1,471,987,769 股为基数,向全体股东每 10 股派发现金红利 54.00 元(含税),送红股 0 股(含税),不以公积金转增股本。

点评:

分红率60%,跟前两年保持不变,管理层很执着嘛。上面说了要加大分红,连意思一下都不给哈。这方面,白酒三兄弟步伐相当一致,是不是私下交流过哈。

二、基本面信息

公司所在地酒城泸州是中国浓香型白酒文化起源地,位于四川盆地南缘与云贵高原的过渡地带,拥有比同纬度更为温暖湿润、终年不下零度的亚热带气候。

独特的气候、土壤为酿酒的原粮种植创造了得天独厚的条件,培育出的泸州糯红高粱及软质小麦是酿造泸州老窖酒的主要原料。

公司用于酿酒的窖池,全部取材于当地特有的黄泥,粘性强,富含多种矿物质,具有良好的保湿性,再加上泸州当地丰富、优质的水源,共同形成了泸州老窖酒生产中特有的区位自然环境优势。

公司始建于明代万历年间的 1573 国宝窖池群于 1996 年 12 月经国务院批准成为行业首家“全国重点文物保护单位”。

2013 年,泸州老窖 1,619 口百年以上酿酒窖池、16 处酿酒古作坊及三大天然藏酒洞,一并并入第四批“全国重点文物保护单位”,是行业独一无二,不可复制的资源。

“国窖 1573”是中国白酒鉴赏标准级酒品,也是享誉中外的高档中国白酒之一;“泸州老窖特曲”于 1952 年在中国首届评酒会上获得“四大名酒”称号,是浓香型白酒的典型代表,是唯一蝉联历届“中国名酒”称号的浓香型白酒,是中国白酒“特曲”品类的开创者。

近年来公司成功构建了清晰聚焦的“双品牌、三品系、大单品”品牌体系,国窖 1573 品牌提升和泸州老窖品牌复兴工程成效显著,品牌辨识度和含金量大大提升,浓香国酒、浓香正宗的形象渐入人心。

三、2024年第一季度

收入91.88亿,同比增长20.74%;

净利润45.74亿,同比增长23.20%;

扣非净利润45.52亿,同比增长23.41%;

经营活动现金流量净额43.59亿,同比增长188.94%。

长期借款:119.90亿,期初为100亿

点评:

三弟可比大哥、二哥可猛多了,继续保持20%以上的高增长,在现在的大环境下,还能高速增长,相当难得了。

四、历史数据回顾

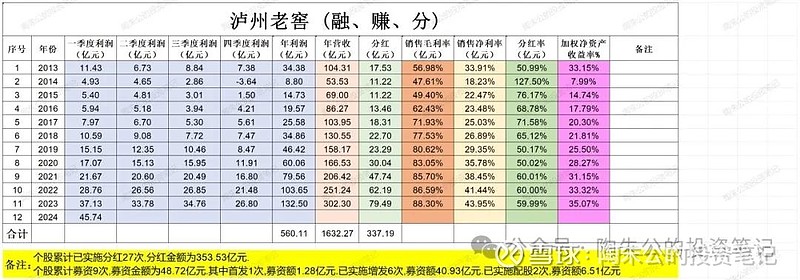

加权净资产收益率(ROE): 近10年均值为:23.59%,近5年均值为:30.66%,近3年均值为:33.18%。

分红率:近10年均值为:69.93%,近5年均值为:56.04%,近3年均值为:60%。

净利率:近10年均值为:30.51%,近5年均值为:37.79%,近3年均值为:41.28%。

毛利率:近10年均值为:73.32%,近5年均值为:84.85%,近3年均值为:86.86%。

营收:近10年均值为:152.80亿,近5年均值为:216.93亿,近3年均值为:253.32亿。

净利润:近10年均值为:52.57亿,近5年均值为:84.44亿,近3年均值为:105.24亿。

从图表数据上可知,自2014白酒危机后,就一路高歌猛进。近10年来的收入和利润一直呈线性增长,ROE、毛利率、净利率是高且稳定。

五、总体印象

1、在我看来,白酒模式,仍然是我大A中最好的商业模式了,没有之一。长长的雪,厚厚的坡,轻资产,高利润,高回报。投入一定,回报会越来越厚。

2、有个小疑问,企业现金流那么硬,为什么还要借那么多长期借款?2023年报显示100亿,2024一季报显示119.90亿,又增加了将近20亿。(有网传说,企业从银行低息贷出来,再低息贷给经销商,叫经销商用这些钱屯些货,从而达到多赢。)

3、从数据上看,泸州老窖近10年来的呈线性增长, ROE、毛利率、净利率又高且稳定。三弟的经营是持续高增长啊!通病,就是分红差点意思。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入104.31亿,至2023年302.30亿,10年复合增长11.23%;

2013年净利润34.38亿,至2023年132.50亿,10年复合增长14.44%;

2013年扣非净利润34.32亿,至2023年131.50亿,10年复合增长14.38%。

从历史上看,泸州老窖是一家近10年保持收入平均增长率11%以上,净利润平均增长率14%以上的优秀公司,这个增长速度在我大A上市公司中算得上良好了。

当然,关键是未来它是否还能够保持如此增长速度?

5、估值。当下公司总市值2739.37亿,按照2023年扣非净利润131.50亿计算,对应市盈率20.83倍。静态地看,这个估值算合理偏低估。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润235亿,就按市值2739亿来算,对应市盈率11.66倍,您会觉得贵嘛?

注:泸州老窖本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!