时间是有成本的,机会是有风险的,学会等待才是最好的策略。

开门见山,附送一个彩蛋先!!!!!!

珀莱雅各品牌价格清单,供皇后们选择,如下:

珀莱雅,专注科技护肤,针对年轻白领女性群体,主价格区间 200-500 元,线上线下全渠道协同销售。

悦芙媞,定位“油皮护肤专家”,针对大学生等年轻女性群体,主价格区间 50-200 元,以线上为主要销售渠道。

彩棠,专为中国面孔定制的专业化妆师品牌,主价格区间 150-300 元,以线上为主要销售渠道。

Off&Relax,定位“亚洲头皮健康专家”的洗护品牌,主价格区间 150-200 元,以线上为主要销售渠道。

CORRECTORS,高功效型护肤品牌,主价格区间 260-600 元,线上渠道销售。

注:不贵呀,价格还是很亲民的。辐射面也很广,几乎覆盖了各个年龄段的皇后们。

一、关键数据

加权净资产收益率(ROE)29.94%,同比25.95%,提升3.99%;

收入89.05亿,同比63.85亿,增长39.45%;

净利润11.94亿,同比8.17亿,增长46.06%;

扣非净利润11.74亿,同比7.89亿,增长48.91%;

经营活动现金流量净额14.69亿,同比11.11亿,增长32.19%;

净利润含金(现金流量净额/净利润)123%;

每股收益3.01元,同比2.07元,增长45.41%;

总资产73.23亿,同比57.78亿,增长26.74%;

净资产43.50亿,同比35.24亿,增长23.41%。

注:这数据太漂亮了,堪称完美,我给满分,嘻嘻。

收入构成:

分产品:

护肤类(含洁肤):75.59亿,同比增长37.85%;

占营收比85.03%,毛利率70.28%,同比下降0.23%

美容彩妆类:11.16亿,,同比增长48.28%;

占营收比12.55%,毛利率69.47%,同比增长2.92%

洗护类:2.15亿,同比增长71.17%;

占营收比2.42%,毛利率62.86%,同比增长0.81%

分销售模式:

线上:82.74亿,增长42.96%;

占营收比92.91%,毛利率70.83%,同比下降0.07%

线下:6.16亿,增长7.35%;

占营收比6.92%,毛利率58.82%,同比下降0.71%

分品牌:

珀莱雅:71.77亿,占营收比80.73%,增长36.36%;

彩棠:10.01亿,占营收比11.26%,增长75.06%;

OR:2.15亿,占营收比2.42%,增长71.17%;

悦芙媞:3.03亿,占营收比3.41%,增长61.82%;

其他品牌:1.94亿,占营收比2.18%,增长18.86%;

点评:

珀莱雅产品的收入以珀莱雅品牌为主,占据了营收的80.73%,主要以线上为主,占据了营收的92.91%。令人可喜欢的事,其他子品牌也是增长喜人啊,呈现出高增长的状态。女人们的皇后,果然是名副其实啊。

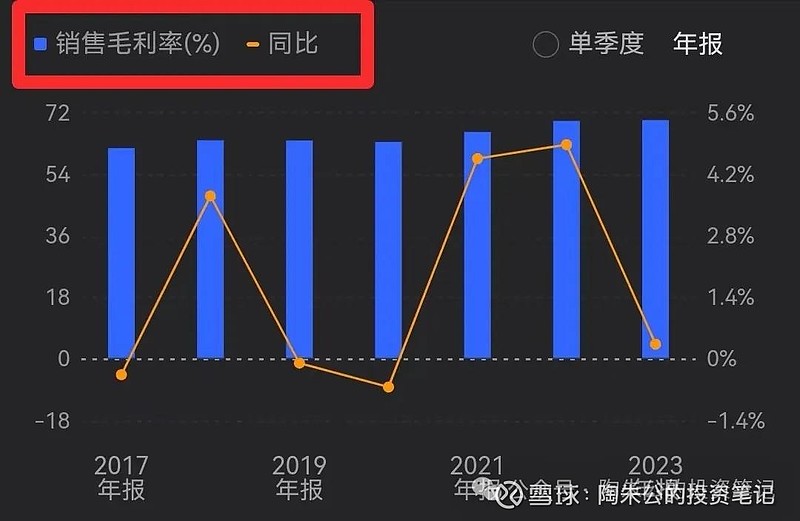

毛利率:69.93%,同比69.70%,提高0.23个百分点;

净利率:13.82%,同比13.02%,提高0.80个百分点。

销售费用39.72亿,同比27.86亿,增长42.59%;

销售费用率44.61%,同比43.63%,增长0.98个百分点;

管理费用4.55亿,同比3.27亿,增长39.15%;

管理费用率5.11%,同比5.13%,减少0.02个百分点;

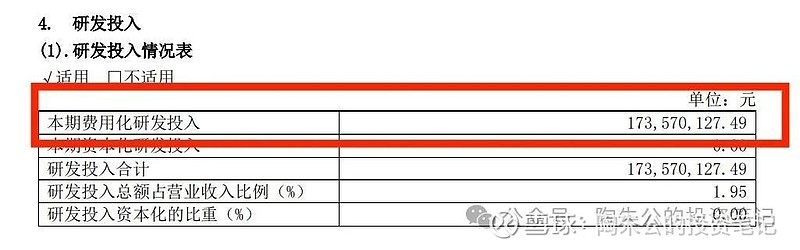

研发投入1.74亿,同比1.28亿,增长35.59%。

研发投入费用化,占收入比为1.95%。

销售费用变动原因公司解释:2023 年销售费用为 39.72 亿元,占营业收入比例 44.61%(上年同期占比为 43.63%)。销售费用同比增加 11.86 亿元,增长 42.59%,主要系本期的形象宣传推广费同比增加 11.14 亿元,同比增长 46.04%(主要系新品牌孵化、线下渠道及海外渠道探索)。

研发费用变动原因公司解释:2023 年研发费用为 1.74 亿元,较上年同期增加 4,556 万元,占营业收入比例 1.95%(上年同期占比为 2.00%)。母公司 2023 年度研发费用率为 4.13%(上年同期为4.31%)。

点评:

女人们的皇后,毛利率真高啊!近70%的毛利率,而且还稳中有升,相当的稳定啊。品牌力起来了,净利率也在缓缓地提升中。怪不得马云说,要做就做女人的生意,自己愿下辈子做个女人。

重要资产分析:

货币现金40.11亿,占总资产比为54.77%,比年初31.61亿,增加8.50亿,或26.89%;

注:又一头现金奶牛啊,现金流是真的硬。

应收账款3.45亿,占总资产比为4.71%,比年初1.02亿,增加2.43亿,或237.29%;

公司解释:主要是北京京东世纪贸易有限公司应收账款期末余额增加。

存货7.97亿,占总资产比为10.88%,比年初6.69亿,增加1.28亿。

合同负债3.01亿,占总资产比为4.11%,比年初1.75亿,增加1.26亿;

公司解释:主要是(1)会员人数增加,积分兑换率提升;(2)本期公司尚未发放已销售产品尚未兑换的赠品。

短期借款:2.00亿。

长期借款:无

未分配利润30.40亿。

分红情况:

以实施权益分派股权登记日的总股本(扣除公司回购专用证券账户中的股份)为基数,向在册全体股东每10股派发9.10元现金红利(含税)。以2023年12月31日的总股本396,757,184股为测算基数,扣除公司回购专用证券账户中的股份2,210,825股,预计合计派发现金红利359,037,186.69元(含税)。

点评:

分红率42.71%,同比30.23%,提升了12.48%。对于一家还在高速成长的公司,有这样的分红率,还是很满意的。再偷瞄一下你的未分配利润有30.40亿,发现你可以再给众多股东们意思意思。

二、基本面信息

持续夯实“大单品策略”,针对“双抗系列”和“红宝石系列”的核心大单品进行全方位升级,搭建独家成分壁垒,优化提升产品功效和使用体验,并加强可持续属性。

2023 年下半年发布中国美妆首款备案通过的专利环肽新原料,并将其应用于“红宝石面霜 3.0”中,进一步巩固了品牌在胜肽领域的专业性和科技力,引领行业自研成分的全新探索。

2023 年度,珀莱雅品牌在天猫平台,精华品类排名第 1,持续领先;面霜品类排名第 1,面膜品类排名第 2,眼霜品类排名第 5。

持续夯实面部彩妆品类大单品矩阵,核心单品均稳居各类目TOP排名,其中“三色修容盘”在天猫高光类目排名第1;“双色高光盘”在天猫高光类目排名第2;“大师妆前乳”在天猫隔离/妆前类目排名第2;“三色遮瑕盘”在天猫遮瑕类目排名第1。

持续提升核心爆品“OR 清爽蓬松洗发水”和“OR 轻盈发膜”的市场渗透率和单品声量。

持续完善消费者对悦芙媞品牌“油皮护肤专家”的认知,上半年升级重点单品“洁颜蜜 2.0”、“多酸泥膜 2.0”,继续夯实清洁线产品力;下半年围绕油皮面部氧化暗沉问题,上新“聚光面膜”及“聚光精华”。

三、2024年第一季度

收入21.82亿,同比增长34.56%;

净利润3.03亿,同比增长45.58%;

扣非净利润2.92亿,同比增长47.50%;

经营活动现金流量净额4.31亿,同比增长5.15%。

注:一季报超预期,持续高速成长。看来,做女人们生意的这个赛道真的是相当给力啊!

四、历史数据回顾

加权净资产收益率(ROE): 近7年均值为:23.92%,近5年均值为:24.24%,近3年均值为:26.05%。

分红率:近7年均值为:32.13%,近5年均值为:32.74%,近3年均值为:34.33%。

净利率:近7年均值为:12.29%,近5年均值为:12.53%,近3年均值为:12.95%。

毛利率:近7年均值为:65.62%,近5年均值为:66.72%,近3年均值为:68.70%。

营收:近7年均值为:44.20亿,近5年均值为:53.60亿,近3年均值为:66.41亿。

净利润:近7年均值为:5.63亿,近5年均值为:6.91亿,近3年均值为:8.62亿。

从图表数据上可知,珀莱雅上市7年来都在高速成长中,增速真的是相当惊人。ROE、毛利率是又高又稳。净利率也随着品牌知名度越来越高,呈线性提升中,相当喜人啊!

四、总体印象

1、从数据上来看,珀莱雅还在持续高速成长中,还没有停滞的势头。看来真的是男人的茅台,女人的化妆品,各领风骚数百年。

2、随着主品牌珀莱雅的影响力越来越大,其他子品牌也跟着吃肉,都在高速成长中,看不出有刹车的意思,也可以侧面看出管理层的营销能力还是相当可以的,未来可期啊。

3、化妆品这一行的竞争是相当激烈的,特别是来自国外巨头的围剿,比如雅诗兰黛之类的。每年的营销推广费用都会呈上升趋势,相对来说护城河不够深,容易被颠覆。

4、分析一家公司还是需要看一看它过去的发展史:

2017年收入17.83亿,至2023年89.05亿,6年复合增长30.74%;

2017年净利润2.01亿,至2023年11.94亿,6年复合增长34.58%;

2017年扣非净利润1.85亿,至2023年11.74亿,6年复合增长36.07%。

从历史上看,珀莱雅是一家近6年保持收入平均增长率30%以上,净利润平均增长率34%以上的高成长公司,这个增长速度在我大A上市公司中可以飞起来走了哈。

当然,关键是未来它是否还能够保持如此增长速度?

5、估值。当下公司总市值436.91亿,按照2023年扣非净利润11.74亿计算,对应市盈率37.21倍。静态地看,这个估值算合理。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润30亿,就按市值436亿来算,对应市盈率14.53倍,您会觉得贵嘛?

注:珀莱雅本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!