时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)13.42%,同比12.72%,提升0.70%;

收入178.61亿,同比153.72亿,增长16.19%;

净利润16.69亿,同比14.27亿,增长16.92%;

扣非净利润16.57亿,同比14.00亿,增长18.32%;

每股收益1.22元,同比1.04元,增长16.91%;

经营活动现金流量净额18.69亿,同比30.94亿,增长-39.58%;

净利润含金(现金流量净额/净利润)112%;

总资产300.89亿,同比270.54亿,增长11.22%;

净资产130.58亿,同比118.10亿,增长10.56%。

收入构成:

分行业

医药工业主营收入:

收入110.79亿,同比增长12.60%;

毛利率46.97%,同比减少1.98个百分点;

医药商业主营收入:

收入102.46亿,同比增长20.82%;

毛利率31.11%,同比增加0.16个百分点;

分地区

境内:

收入164.93亿,同比增长16.41%;

毛利率45.13%,同比减少1.69个百分点;

境外:

收入12.58亿,同比增长12.09%;

毛利率73.14%,同比增加1.16个百分点。

销售模式

零售:

收入78.48亿,同比增长37.24%;

毛利率34.83%,同比增加0.14个百分点;

批发:

收入99.03亿,同比增长3.46%;

毛利率56.85%,同比减少0.16个百分点。

毛利率47.29%,同比48.80%,减少1.51个百分点;

净利率14.46%,同比14.31%,提高0.15个百分点;

销售费用34.37亿,同比30.71亿,增长11.89%;

管理费用15.23亿,同比13.42亿,增长13.47%;

研发费用2.80亿,同比2.17亿,增长28.68%;

销售费用率19.24%,同比19.98%,下降0.74个百分点;

管理费用率8.53%,同比8.73%,下降0.2个百分点;

销售费用变动原因公司解释:主要由于本期职工薪酬、市场拓展费用的增加所致。

管理费用变动原因公司解释:主要由于本期职工薪酬增加所致。

研发费用变动原因公司解释:主要由于本期加大研发投入所致。

重要资产分析:

货币现金121.32亿,占总资产比为40.32%,比年初116.24亿,增加5.08亿,或4.37%;

注:现金流还是很硬的。

应收账款10.56亿,比年初13.01亿,减少2.45亿,或18.83%;

存货93.40亿,占总资产比为31.04%,比年初66.94亿,增加26.46亿,或39.52%;

存货较大增幅公司解释:主要由于本期收购子公司并入存货,且部分原材料采购价格同比大幅增长所致。

短期借款0.93亿,比年初3.10亿,减少2.17亿;或69.95%;

公司解释主要由于本期期末短期借款减少所致。

合同负债6.69亿,比年初6.25亿,增加0.44亿;

长期借款14.30亿,比年初12.22亿,增加2.08亿;

少数股东权益71.99亿,比年初66.53亿,增加5.46亿;

股东权益202.57亿,比年初184.64亿,增加17.93亿;

少数股东权益占股东权益比35.54%。

未分配利润83.71亿,比年初72.66亿,增加11.05亿,或15.21%

分红情况:

公司拟以2023年末总股本1,371,470,262股为基数,向全体股东每10股派发现金红利5.00元(含税)。

点评:

分红率41.10%,同比30.76%,提升了10.34个百分比。哈,真的是上有政策下有对策,意思意思一下就好,真乃国企通病也。

二、主要控股参股公司

1. 同仁堂科技

同仁堂科技为香港联合交易所主板上市公司,本公司直接持有其 46.85%股份。同仁堂科技公司主要从事生产及销售中药产品业务,剂型涉及丸剂、片剂、颗粒剂、口服液及胶剂等多种剂型,产品涵盖中成药、食品、化妆品等多个领域。主要产品包括六味地黄丸、金匮肾气丸、牛黄解毒片、感冒清热颗粒、阿胶及西黄丸等。

报告期内,同仁堂科技实现营业收入 677,346.29 万元,同比增长 13.04%;营业利润 116,354.23万元,同比下降 4.13%;净利润 99,231.32 万元,同比下降 0.93%;期末总资产 1,350,774.16 万元,报告期内较期初增长 8.19%。

2、同仁堂国药

同仁堂国药为香港联合交易所主板上市公司,公司直接持有其 33.62%股权,同仁堂科技持有其 38.05%股权。同仁堂国药主营业务为在海外发展分销网络以及制造销售中药产品。

报告期内,同仁堂国药实现营业收入 137,653.18 万元,同比下降 7.94%;营业利润 61,914.77万元,同比下降 13.37%;净利润 53,217.75 万元,同比下降 10.78%;期末总资产 401,849.31 万元,报告期内较期初增长 6.47%。

3、同仁堂商业

同仁堂商业注册资本 20,825 万元人民币,本公司持有其 51.98%股份。同仁堂商业主要经营中成药、中药饮片、化学药制剂、生化药品,投资管理等。

报告期内,同仁堂商业实现营业收入 1,034,484.61 万元,同比增长 20.94%;营业利润 71,564.09万元,同比增长 47.85%;净利润 55,010.81 万元,同比增长 51.97%;期末总资产 740,553.53 万元,报告期内较期初增长 15.40%。

三、基本面信息

同仁堂品牌创始于 1669 年(清康熙八年),至今已有三百五十余年的悠久历史。作为中医药老字号企业,经过长期的发展积淀,已具备自身独特的竞争优势。

同仁堂品牌作为我国传统中医药代表,品牌底蕴丰厚、历久弥坚,同仁堂产品以“配方独特、选料上乘、工艺精湛、疗效显著”而闻名国内外,在中医药行业和消费者心目中具有极高的行业号召力和社会认同度,得天独厚的品牌实力和美誉度将助力公司充分释放老字号的品牌影响力和市场竞争力。

拥有以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、金匮肾气丸等为代表的产品以及众多经典药品,常年生产的中成药超过 400 个品规,覆盖心脑血管、补益、清热、妇科、儿科等多领域,丰富的产品资源形成对品牌发展和稳健经营的有力支撑。

公司医药工业产品主要通过零售药店销往终端,通过医疗市场销售的产品份额总体较小。报告期末,同仁堂商业在全国主要地区共设立同仁堂药店 1,001 家。

公司与重要子公司同仁堂科技、同仁堂商业、同仁堂国药在产品网络、区域等方面形成互补,带动品牌、品种优势的充分发挥。

三、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:12.50%,近5年均值为:11.86%,近3年均值为:12.71%。

分红率:近10年均值为:42.20%,近5年均值为:49.20%,近3年均值为:34.77%。

净利率:近10年均值为:13.14%,近5年均值为:13.22%,近3年均值为:13.91%。

毛利率:近10年均值为:46.57%,近5年均值为:47.50%,近3年均值为:47.90%。

营收:近10年均值为:134.2亿,近5年均值为:147.88亿,近3年均值为:159.45亿。

净利润:近10年均值为:11.06亿,近5年均值为:12.68亿,近3年均值为:14.41亿。

从图表数据上可知,同仁堂的经营算是四平八稳了。不过,ROE有点低,也感觉不出有啥活力。管理层效率低下,都是不会搞营销的主。这点跟白云山很像,浪费了老祖宗留下的大好资源。

四、总体印象

1、同仁堂是全国知名大品牌,其品牌影响力在中医药这方面,是最有话语权的牌子之一了。在消费者心智方面,算是扎得根深蒂固了。

2、同仁堂给我多年的印象就是四平八稳,活力不足,管理层效率低下,上进心不足。

3、ROE有点低,连最低金标准15%都达不到。个人觉得可以学学隔避村的好朋友东阿阿胶。加大分红,提升ROE,又迎回了股东的信心。咱又不是没这个实力,未分配利润83.71亿,摆在那呢,嘻嘻。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入87.15亿,至2023年178.60亿,10年复合增长7.44%;

2013年净利润6.56亿,至2023年16.69亿,10年复合增长9.79%;

2013年扣非净利润6.33亿,至2023年16.57亿,10年复合增长10.10%。

从历史上看,同仁堂是一家近10年保持收入平均增长率7%以上、净利润平均增长率10%左右的公司,这个增长速度对于这么知名的中药品牌来说有点差强人意。

当然,随着老龄化的加剧,未来它是否还能加快增长速度呢?

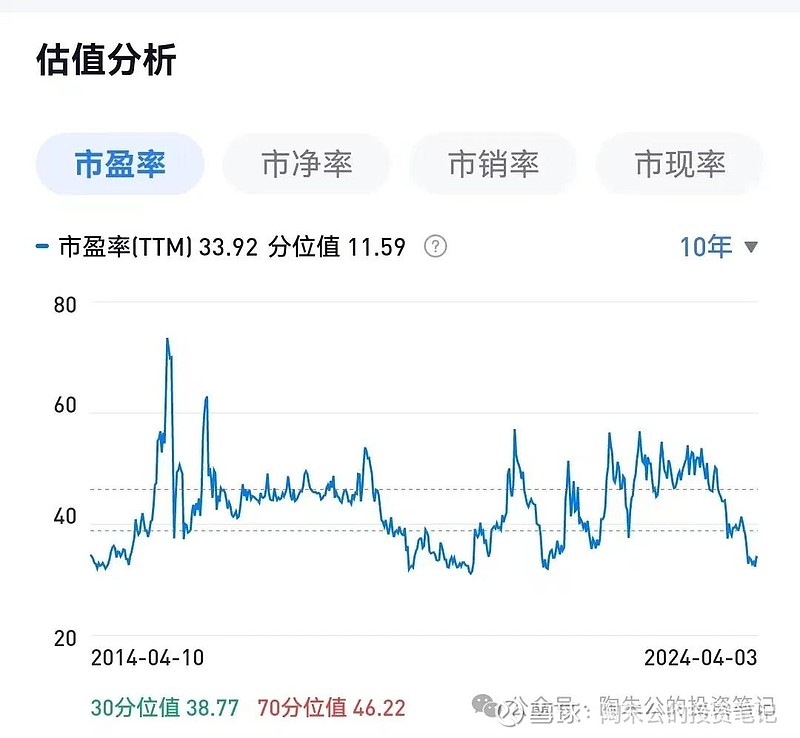

6、估值。当下公司总市值566.01亿,按照2023年扣非净利润16.57亿计算,对应市盈率34.16倍。静态地看,这个估值算合理。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润30亿,就按市值560亿来算,对应市盈率18.66倍,您会觉得贵嘛?

注:同仁堂本人并未持有,仅是长期关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!