时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)16.85%,同比16.80%,提升0.05%;

收入2614.28亿,同比2435.79亿,增长7.33%;

净利润165.97亿,同比147.12亿,增长12.81%;

扣非净利润158.24亿,同比139.63亿,增长13.33%;

经营活动现金流量净额252.62亿,同比202.57亿,增长24.71%;

净利润含金(现金流量净额/净利润)152%;

总资产2533.80亿,同比2360.18亿,增长7.36%;

净资产1035.14亿,同比934.59亿,增长10.76%。

收入构成:

分产品:

空调:456.60亿,占比17.47%,增长13.98%;

电冰箱:816.41亿,占比31.23%,增长5.16%;

厨电:415.89亿,占比15.91%,增长7.42%;

水家电:150.11亿,占比5.74%,增长8.88%;

洗衣机:612.72亿,占比23.44%,增长6.15%;

装备部品及渠道综合服务:151.20亿,占比5.78%,增长3.74%;

分地区:

国内:1246.14亿,占比48%,增长7.06%;

国外:1356.78亿,占比52%,增长7.60%;

点评:

海尔智家产品的收入还是比较均衡的,以电冰箱和洗衣机为主,两者占据了营收的半壁江山。从数据上看,海尔是白电三强国际化最成功的,国外营收占比高达一半多。

营业成本构成(家电制造业):

原材料:1411.08亿,占比85.60%;

人工成本:112.23亿,占比6.80%;

折旧:28.08亿,占比1.70%;

能源:6.60亿,占比0.40%。

其他:91.12亿,占比5.50%。

家电制造业的主要成本还是在原材料上(原材料主要为各种等级的铜材、钢材、铝材和塑料等),上游原材料价格的波动,对公司的经营业绩会产生较大影响。去年原材料有所下滑,今年同比大幅度回升,有所承压。

美的的部分产品都开始涨价了,看来家电行业今年在原材料方面的压力还是比较大的。

毛利率:31.51%,同比31.33%,提高0.18个百分点;

净利率:6.40%,同比6.05%,提高0.35个百分点。

销售费用409.78亿,同比386.00亿,增长6.16%;

销售费用率15.67%,同比15.85%,减少0.18个百分点;

管理费用114.90亿,同比108.46亿,增长5.93%;

管理费用率4.40%,同比4.45%,减少0.05个百分点;

研发投入102.21亿,同比95.07亿,增长7.51%。

重要资产分析:

1、货币现金:544.86亿,占总资产比为21.50%,比期初541.62亿, 增加3.24亿。

2、交易性金融资产:9.54亿,比期初5.20亿,增加4.34亿。

3、短期借款:103.18亿,占总资产比为4.07%,比期初96.72亿,增加6.46亿。

4、长期借款:179.36亿,占总资产比为7.08%,比期初135.91亿,增加43.45亿。

5、其他流动负债:16.51亿,比期初18.50亿,减少1.99亿。

6、商誉:242.90亿

分红情况:

经董事会审议的报告期利润分配预案为:以未来实施分配方案时股权登记日扣除回购专户上已回购股份后的总股本为基数,向全体股东按每10股派发现金股利人民币8.04元(含税),拟派发分红金额7,471,472,992.22元(含税),对应本年度公司现金分红占归属于母公司股东的净利润比例为45.02%。

点评:

分红低于预期,,分红率才45.02%。对比一下隔壁村的美的哥,分红率高达61.57%,就差点意思了啊。

二、基本面信息

海尔智家 2023 年在全球两百多个国家和地区售出超过一亿台家电,覆盖大白电、暖通空调、热水器、小家电等多个品类,要实现可持续的健康发展,而不是短期收入或利润增长为指引,必须时刻关注利益攸关方体验,包括经销商、供应商、消费者、员工的体验。

2023 年海尔智家继续被《财富》杂志评为“全球最受赞赏公司”。2023 年海尔智家美国子公司 GE Appliances 再度荣获“美国最佳职场认证”。让 Z 世代的年轻人带着梦想来到海尔,而不是天天处理繁文缛节,应付内部管理流程,失去激情和动力,而是能够创造巨大的用户价值并为之骄傲。海尔智家关注员工感受、让员工满意可以创造出巨大的管理效益。

冰箱、洗衣机在国内的市场份额均超过 40%,在中国市场的份额怎么增长,要依靠产品创新,嵌入式冰箱创造了全新的消费体验,冰箱和家居美学融合在一起,大大创造了产品更新需求。洗干一体机在美国上市,颠覆性解决用户洗护痛点,实现行业引领。但在欧洲、东南亚等市场,虽然海尔洗衣机、冰箱市场份额有所提升,但仍未达到前三名水平,凭借海尔全球研发平台、当地供应链布局,会有更大的发展空间。

海尔智家的洗碗机业务,随着中国市场渗透率迅速提升(现在不足 4%),将迎来快速增长。干衣机和洗衣机是天然的搭配产品,海尔干衣机将在现有市场领先地位基础上继续快速增长。

在消费大白电类目,海尔智家的技术平台、创新体系已经实现了第一竞争力,2024 年起海尔智家将更多打通组织壁垒,打通全球企划平台,让更多有竞争力的产品,以更快效率进入以往市场份额偏低的区域。

三、历史数据回顾

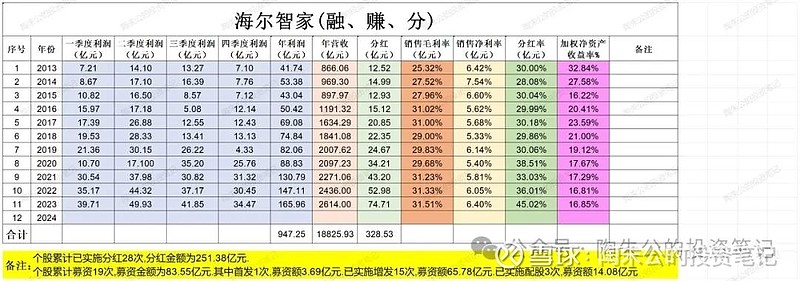

加权净资产收益率(ROE): 近10年均值为:19.65%,近5年均值为:17.55%,近3年均值为:16.98%。

分红率:近10年均值为:33.08%,近5年均值为:36.53%,近3年均值为:38.02%。

净利率:近10年均值为:6.06%,近5年均值为:5.96%,近3年均值为:6.09%。

毛利率:近10年均值为:30.01%,近5年均值为:30.72%,近3年均值为:31.36%。

营收:近10年均值为:1796亿,近5年均值为:2285亿,近3年均值为:2440亿。

净利润:近10年均值为:90.55亿,近5年均值为:122.95亿,近3年均值为:147.95亿。

从图表数据上可知,近9年来的收入和净利润年年都是增长的,还是很稳键的。净利率不高,同比远低于隔壁村的两兄弟:“美的与格力”。

四、总体印象

1、从数据上来看,海尔智家的业绩很稳健。近9年来的营收与利润都在增长,经营活动现金流量净额也有较大增长。毛利率与净利率相当的稳健。国内国外的收入均衡,国际化很成功。不过,有点增收不增利,年年都费力的味道。希望今年的经营在去年稳健的基础上,净利率有所提升吧。

2、分析一家公司还是需要看一看它过去的发展史:

2013年收入866.06亿,至2023年2614亿,10年复合增长11.68%;

2013年净利润41.74亿,至2023年165.96亿,10年复合增长14.80%;

2013年扣非净利润37.59亿,至2023年158.20亿,10年复合增长15.46%。

从历史上看,海尔智家是一家近10年保持收入平均增长率11%以上、净利润平均增长率15%左右的优秀公司,这个增长速度也可以在我大A上市公司中名列前茅了。

当然,关键是未来它是否还能够保持如此增长速度?

6、估值。当下公司总市值2354.81亿,按照2023年扣非净利润158.20亿计算,对应市盈率14.88倍。静态地看,这个估值算合理。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润280亿,就按市值2354亿来算,对应市盈率8.41倍,您会觉得贵不?

注:海尔智家本人并未持有,仅是长期关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!