时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

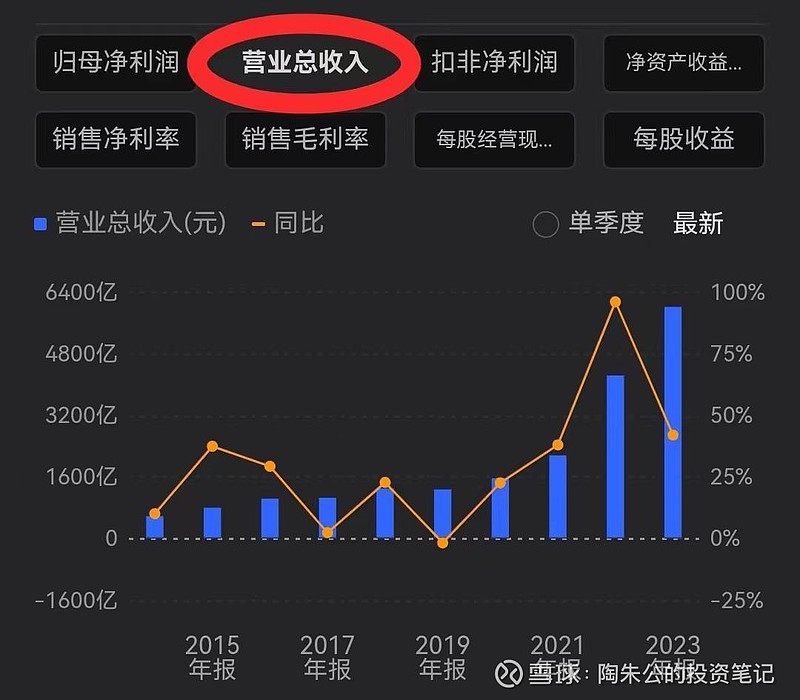

收入6023.15亿,同比4240.61亿,增长42.04%,或1782.54亿;

净利润300.41亿,同比166.22亿,增长80.72%,或134.19亿;

扣非净利润284.62亿,同比156.38亿,增长82.01%;

经营活动现金流量净额1697.25亿,同比1408.38亿,增长20.51%;

2023年,净利润含金(现金流量净额/净利润)为565%;

加权净资产收益率(ROE)24.40%,同比16.14%,增长8.26%;

总资产6795.48亿,同比4938.61亿,增长37.60%;

净资产1388.10亿,同比1110.29亿,增长25.02%。

注:真是一组漂亮的增长数字!一道靓丽的风景线!

收入构成:

分产品:

汽车、汽车相关产品及其他产品:4834.53亿,占比80.27%,增长 48.90%;

其中,乘用车收入4066.28亿,商用车收入60.65亿。

手机部件、组装及其他产品:1185.77亿,占比19.68%,增长20.00%;

其他:2.85亿,占比0.05%。

分地区:

中国(包括港澳台地区):4420.94亿,占比73.40%,增长32.92%;

境外:1602.22亿,占比26.60%,增长75.20%;

分销售模式:

直销:2916.25亿,占比48.42%,增长55.35%;

经销:3106.90亿,占比51.58%,增长31.46%;

彩蛋来袭,如下图:

毛利率:20.21%,同比17.04%,提高3.17个百分点;

净利率:5.20%,同比4.18%,提高1.02个百分点。

销售费用252.11亿,同比150.61亿,增长67.40%;

销售费用率4.19%,同比3.55%,增加0.64个百分点;

管理费用134.62亿,同比100.07亿,增长34.52%;

管理费用率2.24%,同比2.36%,减少0.12个百分点;

研发投入395.75亿,同比186.54亿,增长112.15%。

销售费用变动原因公司解释:主要是售后服务费及职工薪酬增加所致。

管理费用变动原因公司解释:主要是职工薪酬增加所致。

研发费用变动原因公司解释:主要是职工薪酬及物料消耗增加所致。

重要资产分析:

货币现金:1090.94亿,占总资产比为16.05%,同比514.71亿,增加576.23亿; 公司现金流还是硬的。

应收账款:618.66亿,占总资产比为9.10%,同比388.28亿,增加230.38亿;

固定资产:2309.04亿,占总资产比为33.98%,同比1318.80亿,增加990.24亿;

在建工程:347.26亿,占总资产比为5.11%,比上年末446.22亿,减少98.96亿;

合同负债:346.99亿,占总资产比为5.11%,比上年末355.17亿,减少8.18亿;

租赁负债:88.47亿,占总资产比为1.30%,比上年末26.17亿,增加62.30亿;

短期借款:183.23亿;

长期借款:119.75亿;

分红情况:

公司经本次董事会审议通过的利润分配预案为:以 2,911,142,855 股为基数,向全体股东每 10 股派发现金红利 30.96 元(含税),送红股 0 (含税),不以公积金转增股本。

点评:

分红率为18.69%,有所提高。看来,今年大家还是很听领导话的。公司在高速成长中,少分一点,也能理解。

二、基本面信息

比亚迪作为全球新能源汽车行业先行者和领导者,凭借精准的战略布局、领先的技术实力、深刻的市场洞察、全面的产业布局,稳步推进品牌力提升及出海战略布局,在行业竞争日趋激烈的大背景下厚积薄发,实现业务的长足发展。

根据中汽协数据,二零二三年本集团新能源汽车市占率进一步提升至 31.9%,同比增长 4.8个百分点,连续十一年稳居中国新能源汽车销量龙头地位,蝉联全球新能源汽车销量桂冠,并开创中国车企首次跻身全球销量前十的历史,成为首家达成这一成绩的中国车企。十一月,本集团第 600 万辆新能源汽车下线,成为全球首家实现这一里程碑的车企,品牌影响力持续扩大,为全球汽车产业转型升级奠定坚实基础。

在新能源乘用车领域,本集团依托核心技术的持续创新以及精准高效的市场策略,二零二三年销量强势领跑,实现同比超 60%的大幅增长,持续创历史新高,蝉联中国车企乘用车销量第一。

本集团始终坚持自主创新,用颠覆性技术催生壮大新质生产力,为行业高质量发展注入新动能。凭借强大的研发基因和浓厚的工程师文化,本集团在持续推动现有技术应用的基础之上,进一步推出一系列全球领先的前瞻性、颠覆性技术。

二零二三年,本集团先后发布「易四方」架构、「云辇」智能车身控制系统、「天神之眼」高阶智能驾驶辅助系统及「DMO」超级混动越野平台,进一步增强本集团的综合竞争力,助力业务发展向更高层次迈进。

「易四方」架构以四电机独立驱动为核心,从感知、控制、执行三个维度围绕新能源汽车的特性进行了全面重构,为消费者带来极致安全、极致性能和极致体验的跨时代产品。

「云辇」作为全球首个新能源专属的智能车身控制系统,打破碎片化的开发模式,系统化考虑新能源汽车的垂向控制问题,以高智能、护安全、稳驾乘、全覆盖的技术优势,为用户带来兼顾舒适性与操控性的极致驾乘体验。

「天神之眼」高阶智能驾驶辅助系统以自研硬件、软件以及算法构建全栈自研整车系统级解决方案,为安全而生,实现全场景的陪伴、辅助、救助,开启智能化的新篇章。

「DMO」超级混动越野平台通过全新混动非承载式架构和越野专用混动架构的极致融合,充分发挥本集团在高性能底盘、智能电四驱及越野专用动力总成等方面的领先优势,成就整车安全之上超强动力、强悍越野与极致能耗之间的最佳平衡。

依托于核心技术的迭代与创新,本集团持续完善品牌矩阵,高端品牌「仰望」及专业个性化品牌「方程豹」年内相继正式发布,形成由「比亚迪」品牌、「腾势」品牌、「仰望」品牌及「方程豹」品牌所构建的多品牌梯度布局,覆盖从家用到豪华、从大众到个性化,满足用户多方位全场景用车需求。二零二三年本集团各品牌稳扎稳打,市场表现亮眼,多品牌策略初见成效。

行业数据:

根据中国汽车工业协会的数据,二零二三年全年中国汽车产销量跃上新台阶,同比分别增长 11.6%和 12.0%至 3,016.1 万辆和 3,009.4 万辆,产销量创历史新高,并连续15 年稳居全球第一,全年中国汽车整车出口 491 万辆,同比增长 57.9%,汽车业成为拉动中国工业经济增长的重要动力。

期间,得益于中国新能源汽车的高速发展,中国自主品牌的市场份额不断提升,全年自主品牌乘用车份额首次突破 50%,「换道超车」引领了行业拐点,中国汽车市场格局发生了深刻的变化。

根据中国汽车工业协会的数据,二零二三年全年中国新能源汽车产销量分别为 958.7 万辆和 949.5 万辆,同比分别增长 35.8%和37.9%,连续九年位居全球第一,市场渗透率进一步攀升逾 5.9 个百分点至 31.6%,乘用车渗透率更在十二月突破 40%。

中国新能源汽车凭借完整成熟的产业链、领先的电动智能化技术,产品力和品牌力持续提升,不仅在国内大放异彩,更远销海外,得到全球消费者的广泛认可。

据中国汽车工业协会整理的海关总署数据显示,二零二三年全年中国新能源汽车出口达 120.3 万辆,同比增长 77.6%,为全球汽车产业的绿色转型贡献了重要力量。

三、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:9.20%,近5年均值为:10.86%,近3年均值为:14.76%。

分红率:近10年均值为:8.96%,近5年均值为:10.09%,近3年均值为:12.46%。

净利率:近10年均值为:3.45%,近5年均值为:3.32%,近3年均值为:3.71%。

毛利率:近10年均值为:17.41%,近5年均值为:17.19%,近3年均值为:16.76%。

营收:近10年均值为:2005亿,近5年均值为:3053亿,近3年均值为:4142亿。

净利润:近10年均值为:70.71亿,近5年均值为:111.11亿,近3年均值为:165.68亿。

从图表上可知,公司正在高速成长中,利润也开始释放出来了,各项指标也越来越好了,未来可期啊。

四、总体印象

1、全球新能源汽车的趋势不可逆。大海里才有大鱼,各大车企百舸争流,有当年白电行业百强争霸的感觉了,谁能成为最后的寡头呢?相信比亚迪一定有一席之位的。

2、从数据上来看,公司在高速成长中,特别是近几年,呈加速状态,利润也慢慢开始释放了。最可喜的是,出口也在高速成长中。

3、2024公司继续扩大品牌影响力,加大产能,提升产品质量,加强技术创新,加大研发投入,持续推动产品的升级换代,不断创造出符合市场需求的好产品。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入528.6亿,至2023年6023亿,10年复合增长27.55%;

2013年净利润5.53亿,至2023年300.4亿,10年复合增长49.11%;

从历史上看,比亚迪是一家近10年保持收入平均增长率27%以上、净利润平均增长率49%以上的优秀成长型公司,这个增长速度也可以秒杀我大A股95%上市公司。

当然,关键是未来它是否能够保持如此增长速度?

5、估值。当下公司总市值6066.24亿,按照2023年扣非净利润284.6亿计算,对应市盈率21.31倍。静态地看,这个估值算合理的。

开个脑洞:

假如未来5年(说的是假如啊),净利润1000亿,就按市值6000亿来算,对应市盈率6倍,您会觉得贵不?

注:比亚迪本人并未持有,仅是长期关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!