$蓝帆医疗(SZ002382)$ 蓝帆医疗未来预测

1.新款支架国内注册上市,预估额外增加3~5亿收入,外加泰国,韩国获批,保守3亿

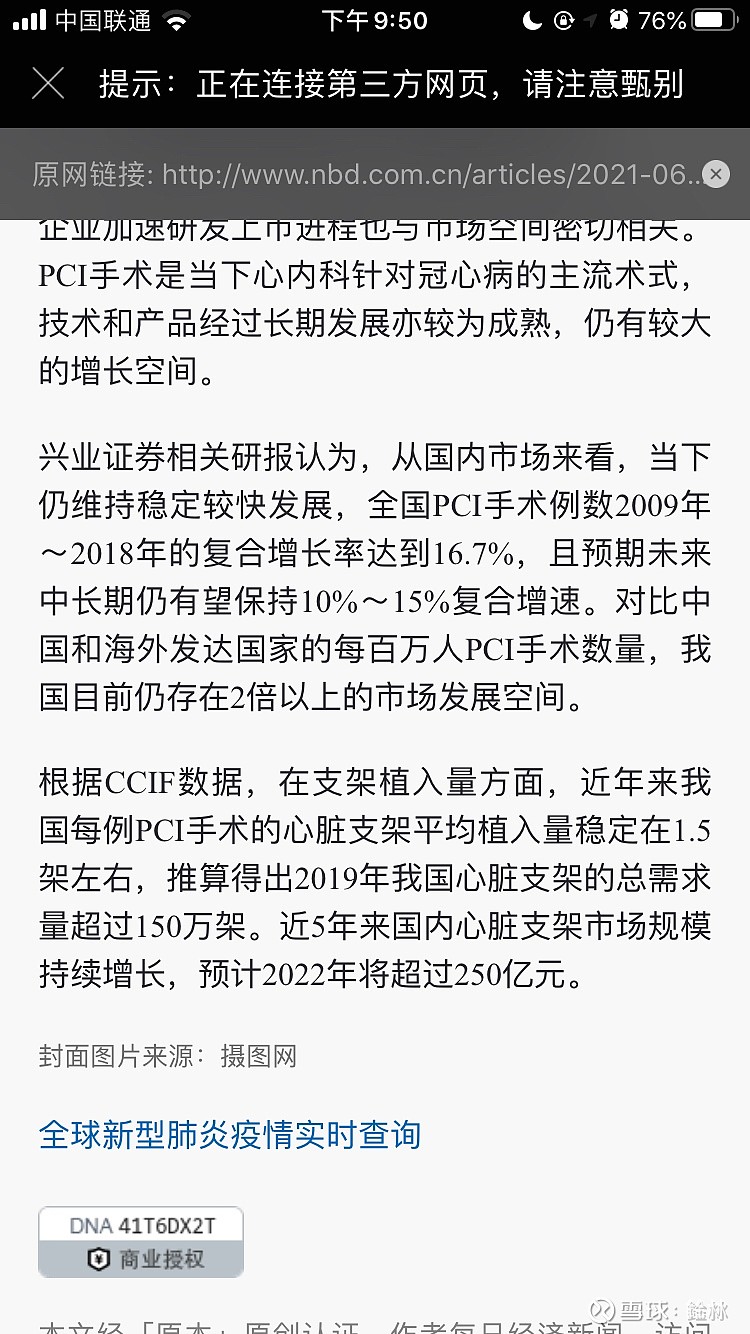

2.以2019年数据,2019年150万架需求,2022年250亿的市场,推算平均15000的单价,(依据,参考集采前支架单价,还有行业其他支架单价市场需求对比)

3.若出厂价3000-5000,(有兴趣的可以去了解,支架毛利在75%左右)利润在每架10000元左右,2021全年预估植入量在3-5万架,平均1.5个的需求量,全年3-5亿额外收入未来可期

4..国内同心医疗上市,凯必尔急救包上市,美国市场支架获批,沃福曼oct独家代理上市销售报表,伟思医疗除颤设备上市销售报表,将是潜在利好(以上5个利好,可能会在2021年报说明,或者年内放出1.2个利好),

5.同心医疗2021年底上市可能性比较大。凯必尔2021上市可能性不大,上市至少要有个3年好看的报表,2019年5000万(这个数据需要去找,),2020年1亿,2022年推测1.5亿(新增的防护产品和医疗包)2022年底上市可能性较大。柏盛医疗明年得看器械销售情况,若按推测2020年7亿,2021年9亿,2022年13亿,2023年36亿,2023年年底上市可能性较大(蓝帆新收购业务上市前收益应超过50%)

6.二季度手套预估13~16亿收入,股价将进入持续上升阶段,配合新支架获批,PE将重新评测,2022年初评8~12倍,对比2021手套全年保守60亿收入,每股收益在5元左右,2022年年报后,对应股价在40-60元

7.器械行业2020年收入7亿,2021年预估达到10亿(吻合器注册落地,同心医疗上市产品销售,OCT产品销售)

8.12倍PE对应2021年支架销售情况,若5大利好落地将2022年上升到15倍

9.预计2022年将新增上市2款支架,配合5大利好落地销售情况,器械收入预计14-18亿左右,手套收入10亿左右,手套收益占比将继续减少(预计30%),器械股新星初现

10.配合2022年大牛市(市场以7~8年为一周期,疫情过后的经纪复苏)对应PE20-25,每股收益5元持平,股价100-125,对应市值 1000亿

11.2021年年底或年报前,股价翻倍(40-60)的情况属于大概率,

1.这次国内上市的是BF支架,要无涂层,服药1一个月。

2.柏盛的BM支架不确定是不是美国注册的那款支架,

3.BA9支架2021年已经临床试验,预计2022年一季度注册落地,同时还是球囊系列这个最好,主要是球囊对比支架伤口愈合面小,风险低

4.艾克赛尔可降解支架,服药6个月,目前在销产品

5.NVT瓣膜产品2021年临床试验,预计2023年2季度注册上市

6.2022年预估上市2-3个支架可能性较大,神经介入,外周介入球囊预计2022年2季度末上市