先此声明,这不是一篇特别分析某公司的文,也不什么金石良言![]()

今天3万粉,记得第一篇较长的文该是2014年1月投资十三年小结-香港小散从失败中学习

那时粉丝才668,想不到会有3万粉这一天

那时主要持股该只仍有两个尚在,主因自己投资,最初成长股为主,环保燃气股+稳定收入+收息股。到今天折让地产+稳定收入+收息股。始终高估值股,要捕捉到行业爆发+经济好才能有十倍股,自问能力低,那时光大国际的机会不是这么容易会再有。尤其高估值股在这些波动大市中,跌起来十分凶残。

反而折让地产+稳定收入+收息股有时慢即是快。优点已说多次就不在此详加说明,可翻旧文

如半年结网页链接

丹枫正是一例

写这文是回答不时有球友问我的持股现价是否可入?

说回来今年颇特别,年初恒生指数19000点以下,写下研究什么股,那些值得买,很多人都是观望,等待低点才买,到现在看到创一年新高,现时约24000点左右时问是否可入。这个问题其实我很难回答的。

因为我买的时候大多数是较低位时,虽然我目标可能比现价高20-30%,甚至更高,但是短期升了不少后(我知道一些大V出文分析一些流通量低的冷门股,会做成一定波动),短期波动难免。更重要是我买的股较难快速爆发,除了收购、出售资产、特别息……

现在市况我认为值得买入重仓的不多,重仓十大不会有太大转变。也许指数会到30000点甚至创历史新高,可是更重要。我看的是自己手上股的估值,尤其是PB/息率。

近期多买了收息股,现金比例亦高了,始终不是再极端低估时就不这么进取了。股息提供稳定现金流,可再投资。现市况大约3-5%股息回报是可接受范围

组合应没有新加入的股票了,这组合会应付第四季和中长线,估值(主要PB、息率)高减低加,留一定现金应付突发情况,现今市场自QE开始太多奇事发生了。

手上持股较闷,闷声发大财类,难有如700的机会,我是较低位开始买入和等待,若这样是否仍跟着我买?

所以大家考虑是否合这种耐心等待风格及若买了即下跌能否安然面对。

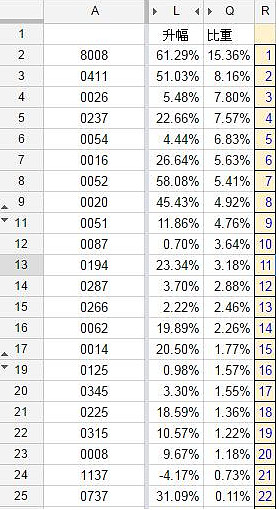

附表:现时持股及简评

复*现在4大持股

股中顺序为表中

稳定收入,业绩有成长的,$新意网集团(08008)$ 现时估值不低,可是除非短期股价突破5元,否则仍不会作出减持。因为这行业发展太诱人,确定性高,加上将军澳MEGA Plus即将落成启用。

411相比8008行业也许确定性没这样大,原材料有一定价格风险,油,面粉和洗洁精近乎必需品,在香港和华南品牌不错,而且公司净现金水平高,现时估值不高。

$中华汽车(00026)$ 和$安全货仓(00237)$ 今年业绩靠丹枫,这两股会否成丹枫第二,这两股现金水平高,经营角度不是好事,可是正因高现金和资产(详细数据自己可看年报做功课计算),股价下跌风险不大,不时惹人追击,这两个有特别消息或股价到105和25(PB0.6以上时)才会减持…

52 一间快餐店,看似不起眼,公司自改革后业绩和股价亦十分亮丽,看来还未到天花板。

51 酒店业确有隐忧,现金和资产多,可是售楼现金继续回来,新投资改建中环美利大厦酒店,预计明年10月落成。苏州国际金融中心,新投资不多,会德丰一直在重组系内结构,若第二大股东改变心意…。

54,16,20,4,87,14不用多说的中大型公司,很多基金大行跟进,估值低便可考虑买进。

287,个人喜爱股份,大股东年纪大又喜欢炒股,股息回报低,公司不少旧区民生区物业,是否成壳股?

194 高位减找了部分,伺机增持。这股慢慢加派息兼稳定,缺点是售楼方面确是差

225 太难买货,本身持股不多,公司股东结构有点像丹枫,可是股息率太低了

剩低收息为主,占组合比重不大,本业较横行,所以着笔不太多了,266 315 125 8。

再次谢谢大家支持,交流令人进步![]()