经过25期的专题研究,我发现“结构”是一个很重要的突破口。包括公司本身的利润结构,和公司所在产业的利润结构。

一旦公司自身的利润结构要被分解清楚,意味着要对公司各条产品|业务线的增速、盈利能力做细分,退无可退;

一旦公司所在产业的利润结构要被分解清楚,就意味着公司上下游的供应结构、价格走向都要清楚,公司的竞争力也会在这个过程中逐渐清晰。

结构是表象和底座之间的哲学。

正因为对结构的剖析,我发现了东方财富基金代销业务利润占比小这个被广泛忽略的问题,看到东财资本导向型业务比例越来越大的趋势,得出了东财估值逻辑发生变化的重要结论;

对山东威达,追根溯源,初步厘清了争议很大的换电领域,潜在的“场地爸爸”和“流量爸爸”正在加速进场;

歌尔第5期,我对歌尔的年报估算准确度较高,也源于利润结构分解。

结构分析是一个强有力的分析框架。结构胜于总量是一个非常重要的原则。

如果从结构的角度展望东财的未来,东财的增速仍然可以领先行业竞对十几个百分点,在市场交投强劲时弹性较大。但东财流量驱动力减弱,业务呈现较强周期性是事实。

东财会被用来和嘉信理财作比较,我看了嘉信理财创始人的著述《投资:嘉信理财持续创新之道》,结合嘉信的财报,有1点思考:

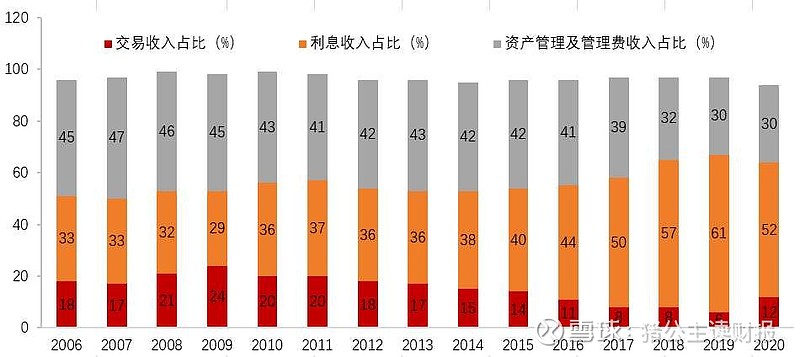

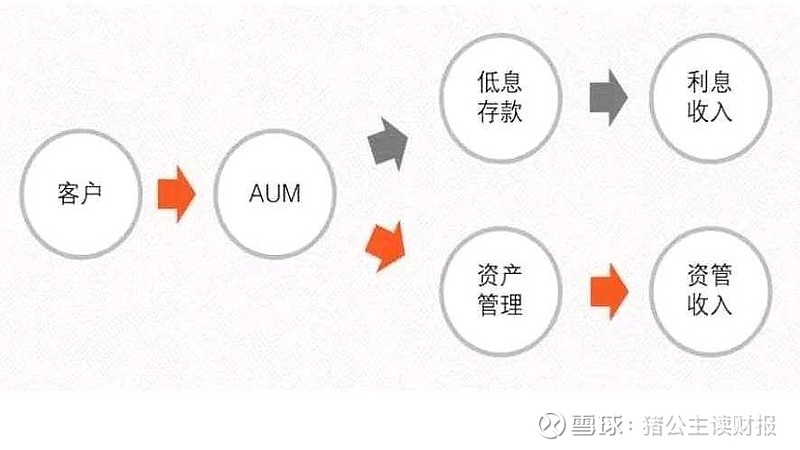

从嘉信理财的财报来看,AUM(直译是资产管理规模,现普遍指金融机构所管理的零售客户的总资产。一般来说,包括存款、保险、理财、基金、资管产品等)占比较大。按照嘉信的2019年年报,嘉信理财营收中由AUM驱动的收入(包括净利息收入和资产管理收入)贡献分别为61%/30%,而交易佣金收入贡献仅为6%。嘉信已经实现了流量收费模式向存量收费模式的转变。2020年嘉信并购了TD Ameritrade,交易收入从6.2亿美元增长到14.2亿美元,交易收入占比才由6%上升为12%。

AUM业务能提升公司业绩的抗周期性。这一块是东财的体量还很小。我的理解,东财只有尾随佣金算AUM型业务,这块利润占比不超过东财总利润的3%。东财下一步要发展的基金托管业务,我的理解也属于AUM型业务,我之前做过简单分析这块业务两年内净利润应该难超过2亿元/年。所以在3年内,东财业务的周期性特点难改变;

从嘉信理财创始人查尔斯•施瓦布的自述看,因为嘉信平价策略打破了华尔街高端定位,嘉信理财的同事最早被看做行业“贱民”,被华尔街看轻和排挤。但因为查尔斯坚信独立投资者群体对投资充满兴趣,且希望掌握自身财务命运,最终带领嘉信成为美国第一梯队券商。我认为东财也有这样的内在逻辑。东财能否利用自身流量优势,由经纪和代销为主的流量收入模式转向以受托管理为主的财富管理•存量收入模式,是下一阶段的跟读看点。

鉴于东财估值逻辑的变化,东财在中短期的估值中枢不太乐观了。从下期开始我计划延展到整个大金融的公司来看。大金融,不同机构混业经营,互相渗透。一叶知秋,看清楚大金融领域的其它代表性公司,应该能帮助我更清醒的去看财富管理大趋势。