1. 概况

1.1 发展历程:原为过期,后改制,改制有争议

改制过程:

第一次改制: 1999年3月原徐州第三制药厂改制成立国有控股的徐州恩华药业集团有限公司,原徐州第三制药厂全部生产经营性资产作为国有股投入该公司,整体资产评估报告评估确认4741万元人民币,另还有职工持股会货币出资272.1万元人民币。

第二次改制:2000年徐州恩华药业集团有限公司转让了国有股,企业股权结构作出了调整。恩华公司国有股2,861万元,徐州第三制药厂职工持股会法人股272万元。在职职工(1,225人)按徐州年平均工资的3倍(1.8万元)量化,合计2,205万元,国有产权尚有526万元。恩华公司于2000年11月23日向徐州市国资局支付了420万元回购了526万元国有产权。

2005年9月,徐州恩华药业集团有限公司名称变更为江苏恩华药业集团有限公司。

2007年4月江苏恩华药业集团有限公司整体变更设立江苏恩华药业股份有限公司。

有报道称恩华改制过程故意隐瞒国有资产,将国有资产无偿量化给个人,并且备受质疑的评估报告还是作为改制评估的依据,不得不让大众怀疑恩华集团与评估单位之间有某种交易。恩华上市之时信息披露,原大彭会计师事务所副所长高美好已经就任恩华财务总监,原大彭会计师事务所主任段保州也成为恩华的副总经理兼董秘。

1.2 一致行动人:原为5人,后祁超退出,有股权拿钱少,未有重大分歧

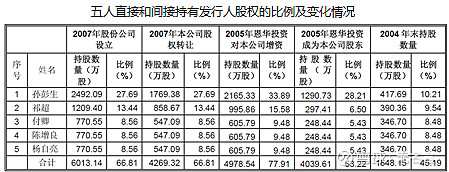

2001年5月17日恩华集团变更设立后,职工持股会成为恩华集团第一大股东,持股比例为71.46%,孙彭生、祁超、付卿、陈增良及杨自亮5位原公司高管共计持有恩华集团股份28.54%。

在2001年第二次改制工作完成后,公司由原来的国有控股有限公司变更为由孙彭生等五人自然人股东和职工持股会共同出资组建的有限公司,且孙彭生等五人将于2001年12月对恩华集团新增出资。鉴于上述增资行为以及孙彭生等五人在企业今后发展中的共同利益,为保证公司在董事会及股东会层面形成高效统一的决策意见,避免彼此因各自为政,意见不一致,而造成公司重大决策事项难以通过或难以执行的管理风险,上述五人同时于12月3日共同签署了《合作协议》。

上述五人一致同意今后在恩华集团的经营运作过程中,凡涉及公司重大经营决策事项时,须由五人先行协商统一意见,再行在公司的各级会议上发表各自的意见,孙彭生、祁超、付卿、陈增良和杨自亮5人成为一致行动人。

经保荐机构核查,孙彭生等五人自2001年12月3日签署《合作协议》至上市,在公司历次董事会和股东会上均保持一致投了赞成票。

其中,2016年4月祁超退休并在换届选举后离任,不再担任任何职务,并退出一致行动人协议;孙彭生、付卿、陈增良、杨自亮四人共同对公司实施控制的情形未发生变化。

2016年11月,祁超因个人基金需求,自公司上市以来首次减持股份450万股,并承诺12月内不再减持。

孙彭生:1958年8月出生,中欧国际工商学院EMBA。1976年起为徐州第二制药厂工人;1980年8月起历任徐州第三制药厂技术员、车间主任、厂长助理、副厂长、厂长;1999年3月起担任恩华集团总经理、董事长;2007年4月至今担任公司董事长。

祁超:1956年2月出生,大学学历,高级工程师。1978年7月毕业于南京药学院化学制药专业。1978年8月进入公司,历任徐州第三制药厂车间技术员、研究所所长、副厂长;1999年3月起历任恩华公司、恩华集团副总经理、总经理;江苏省神经药物工程中心副主任;分别兼任中国矿业大学硕士生导师、北京大学医学部中心研究员;参加国家863计划重大专项创新药物研究课题。2007年4月至2010年担任本公司董事、总经理,2011至2015担任副董事长

付卿:1961年7月出生,工商管理硕士MBA。1979年12月起担任空一军机要通信员;1983年5月起历任徐州第三制药厂工人、干事、科长、副厂长;1999年3月起历任恩华公司、恩华集团副总经理、党委副书记;2007年4月至今担任本公司董事、副总经理、武汉工程大学董事。

陈增良:1963年1月出生,大学学历,经济管理专业。1983年7月起历任徐州第三制药厂会计、总会计师、副厂长;1999年3月起担任恩华公司、恩华集团副总经理;2007年4月至今担任本公司董事、副总经理。

杨自亮:1964年3月生,南京大学EMBA。1982年8月起历任徐州第三制药厂技术员、主任、副厂长;1999年3月起担任恩华公司、恩华集团副总经理;2007年4月至今担任本公司董事、副总经理。

一致行动人自公司上市至今,报酬为20-25万未曾改变,财务总监高爱好和董秘报酬则增加至34-41万,最高薪酬为新聘请的总经理孙家权120万。

1.3 业务情况

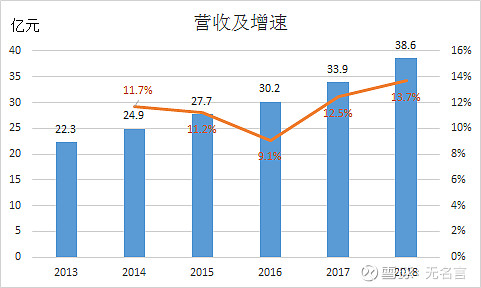

专注中枢神经系统药物的开发、生产和销售,近年营收低速增长

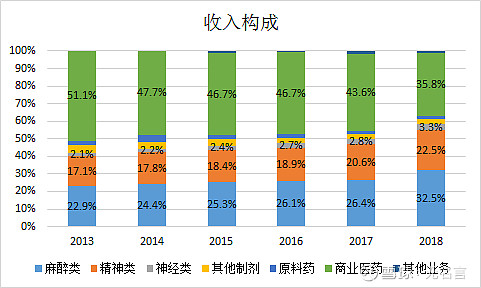

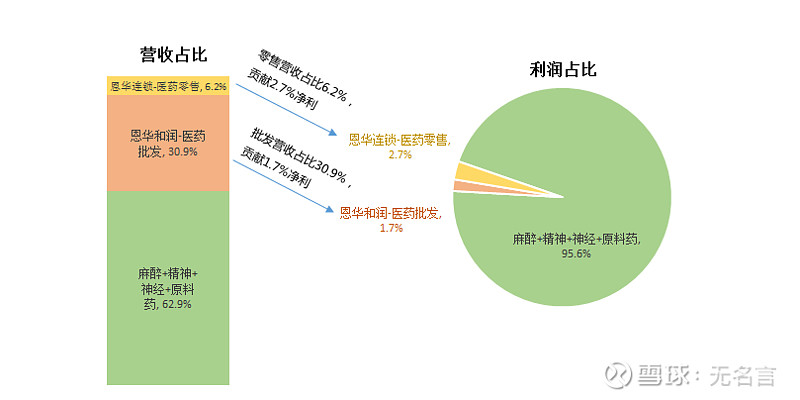

制剂主要类别包括麻醉类、精神类和神经类;制剂类产品占比不断提升,2018年尤其明显

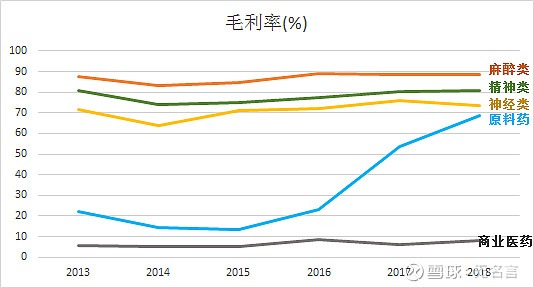

精麻制剂类产品贡献绝大部分利润,商业医药部分业务拖累利润,值得注意的是,原料药毛利率从2017年起异常偏高,官方解释中枢类原料药数特色原料药,生产技术含量较高,普遍毛利率高。

1.4 产品线

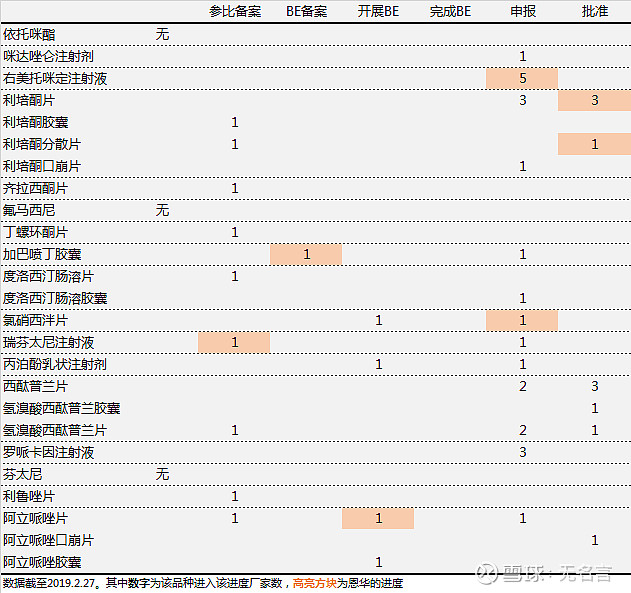

在售产品线:2014年之后很长一段时间里,恩华没有新产品上市

在研产品线:其中氟曲马唑2018年8月已上市;羟考酮审评审批中(最新进度:2019.1.17资料发补);地佐辛审评审批中(2018.10.9审评完毕)。标红为1类创新药

一致性评价进展:进度较慢,恩华目前利培酮片剂和分散片(刚通过)通过一致性评价

1.5 在售品种市场情况

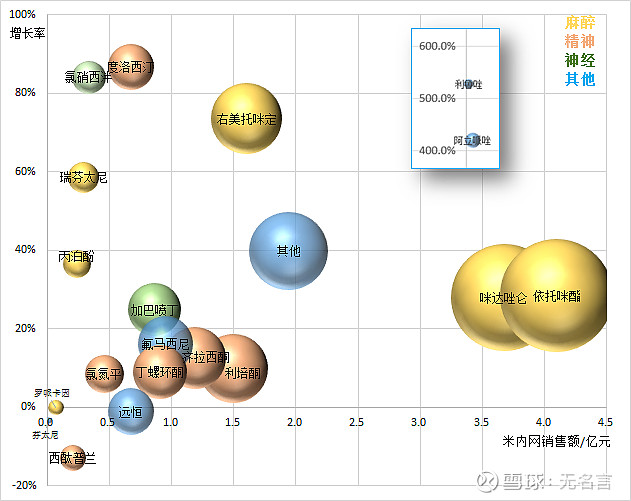

麻醉类药物表现最佳,体量最大且增速高;神经类体量小但增速快;精神类表现一般,题量不大增速也一般

(注:横轴以及气泡为体量大小,纵轴为增速)

2.行业情况

2.1 麻醉

2.1.1 麻醉用药

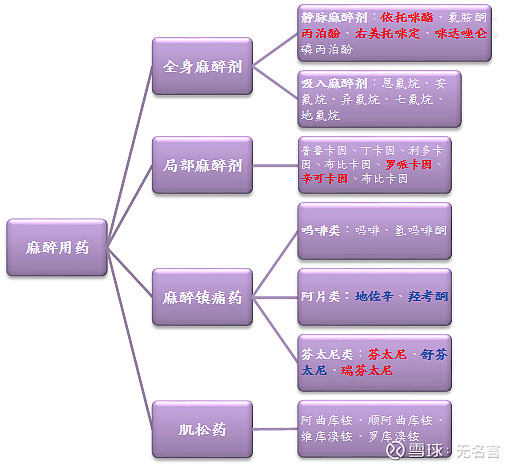

麻醉用药分类

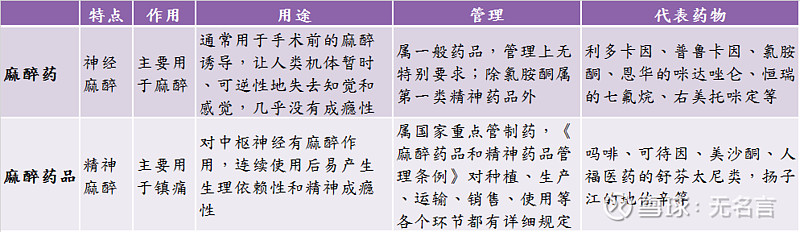

麻醉药 VS 麻醉药品

别看麻醉药和麻醉药品只差了一个字,差别大了去了。通常大家所说的麻醉类管制严格壁垒高,指的是“麻醉药品”

麻醉药品有什么壁垒?

2005年CFDA颁布《麻醉药品和精神药品管理条例》,对“麻醉药品和精神药品”实行管制:麻醉药品药用原植物的种植,麻醉药品和精神药品的实验研究、生产、经营、使用、储存、运输等活动以及监督管理,都进行了规定。2013年颁布了《麻醉药品品种目录(2013版)》

定点生产:原料药定点生产企业1-2家,单方制剂1-3家,复方制剂1-7家

垄断销售:全国性批发企业3家(国药股份、上海医药和重庆医药)

麻醉药品有哪些?

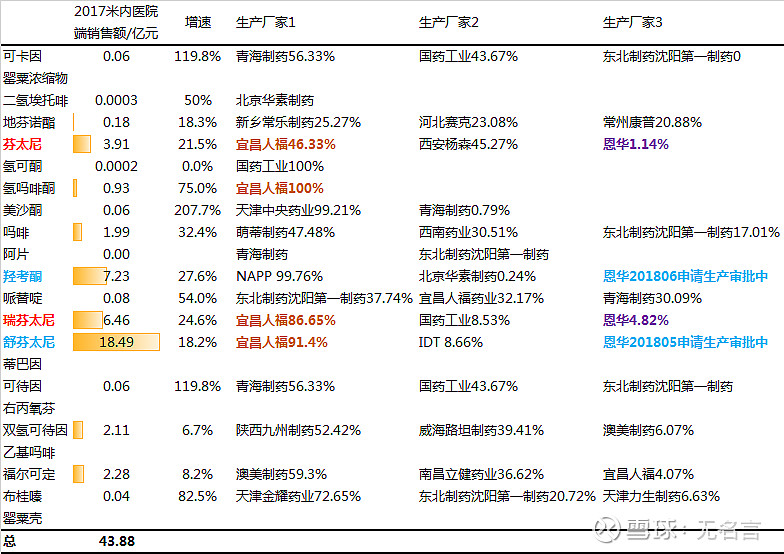

我国已上市的麻醉药品22个:可卡因、罂粟浓缩物、二氢埃托啡、地芬诺酯、芬太尼、氢可酮、氢吗啡酮、美沙酮、吗啡、阿片、羟考酮、哌替啶、瑞芬太尼、舒芬太尼、蒂巴因、可待因、右丙氧芬、双氢可待因、乙基吗啡、福尔可定、布桂嗪、罂粟壳。

恩华有多少麻醉药品?

这22种高度监管的麻醉药品,和恩华有关的只有4中:在售的芬太尼和瑞芬太尼;在研的羟考酮和舒芬太尼。

2.1.2 麻醉用药市场情况

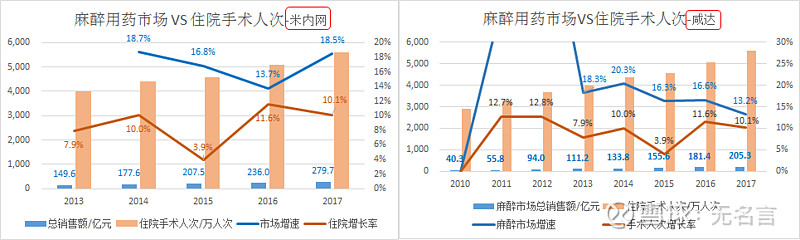

市场情况:以米内网和咸达数据来看,二者略有出入,一是前期样本医院数据来源的出入,二是放大模型有差异,三是药物分类略有差异。但两个数据库显示的麻醉用药市场大致趋势一致,市场增速高于住院手术人次增速

(注:米内网数据包括麻醉剂、阿片类止痛药、外周肌肉松弛药以及右美托咪定和咪达唑仑;咸达数据包括全麻药、局麻药、催眠镇静药、镇痛药,因数据缺失,肌松药未纳入)

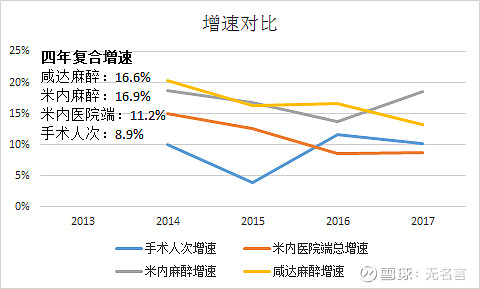

四年复合增速:手术人次增速<米内网医院端市场总增速<米内/咸达麻醉市场增速

麻醉领域的增速高于医药行业整体增速,根据之前预测,医药行业未来复合增速8.78%。预计未来麻醉市场增速高于8.78%,关键在于比8.78%高多少?

2.1.3 麻醉用药市场影响因素

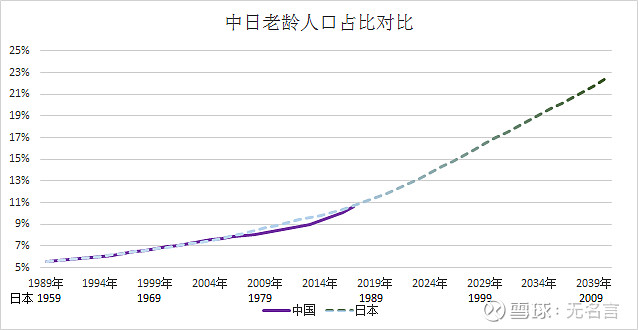

驱动因素一:人口老龄化,未来十年、二十年中国老龄化加剧

驱动因素二:全麻手术量占比、局麻市场、无痛分娩

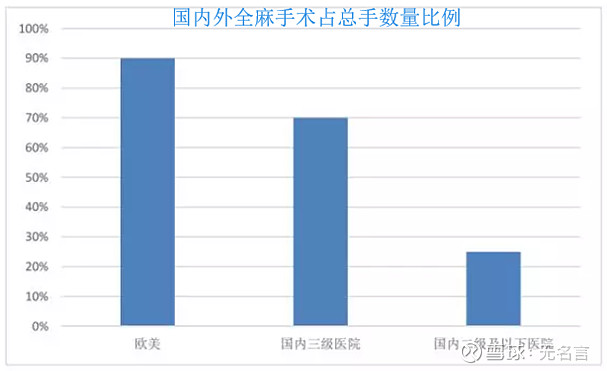

中国全麻手术量低于欧美发达国家,有提升空间

国家卫生健康委员会2018年11月20日发文,提出2018至2020年在全国开展分娩阵痛试点,并逐步在全国推广分娩镇痛的诊疗

胃镜、结肠镜、喉镜、支气管镜、阴道镜和宫腔镜等检测手段的普及应用以及整容手术的升温等因素

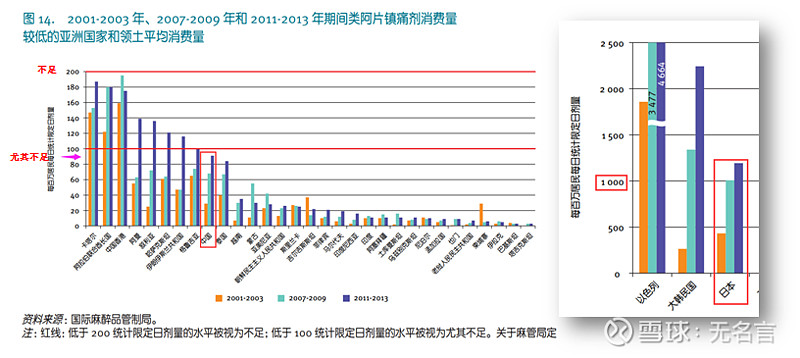

驱动因素三:癌痛用量

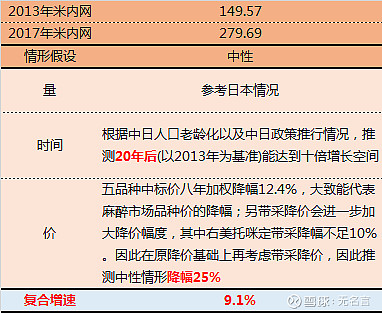

吗啡消耗量作为治疗癌痛治疗的标准,根据国际麻醉品管理局数据,我国的镇痛水平视为尤其不足,以日本为参考,具有巨大拓展空间。

2.1.4 麻醉用药市场预测

量:参考日本情况

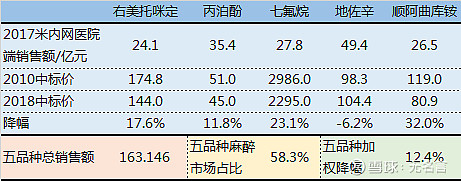

价:一个是历史降幅,另一个是带采影响。历史降幅采用右美等五个品种的加权降幅,带采仅涉及右美一个品种,降幅8.3%

时间

时间:参考日本,根据中日人口老龄化以及政策推行情况

2.1.5 麻醉用药竞争格局

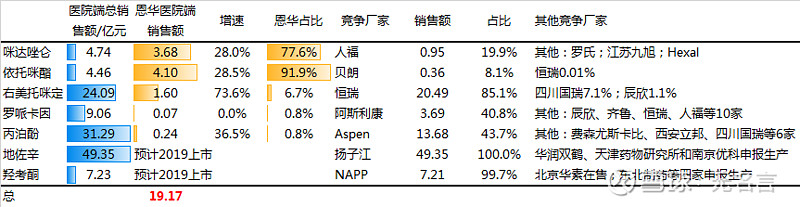

麻醉用药竞争格局:恩华2018年麻醉类营收12.52亿元,制剂中占比53.20%(制剂类营收23.53亿元);恩华的咪达唑仑和依托咪酯市占高,但这两个品种市场体量较小;市场体量大的为右美托咪定和丙泊酚,恩华目前市占低;地佐辛体量近50亿,市场几乎被扬子江独占,恩华的地佐辛申报生产未获批。

麻醉药品竞争格局:22个受严格管控的麻醉药品,市场总体量为43.88亿元。

恩华目前仅有芬太尼和瑞芬太尼在售,两个加起来也就只有0.3亿元。市场普遍看好的大品种羟考酮和舒芬太尼,绝大部分市场被NAPP和人福霸占,恩华的羟考酮和舒芬太尼已申请生产还在审评审批中

2.1.6 恩华麻醉用药预测

恩华麻醉类产品表现佳,根据未来产品上市情况对恩华麻醉类营收进行预测,考虑到带采政策,给与相对较低的增速水平;其中,麻醉市场增速采用中性增速(9.07%)作为参考

2.2 精神类

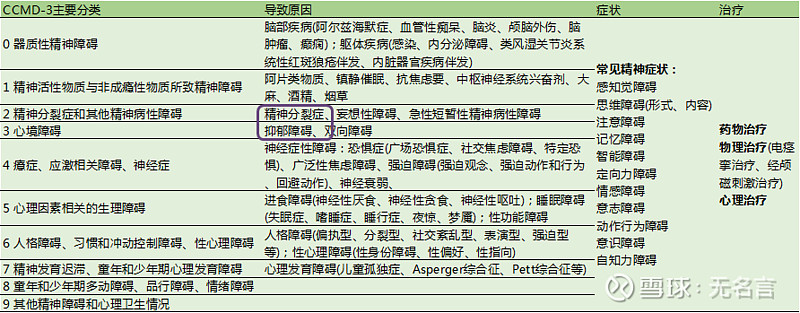

2.2.1 精神障碍(mental disorders)是一类具有诊断意义的精神方面的问题,特征为认知、情绪、行为等方面的改变,可伴有痛苦体验和(或)功能损害。

精神障碍分多种,最常见为抑郁障碍和精神分裂,其中抑郁药与精神分裂症治疗剂合计占世界精神病药物80%以上的份额

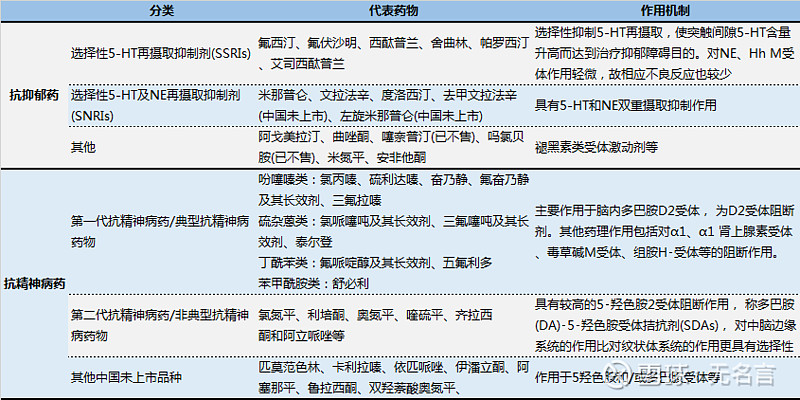

2.2.2 抗抑郁和精神分裂药物分类

2.2.3 抑郁障碍发病率

关于抑郁障碍患病率,有多种版本多种说法:

说法一:据世界卫生组织报告,中国有超过5400万人患有抑郁症,占总人口的4.2%,而全人群患病率约为4.4%。抑郁症在中国的就诊率和治疗率均处于较低水平,不到10%,总结起来有三低特征——“低就诊率、低知晓率、低治疗率”。-来源:IQVIA2018年

说法二:中国的抑郁人群总数近亿,占总人群的7.3%,预计到2020年,抑郁症将成为仅次于心血管病的第二大疾病,而2030年,将上升为中国负担最大的疾病。2016年两会期间,全国人大代表、华泽集团董事长吴向东也曾表示“中国抑郁症患者高达7000万。保守估计,大概有2亿人在一生中需要接受专业的心理咨询或心理治疗。我国的抑郁症就诊率极低,仅有7.54% 的人会选择及时就医。-来源:药事纵横2017年

说法三:据中国疾病预防控制中心精神卫生中心统计,目前,我国精神疾病患者总数已超过1亿,重症精神疾病患者人数更是高达1600万人。-来源:医药地理2012年

说法四:据有关调查显示,在我国抑郁症发病率约为3%-5%。全球抑郁症的发生率约为3.1%,而在发达国家接近6%左右,全球的抑郁症患者已超过7亿。抑郁症发病率在发达国家将上升到8~10%。抑郁症在我国的情况也不容乐观,目前抑郁症在我国的发病率大约为4%,而在一二线城市这一数字上升到了10%~15 %左右,已与发达国家统计结果相近。 -来源:WHO2017年

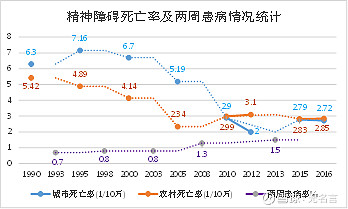

根据国家统计局数据,1993-2013年,精神障碍(抑郁障碍包括在内)两周患病率呈上升趋势。

综合前面四种说法,预估抑郁发病率4.5%,治疗率8%

2.2.4 抗抑郁药市场

几个影响因素:

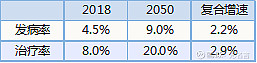

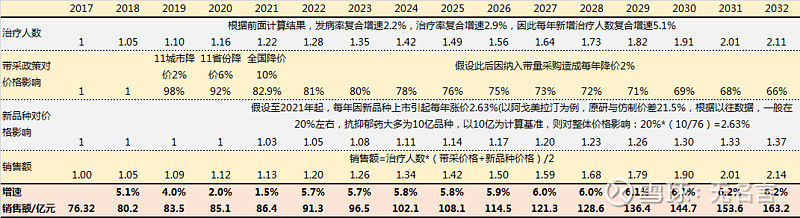

发病率:一二线城市的抑郁障碍患病率上升到了10%~15 %左右,已与发达国家统计结果相近,据国家规划2050年成为中等发达国家水平,与此同时,居民生活及工作压力也随着上升,预计患病率由4.5%上升至8%-10%

治疗率:发达国家治疗率为20%-30%,预计2050年我国的治疗率由8%上升至20%

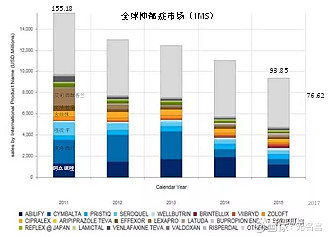

降价:根据IMS数据,2011年全球抑郁症市场规模为155.18亿美元,而2015年只剩下93.85亿美元,萎缩趋势非常明显。出现这一状况的主要原因是曾活跃于抗抑郁药市场的几大重磅炸弹级品牌药因专利失效面临仿制药竞争而出现市场严重缩水。与此同时,近年来抗抑郁症药物的研发方面创新乏力,市场严重青黄不接。

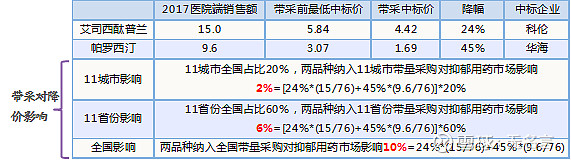

自带量采购政策推行,我国也出现了类专利悬崖式的降价:其中,抗抑郁药有艾司西酞普兰和帕罗西汀纳入带采,降幅分别为24%和45%

抗抑郁市场预测(注:维拉佐酮、沃替西汀、去甲文拉法辛、左旋米那普仑、氟西汀+奥氮平、舍曲林+阿普唑仑、帕罗西汀+阿普唑仑等品种国际已上市,但国内未上市)

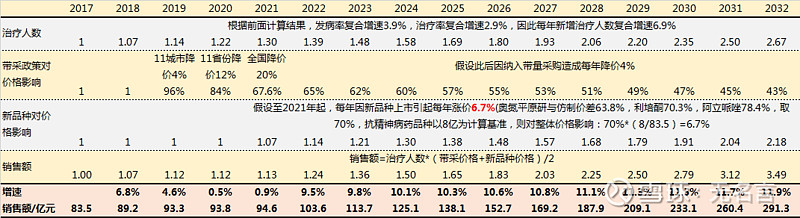

2.2.5 抗精神病药市场

推演过程与抗抑郁药类似,不再赘述,直接上结果

2.2.6恩华精神类情况

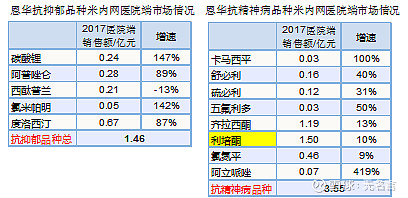

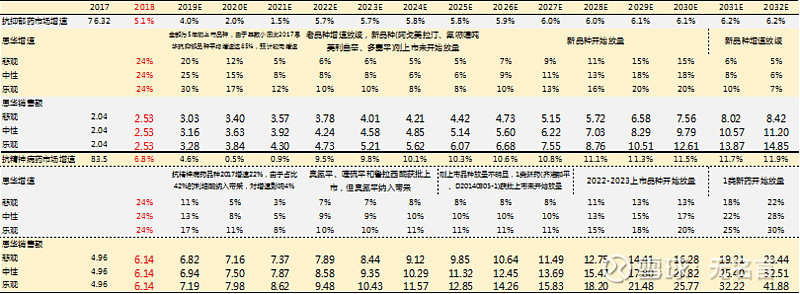

米内网医院端数据显示,恩华的抗抑郁品种:抗精神品种=1.46:3.55

根据年报数据,2017年精神类收入7.00亿,则抗抑郁品种营收=7.00*[1.46/(1.46+3.55)]=2.04亿,抗精神=7-2.04=4.96亿,采用2018年年报数据则2018年营收则抗抑郁2.53亿,抗精神6.14亿

2.3 神经类、其他制剂占比不高,简要推算;商业医药业务根据占比作推演

3. 财务情况:营收增速较低,只有10%左右,但是归母净利润增速高于营收增速;应收账款周转天数和存货周转天数都低于行业水平;资产负债率相对较低;无商誉;绝大多数营收账款账龄在1年以内,坏账可能风险小。

总的来说就是财务方面没啥问题,就不把具体的财务图表贴上来了

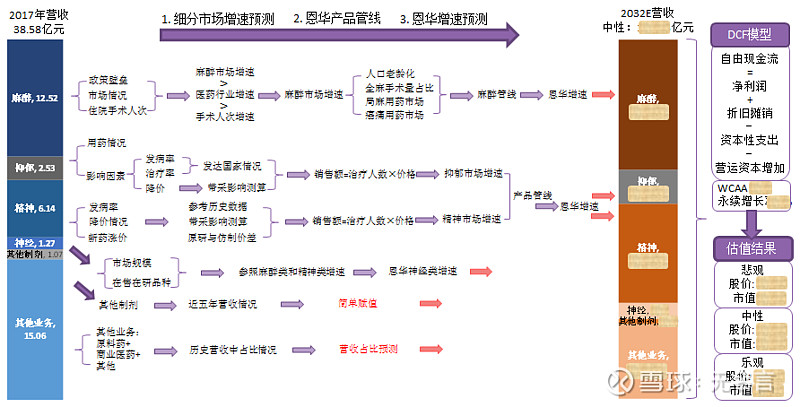

4. 估值

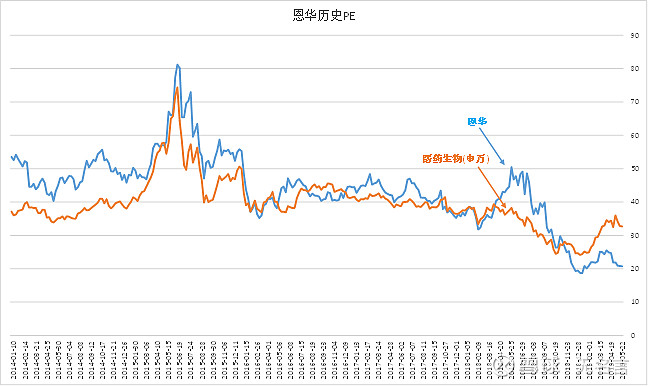

相对估值:当前处于历史低点

绝对估值:前面DCF估出来合理股价:8.9-11.4元,个人认为11元以下是比较好的建仓价位,10块以下就更好不过了

5. 小结

看点:赛道不错,麻醉类利润高;业绩稳;估值低;财务无雷点;拖累利润的商业医药业务有望剥离

不利:右美和利培酮纳入带采(右美未过评,利培酮丢标);销售能力不强;研发进度较慢