一、整体情况--数字喜人,大象依然狂奔

年度内公司实现营业总收入 1,505.60 亿元,同比增长 18.04%;归属于上市公司股东的净利润 747.34 亿元,增加120亿,同比增长 19.16%,净利润率:49.6%;每股分红30.88元,合计388亿,巧不,分红数字多个8结尾,分红占比51.9%。

二、茅台酒净利润(同比2023年增加120亿)增长动力来自于哪里?

拆解来看:一是量的增长(茅台酒多供应了5000吨,大概净利润75亿),二是直销比例的增长(每吨单价增长了5%,净利润30亿),三是系列酒的增长(同比净利润增加15亿),具体情况如下:

2.1 从酒产品档次分类上来看

茅台酒销售1266亿,同比增长17.39%,毛利率为94%;销售4.2万吨,比2023年增长11.1%,每吨单价301.4万元(2022年每吨单价284万元);

系列酒销售206亿,同比增长29.43%,毛利率达到79%,系列酒主要还是由于茅台1935(单品过百亿,同比增长100%多)的增长,把系列酒的营收和毛利直线拉升。

2.2 从销售模式上来看

2023年,批发800亿元,直销672亿元,直销占比45.6%,同比提升了5.77个百分点;茅台酒的每吨单价从284万增加到301.4万;

三、财报中其他亮点数据

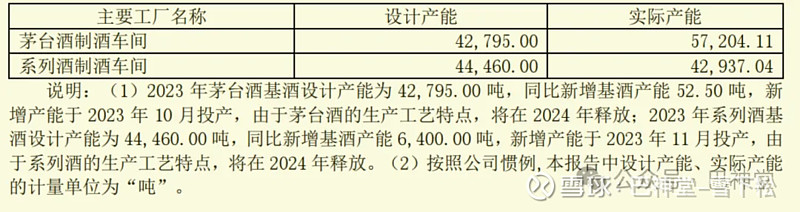

3.1 基酒产量首次超过10万吨,其中茅台酒5.7万吨,系列酒4.3万吨

3.2 下面是贵州茅台简易资产负债表,一个1500亿的营收,应收居然只有1亿,应付却有80亿,基本都是现金,另一就是比现金更值钱的基酒,基酒产量已经达到28万吨(价值万亿)。

四、2024年净利润计算及合理估值

先说结论,2024年按照经营计划中营收将有15%的增长,净利润预计会在880±10亿,按照27.5倍市盈率,合理估值为2.4万亿。

计算过程如下:

2023年初和年末茅台股份公司自有资金账户资金分别为691和583,简单平均全年资金(691+583)/2=637亿,当年获得财务费用-利息收入18亿,利率约18/637=2.85%。

而存在财务公司的钱,可以粗略地用“拆出资金-吸收存款和同业存款”分别估算为2023年936亿和2022年1034亿,简单平均为(936+1034)/2=985亿,获得利息收入29亿,利率约为3%。

2024年估算茅台至少要再赚870亿左右现金回来,期间要分红分掉600亿(上半年388亿加上秋季特别分红),故年底现金总量可以估算为1055(拆出资金)+691-120(同业存款)+870-600=1993亿。

假设自有资金691亿部分基本不动,全年利息按19亿估算。则剩余约1302亿作为财务公司拆出资金,全年财务公司所获利息收入估算为(1993-691 +1302)/2×3%≈34亿。

成本以2023年12%增长口径,销管费用以14%增长口径,2024年全年净利润计算为888亿,即880±10亿。