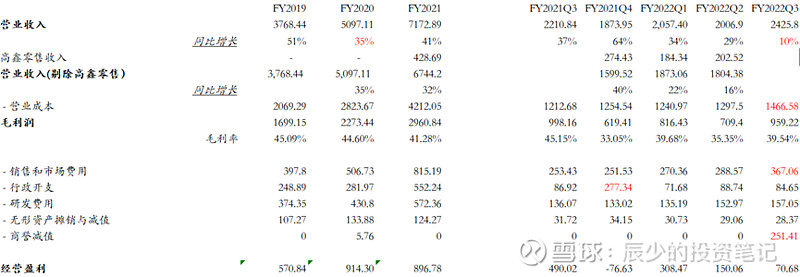

阿里巴巴FY2022Q3营收同比提升10%,净利润同比下滑75%,低于券商的预期。财报刚发出来,美股盘前最高跌幅达到8%,跌破100美元每股,随后开盘基本全部拉回来。非常有意思的走势,可以好好回味一下。

我用本次财报的数据来对阿里进行一个详细的分析,有一些财务指标值得留意。

阿里的收入主要贡献是电商基本盘,此季度受宏观经济下行的影响较大,参考宏观数据:2021年第四季度国内社会零售总额增长3.5%。唯品会刚发的四季报,收入同比下降5.38%,而阿里的核心电商有6.76%的增长。拼多多、京东的财报还没出,等出了也要进行对比,同为电商行业,都会受到宏观经济的影响,能看出来阿里作为电商龙头,基本盘体现出了韧性。

数据来源:国家统计局

营业成本本季度大幅增长

毛利率39.54%,环比提升11.85%,同比下降5.61%。营业成本相较之前大幅增加,同比增加20.94%,增加1466.58-1212.68=253.9亿,是因为 ①直营业务 高鑫零售、天猫超市、盒马的占比提高,导致存货成本占收入比例上升。②淘菜菜业务增长导致物流成本占收入比例上升。

阿里的零售业务扩张对收入影响越来越大,已经不能用一个看待纯电商公司以GMV增速的视角来考量阿里了。零售业务持续扩张导致成本增加,而为什么阿里要花如此大的成本丰富零售场景,张勇在季报电话会里提到:

“就目前的情况来看,服装和消费电子品类在过去10几年的电商行业发展当中,渗透率已经到了一个相对高的水平,达到了30%-40%。但是对于快销品和食品,特别是生鲜而言,绝对市场的规模是非常大的,每个消费者都需要,每个家庭也都需要,其电商渠道的渗透率还是相对较低,这也是我在去年12月投资者会上分享的观点,这些品类在未来会有非常好的数字化渗透机会。当然这个品类的运营模式应该是多元化的,远场近场的履约系统必须是充分的一体化设计,才能保证好的用户体验。从这几方面而言,阿里都有优势,无论是用户的高中低价值分层,比如我们有盒马,大润发,有线下线上一体化设计的近场场景,包括我们的第三方平台饿了么,这也偏本地商务的,同时我们也有天猫超市,淘菜菜这样从远厂到远近厂结合的方式,从用户的分层来看也是远近厂结合的,所以我们也希望在这些品类中有更大的突破。”

针对国内消费者的生鲜市场,渗透率还较低。如果想占领消费者的心智,那就必须在近厂以及远场相结合的方式进行布局,通过盒马生鲜、淘菜菜、大润发、天猫超市、淘鲜达、饿了么对消费者进行多元化服务。生鲜市场为刚需市场,消费者需要食材新鲜、送货快、对商家信任度高,并且对好的商家服务和产品会逐渐有依赖感。所以在我看来阿里的发展战略是持续符合这个方向的。在投入越来越大的同时,阿里的未来会越来越受到宏观环境的影响,利润也会在这个阶段隐藏。

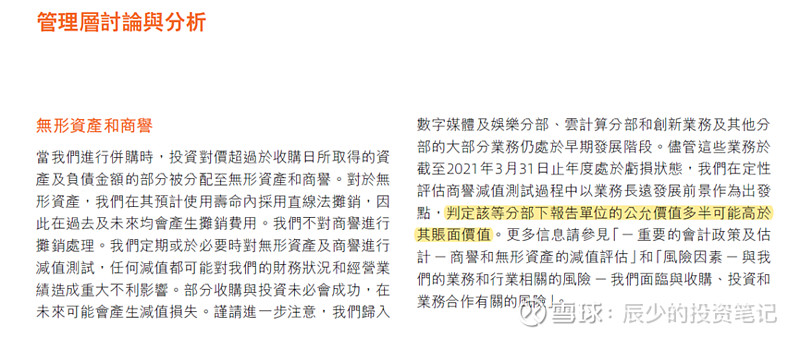

商誉的大幅减值

本季度阿里进行了251.4亿商誉的大幅减值,这个数据值得思考。早在阿里巴巴2020年的年报阿里就提到过:

该分部下报告单位的公允价值多半可能高于其账面价值。这里的多半值得是>50%的概率要进行减值,而不是多半的业务都要进行减值。早前提醒过,于是此季度就减值了251.4亿,大约占总商誉的8.9%。

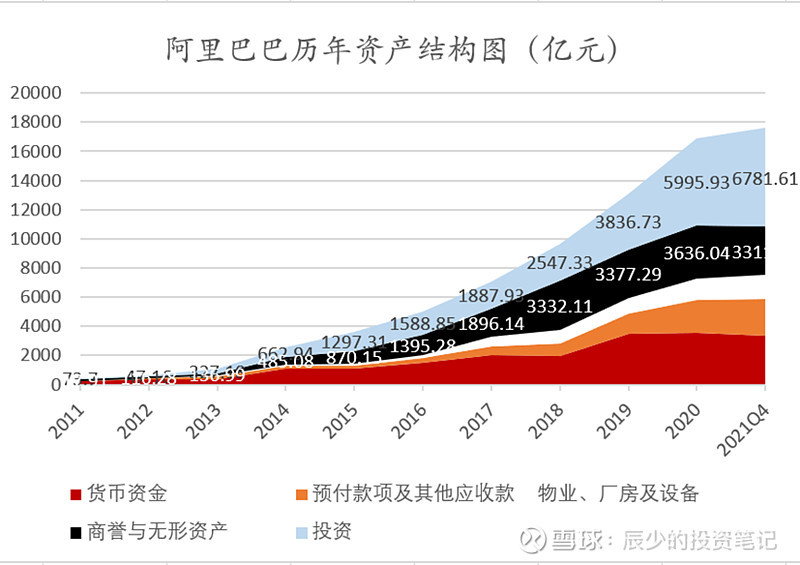

再看一下阿里历年的资产堆积图:

这个季度的主要资产的质量还是比较高,在商誉大幅减值情况下还是有一定增幅的。投资(其中包括短期投资、股权证券及其他投资、权益法核算的投资)相较去年同比增加13.1%,货币资金同比降低6.53%,预付款项以及其他应收款同比增长13.35%,物业厂房及设备同比增加11.97%,商誉同比下降8.9%,整体比较健康。

阿里本次在数字媒体及娱乐板块减值251个亿,请注意数字媒体及娱乐版图中阿里影业的在香港上市的市值为212.04港元=171.52人民币(截至2022.2.25市值),相当于阿里一次性减掉了1.46个(几乎一个半)的阿里影业。阿里数字媒体以及娱乐2020年报的收入为269.48亿,以芒果超媒的市销率为例,芒果超媒现在市销率4x,假设我们给阿里数字媒体3x的估值,那么娱乐媒体板块减值大约1/3,等于从200斤的胖子一下子减到了133斤的瘦子。

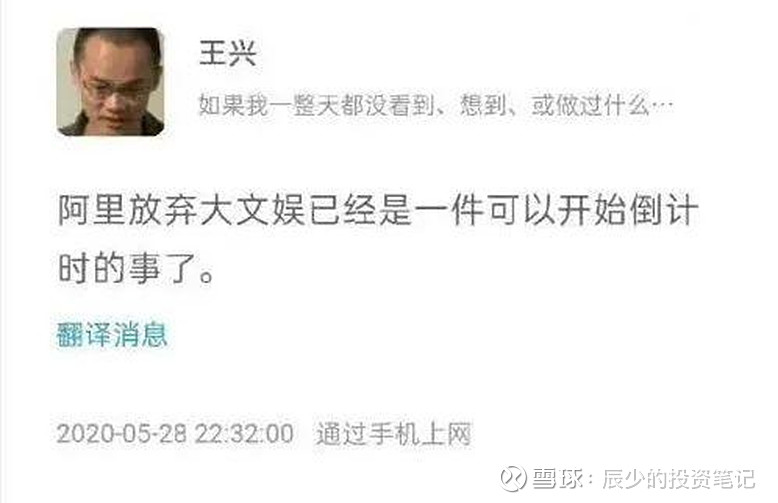

阿里的大文娱自从2013年成立,一路都很波折,先后经历收购合并集团(优酷土豆)、阿里影业的并入、虾米关停、优酷流量被芒果TV反超等大事件。

连王兴都说,阿里放弃大文娱已经是一个可以开始倒计时的事情…

逐渐淡化大文娱,不止是因为大文娱板块持续烧钱并毫无起色,更主要的是大文娱并不符合目前阿里的战略发展方向。

从2016年开始,在传统电商稳定发展的基础上,阿里的发展战略主要有其二:

①:巩固基础建设技术基建(云计算、物流、大数据等核心技术)并成为第二增长曲线,②:新零售战略,发展近厂远厂相配合的本地生活零售市场(大润发与盒马、天猫超市等线上线下一体的新业态)多层次、多业态的满足各种类型的消费者的需求。成为消费互联网和产业互联网双轮驱动的公司。

在消费互联网与产业互联网相结合的战略发展道路上,大文娱注定是会被阿里逐渐淡化的。选在股价的低点的阶段进行大笔商誉的减值,也未尝不是一件好事。看完财报,感觉就是一个词“知行合一”。虽然财报数据烂,但是也没有看起来那么烂,其实阿里想把利润释放是不难的,不过阿里更注重长期主义的,张勇不止一次在年报以及电话会里提到相信“长期”主义,并且愿意做时间的朋友,坚持为未来投资。在这个位置关注阿里的投资者应该都是注重长期阿里带来的价值的,而并非单纯关注一个靓丽的财务数据。此次的瘦身也可以看出阿里对发展方向的决心。“大笨象”是否有能力有魄力甩掉包袱全力一战?无论如何,现在的估值确实已经非常有吸引力了。

下一篇准备计算一下阿里到底应该值多少钱,想看的可以点主页关注,用PE TTM体现不出阿里真实的价值,反而可能错过此阶段最便宜的价格。我会用DCF模型和分布估值法来给阿里进行估值,现在的阿里价格2900亿美金,你认为这个阶段的阿里值多少钱?