查理芒格在阿里巴巴四季度的持仓又翻倍了。

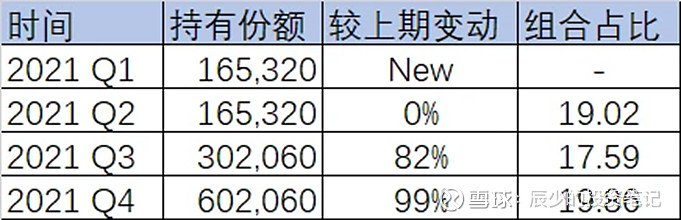

截至2021年,该公司daily journal持有的602060股阿里巴巴的美国存托凭证。芒格在4季度又加仓了30万股阿里巴巴ADR。

根据芒格老爷子从2021年Q1开始加仓来看,我们来估算一下芒格的成本,Daily Journal Q1的时候加仓165,320股,我们假设老爷子加仓技术比较强,每个季度都加到最低点,那么按照阿里巴巴Q1的最低点来算,

Q1: 220美元/股,220*165,320=36,370,400 ≈ 3637万美元。

Q2: 不变。

Q3:加仓136,740股,Q3最低价144.44, 144.44*136740= 19,750,725.6≈1975万美元。

Q4:加仓300,000股,Q4最低价108.7*300,000=32,610,000 约3261万美元,合计加仓成本=36,370,400+19,750,725.6+32,610,000=88,731,125.6美元≈8873万美元,

平均建仓成本 : 88,731,125.6美元 / 602060股 = 147.38美元

根据持仓记录可以算出来芒格的成本最低为147.38美元,根据今天收盘价118.99(港股暴跌以后预计下次开盘会在110-115附近),可以看到即使强如芒格老爷子,也一样不能保证买在最低点,一样会被套,这就是价值投资的必经之路。所以真的没必要每次都强迫自己一定要买在最低点,只要价格跌到位了,就出手,就算价格继续下跌,也没必要纠结,再跌就继续再买。制定一个投资计划,越跌就翻倍加仓,可以参考芒格的建仓策略。芒格Q1是从220块一路加仓到价格下跌到108.5,看起来是腰斩了,但其实成本也才147.38美元。如果股价进一步下跌,我相信芒格还会继续翻倍加仓。

我们来分析一下查理芒格买入阿里的逻辑,Q1时Daily Journal发布声明 “公司持有且需要一些证券作为现金等价物。这些现金等价物通常是美国国债。但是,由于当前美债回报率如此之低,公司转而投资了普通股”。声明表示Daily Journal将之前投资美债的一小部分资金转投了阿里巴巴。声明还补充称,若不是一只股票的长期前景“看起来不错”,否则它就不能被视为良好的现金等价物。

可以看出,芒格第一次买入阿里并不对阿里抱有特别大的期待,只是现金等价物,比美国国债收益率可能稍微高那么一点而已。从芒格身上学习到的买入股票的第一步:放低预期。心态对于价值投资者来说是很关键的。我只在低估的时候买入,至于什么时候涨,能涨多少,就听天由命了。低估的时候买总比价格高高在上的时候买胜率要大很多,随着时间的推移,收益率应该会比银行理财要高一些。

另外,芒格在Daily Journal的采访中说到,“马云对待ZF的态度是非常arrogant傲慢的,他不应该这么做”。

对于芒格来说,如果马云依然在位,我认为他是绝对不会投资这家公司的。正因为马云退居二线,公司的基本盘可以得到更加稳健发展,作为电商行业的龙头公司,每年可以源源不断的为股东创造现金流。这也解释了为什么芒格视阿里巴巴为“现金等价物”,他并不是期待阿里巴巴未来的增长点,而是希望阿里可以继续稳健的发展,成为一个现金奶牛。

本人持有阿里,但我对阿里的期待并不高,我是完全以资产配置的角度去买的阿里。

守得云开见明月,还有芒格老爷子陪咱一起熬呢,人家都98了,还有几年呢?咱这岁数还有啥可担心的呢