$雪迪龙(SZ002658)$$先河环保(SZ300137)$ $聚光科技(SZ300203)$ CEMS必将大爆发之二:聚光科技盈利能力强健,短期利润调整不用担心,高研发投入总有回报

聚光科技2019年净利润出现大幅度下滑,从2018年6.68亿元下降至1.13亿元,下降5.55亿元,主要原因在于营业总成本上升了5.38亿元,营业外净收入下井了0.1亿元,营业总成本上升5.38亿元主要为两部分:1)3.65亿元为writedown(折旧、减值、摊销)的增加,占比68%,其中在建工程减值增加量为2.31亿元,占比42.85%,为干扰因素,商誉减值减值增加量为1.2亿元,占比22.21%,均为干扰因素;2)研发费用增加0.34亿元,占比6.39%,财务费用增加为4.44%,其他费用为1.05亿,占比19.47%;从三费角度上看,销售费用与管理费用增加着实属于不利因素,但研发费用增加属于利好因素,不考虑减值、摊销、研发费用变动的营业利润仅下滑1.63亿元,占比30.29%,不应该过分解读2019年净利润下滑情况,剔除该影响,2019聚光科技营业利润为5.6亿元,相较于2018年7.33元仅下降1.73亿元

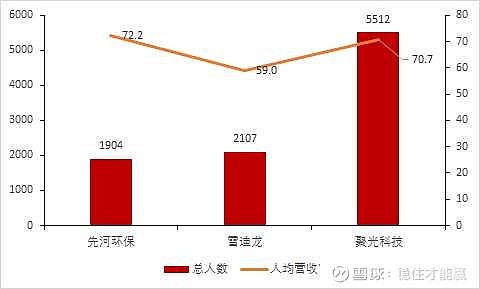

估值来看,以ps法,相对于先河和雪迪龙,聚光科技其他的业务相当于白送

全部讨论

随着VOCs减排任务的深入落实,以及VOCs纳入环保税征收范围,VOCs排放企业将构建在线监测体系。在政策强力推动下,未来一段时间内包括VOCs(聚光科技)监测在内的治理市场将迎来爆发式增长,市场规模预计将超过1458亿元。

碳排放监测逻辑

一、基本情况

碳交易机制是对于碳排量超过2.6万吨的企业要纳入到全国碳交易平台,在做全国碳交易平台的过程当中,要从国家层面推动碳排放监测报告的核查制度,相对应的就是碳交易面临的四大系统,碳排放数据报送系统、碳注册登记系统、交易系统和结算系统,对于碳排放监测报告核查这方面监测设备有机会。

目前我们碳排放的核算方法在中国是物料核算法,就是手工核算出来的,它并没有按照CEMS(烟气在线监测系统)的监测数据作为依据。但是对于欧盟,核算法和在线监测法两种方法都是可以采用的。而美国优先使用CEMS方法,中国做环保的路径当中有很多借鉴参考欧美的环保经验,从这个角度考虑,中国还是有机会将CEMS的方法作为我们碳排放监测的标准方法。

2018年有一个叫《发电企业碳排放权交易技术指南》的文件,编制组已经把在线监测法和物料衡算法两种方法都写进去了,这样用CEMS监测法可以为发电企业开展碳排放工作者提供参考。如果国家层面能够出具用CEMS的监测方法作为碳排放的国家标准,对于市场来讲,二氧化碳监测的需求就会增加,现在装的CEMS里面基本都是不含有二氧化碳排放监测这个模块的。

碳排放主要集中在末端监测,第一批纳入到全国碳交易平台的电力行业才2000多家企业,如果每一家企业有1-2个排放口,这样来算可能市场量跟之前脱硫脱销的市场量还是会少一半的市场。但是对于其他的行业,像建材、有色、钢铁、化工,其他只要是排污行业,如果都要按照CEMS法来监测碳排放,这个市场空间还是可以推敲的。

二、相关问题

1、二氧化碳的连续监测法渗透率?设备的价值是多少?

现在各个省市都有做试点,但还是没有真正的上二氧化碳的监测设备,所以说这个市场渗透率基本上为0,除了一些试点单位可能有这些试点设备在运行。一台设备含气体监测和颗粒物监测,一套得40多万;如果他只是换气体这一边,可能就是30多万;如果是二氧化碳监测的模块,大概10万。

2、设备的使用周期?

一般说这种仪表的设备都是5-8年,还要看维护量。

3、CEMS现在的行业门槛?技术壁垒?如果要去做是否需要一些相关的认证?

有一定门槛的,如果之前不是做这个领域的,产品的认证是必须要做的,一般的周期大概在6个月以上,就是产品的环保认证,还有一些形式计量器具的认证,除了这个产品之外是整体的小系统,包括软件,包括前面预处理的系统,需要对现场的经验,虽然监测仪表一样,但是它前面的预处理系统差异比较大,因为它跟现场的工况条件以及气候有关系。如果在这个行业做的时间比较长的人来讲,相互之间觉得门槛不是太高,主要看综合的能力。

4、2月初有一个火电行业在线监控的标准发布,这个标准有强制约束力吗?

这是一个团体标准,一般是有了团标,再往上推国标,国标这个是最有促进作用的,团标还是在一定范围内,它是一个团体标准,约束力肯定比国标要差很远。

5、碳排放监测设备投资主体主要是谁?

如果将来国家有了标准说要上碳排放监测设备,应该是企业投资。

6、关于碳排放检测设备市场空间,如果分行业去看,这个结构大概是怎么样的,比如说电力、水泥、钢铁这些高耗能的行业分别都占多少?

如果说按电力行业来统计,因为现在首批纳到碳交易平台的电力企业是2225家,还要看有多少电厂,一个电厂有1-2个排口,大概乘以20万。

后面其他的行业也要做碳排放交易,电力行业的碳排量占到全国工业排放量的30%,剩余的那些非电行业可能占到碳排放量的70%,而且对于其他的行业来讲,可能涉及到它排放的企业数量比较多,因为我们的设备是按企业的数量来的,一个排口应该要上这么样的一套设备,但是具体的行业市场量有多大,目前还不掌握。

7、刚刚说到在线监测主要是通过浓度折算出来的碳排放量,这样去折算国家是否会认可?

现在还不知道,因为现在测的是浓度值,将来要测碳排量,碳排量就是浓度×流量,至于说国家认不认可,现在还没有标准,正常的我们理解它这样算,因为流量也是测出来的,浓度也是测出来的都是监测出来的,后面还要等国家出标准。

8、了解的情况有没有其他监测的方式来算碳排量的?

没有,国际上就两种方式,一是物料衡算法,按照你烧煤的量,手工核算一下,当然了,他核算的公式都是有的,咱们国家的标准,一种方式就是核算法,一种就是在线监测法,就是现在我们说的CEMS方法,目前除了这两种方法还没有第三种。

9、监测的标准预期什么时候出?

目前主要还是依靠手工核算法,现在取的数据并不是CEMS法,具体时间还不掌握。

欧盟和美国都用CEMS法,说明这个方法还是可行的,如果说CEMS方法不准确,或者有技术上行不通的地方,他们也不会用,而且对于我们来说,中国的CEMS监测技术和方法一点都不比欧美差。

中共中央办公厅、国务院办公厅印发《关于构建现代环境治理体系的指导意见》(以下简称“《指导意见》”),提出要加强关键环保技术产品自主创新,推动环保首台(套)重大技术装备示范应用,加快提高环保产业技术装备水平,做大做强龙头企业,培育一批专业化骨干企业。

高端环境监测设备国产创新提速

在国家供给侧改革深入推进、环保政策收紧的形势下,行业集中度加速提升,产品齐全、技术研发水平领先的行业龙头有望率先受益。

聚光科技为中国科学仪器行业龙头企业。

作为国家环境保护监测仪器工程技术中心依托单位,聚光科技肩负着实现高端环境在线分析仪器创新化、国产化、产业化的重任。

对于市场来讲,二氧化碳监测的需求就会增加,现在装的CEMS里面基本都是不含有二氧化碳排放监测这个模块的。

碳排放主要集中在末端监测,第一批纳入到全国碳交易平台的电力行业才2000多家企业,如果每一家企业有1-2个排放口,这样来算可能市场量跟之前脱硫脱销的市场量还是会少一半的市场。但是对于其他的行业,像建材、有色、钢铁、化工,其他只要是排污行业,如果都要按照CEMS法来监测碳排放,这个市场空间还是可以推敲的。

工业领域中的钢铁工业、石化工业、水泥建材工业的三大工业其总能耗约占工业总能耗的接近50%,因此工业领域的碳达峰与碳中和将是重要的责任主体。工业领域的碳达峰碳中和,不仅仅要看碳排放降低了多少,更要看降碳的过程背后采取了哪些变革的技术。目前聚光科技已经积累了相关前沿应用案例,比如:非高炉炼铁过程分析产品已应用到山东、内蒙等地,CO2捕集和封存工艺中的过程检测已在陕西有应用,山西的钢化联产装置已经大量使用我们的过程检测产品,钢铁行业中烧结、转炉、加热炉的CO减排在先进企业和先进地区已经有大量使用我们检测类产品。在工业过程中使用含碳与温室气体检测的检测类产品,将会为工业领域的碳达峰与碳中和提供底层基础数据。

碳中和关系到产业链的方方面面,从原材料和能源的开采到产品进入市场,每一个环节都需要控制碳排放,这也让碳排放监测仪器有了广阔的市场。“十四五”规划提出了新的远景目标,对碳中和的重视也将让碳排放监测仪器(聚光科技)获得前所未有的发展时机。

随着我国碳中和工作的开始,CEMS的需求也将快速扩大,相关标准也亟待制定。此外二氧化碳分析仪、颗粒物分析仪等在碳排放监测中发挥重要作用。

基于计算的方法也需要仪器仪表的配合,监测排放主体的活动水平数据和相关参数。活动水平数据包括能源消耗量、原材料消耗量、产品或半成品产出量的监测等,相关参数有低位热值、单位热值含碳量、氧化率和过程排放因子等。聚光科技

美国对温室气体的监测和申报是做得最好的,现在基本上都是CEMS在线监测,而且这个还是由美国的监管机构来统一协调和高度强管理的。

现在美国绝大部分的电力、石油化工、钢铁等行业的主要企业都已经实现了高度的参与。