重要提醒:本文仅做信息挖掘及思路分享,涉及的操作有极大亏损风险,不建议投资,如若投资,风险自担!

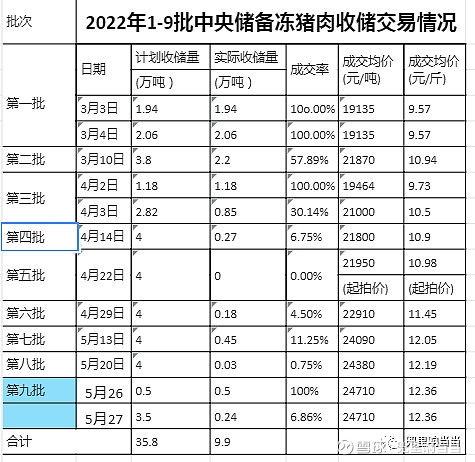

今年以来,猪肉行情触底反弹,猪价已脱离深亏水平,华储网频频发布交易通知,我把今年前几次储备肉收储情况做成了汇总表格,方便对照!(数据来源于互联网,数据汇总,表格制作不易,如果对您有用,麻烦点赞转发!)

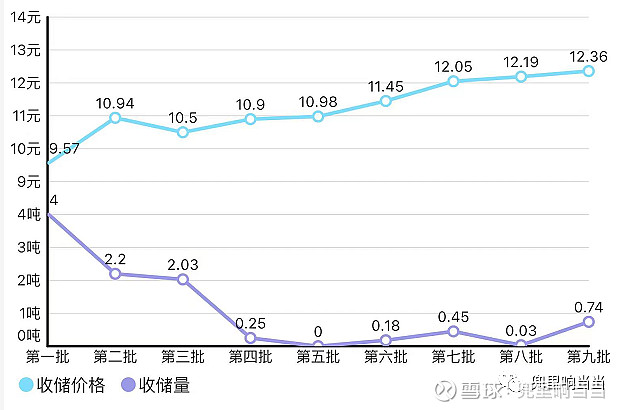

从表格数据可以清楚的看到,收储价格从从第一批9.57元/斤,一路提升至当前的12.36元/斤,上涨23.77%,收储率从100%下到降至6.86%,随着收储价格的不断提升,相关猪企的收储意愿却下降的比较大,收储的成交率也不是很高,均可以显著表明猪企的经营压力大幅减小,后期盈利预期提升。

2022年1-9批中央储备冻猪肉收储趋势图

在此,我需要说明一下,目前的收储价格是高于牧原股份、新希望、温氏股份三个猪企的成本价格的,只不过收储肉的包装箱、验收、运输等都有一定的门槛,普通散户是不具备参与条件的。

附:各猪企2021年养殖成本:牧原股份:14.7元/kg或7.35元/斤;温氏股份:17.4元/kg或8.7元/斤;新 希 望: 20元/kg 或10元/斤

以上信息获取自相关公司公告或互动易:

2021年11月13日,牧原股份提及,2021年以来,公司生猪养殖成本维持了持续下降的趋势,目前公司商品猪完全成本已下降到14.7元/kg左右。

2021年11月8日,温氏股份表示,非洲猪瘟疫情发生前,公司肉猪养殖完全成本约5.8-5.9 元/斤。第三季度养殖完全成本约11元/斤,预计年底完全成本降至 8.7 元/斤左右。

2021年11月3日,新希望称今年前三季度自繁仔猪育肥的成本都是在20元/kg 左右。外购仔猪育肥成本在30元/kg 以上。公司于3月底4月初全面停止了外购,12 月力争自产仔猪育肥做到18元/kg,明年6-7月做到16元/kg。