今日银行板块低开高走,震荡回暖,中证银行指数收涨0.47%,表现优于大盘。国有大行走势领先,$建设银行(SH601939)$ 、中国银行、$工商银行(SH601398)$ 、邮储银行均涨逾1%,民生银行、交通银行、农业银行等跟涨。$银行ETF(SH512800)$ 场内价格收涨0.56%,成交额1.62亿元,终结日线4连阴。

行情回暖的同时,主力资金迅速加仓,银行板块(申万一级)今日获主力资金净流入16.93亿元,金额高居31个申万一级行业第3位。

ETF资金面近期也出现明显的回暖迹象,上交所数据显示,银行ETF(512800)近3日获资金连续加仓,累计1.43亿元。

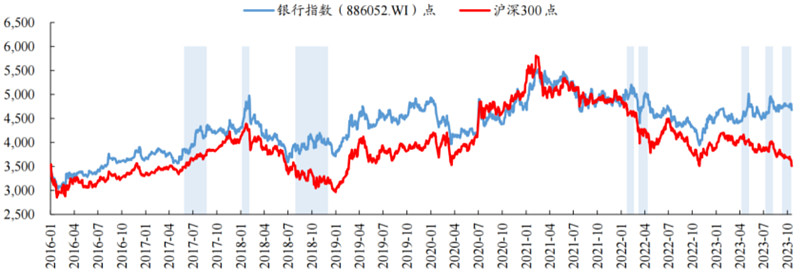

以史为鉴,银行板块的超额收益,大多出现于流动性宽松、经济预期向上的阶段。复盘2016年至今的板块表现,银行股大涨行情多出现于政策底显现、宏观经济预期改善和企业经营景气度回升的时期。

数据来源:Wind,统计周期:2016.1.1-2023.10.31。

宏观经济复苏趋势明朗,7月以来,各部门相继出台一系列稳定市场预期的政策文件,随着经济回暖预期加强,企业经营景气度回温,银行或具有可观的景气修复空间。

机构提示:岁末年初是银行板块容易表现好的时间窗口,因为此时稳增长诉求较强,银行宽信用力度较大,或可提前左侧布局。

从更长周期的角度看,估值筑底的银行板块在利空因素基本落地,风险缓释、基本面持续向好的背景下,其配置价值值得关注。

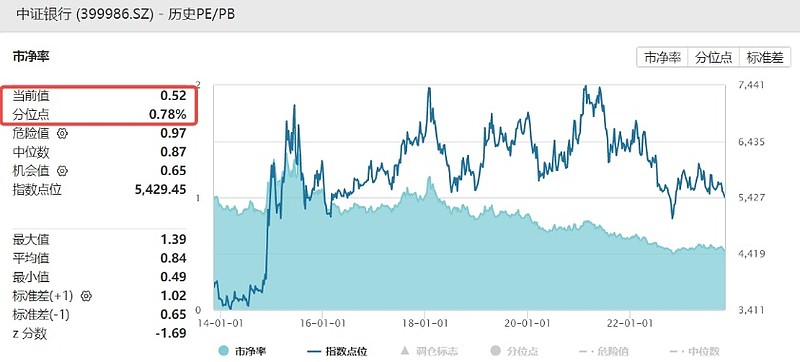

1、估值方面:利空基本落地,银行估值进一步下行风险小

经过长期调整,银行板块整体估值已下行至历史底部。中证银行指数最新市净率PB为0.52倍,低于近10年超99%的时间区间。42家上市银行已均处于破净状态,并有15家银行PB低于0.5倍。在经历过LPR降息、存量房贷利率调整后,板块潜在利空明显减少,意味着估值下行空间很小,当前板块具备较高的安全边际和性价比。

2、资产质量:预期边际改善

目前市场担忧主要来自房地产、地方城投等相关信用风险暴露进而引发系统性风险。当前房企融资以及地方化债政策积极出台,能够缓解相关担忧;且底线思维下,系统性风险不大。此外,稳增长政策持续积极、经济逐步恢复对资产质量担忧亦有缓解作用。银行当前拨备覆盖率处于高位,拨备反哺利润有空间。预计不良生成或将保持平稳,资产质量有望边际改善。

此外,汇金表示拟未来6个月内继续增持银行股,有望形成“态度明确→行动落实→市场信心提振→市场有望回暖”的正反馈,或推动让银行股估值修复。

看好银行板块估值修复行情的投资者可以重点关注银行ETF(512800)。资料显示,银行ETF(512800)跟踪中证银行指数,成份股囊括A股市场42只上市银行,近三成仓位布局工商银行、中国银行、邮储银行等国有大行,捕捉“中特估”主题机会;约七成仓位聚焦招商银行、兴业银行、西安银行等高成长性股份行、城商行、农商行,是分享银行板块行情的高效投资工具。

数据来源:沪深交易所。

风险提示:银行ETF被动跟踪中证银行指数,该指数基日为2004.12.31,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。