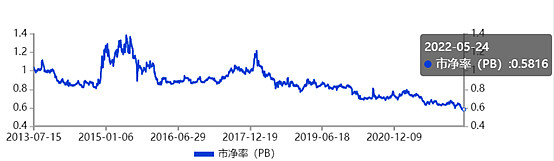

这篇文章,个人觉得概括很全面,真正解释清楚了,为啥中证银行指数最新PB仅0.58、PE4.98倍,分别处于历史0.28%、10.81%分位点。

其实,主要原因有三点:

一、商业模式

银行的商业模式一般,不具备高估值基因。有些人会说银行这么赚钱,凭什么说商业模式一般。银行的利润,那是建立在几百万亿的资产之上的,几百万亿的资产,赚个两三万亿的利润,资产收益率在1%左右,在各个行业中属于垫底的水平了。银行商业模式主要的两个特点,对估值产生压制作用。

(一)高杠杆

巴菲特说过:“银行业不是我们的最爱。当一个行业的资产普遍是其股东权益的20倍时,只要资产端发生一点点状况就有可能把大部分的股东权益给蚕食掉。由于20比1的杠杆比率会使管理中所有的优点与缺点被放大,所以我们对用便宜的价格买下一家经营不善的银行一点兴趣都没有。相反,我们只对以合理价格买进一些经营良好的银行感兴趣”。

中国银行业的净息差普遍在2%作用,意味着,如果不良贷款上升2%的话,基本上全年的利息净收入都打了水漂,赚的时候没赚多少,亏的时候倒是很快,这种类型的商业模式,市场不可能给与其很高的估值。

(二)资本充足率

近十年,影响银行业最重要的规定毫无疑问就是巴塞尔协议三(简称巴三协议)与资管新规了。其中巴塞尔协议三对银行的成长性产生了极大的制约,巴三协议的核心是资本充足率的要求。具体什么意思呢,简单点讲就是根据银行的自有资金量,决定资产规模的增长,如果自有资金100亿,能发放1000亿贷款;那么要扩大规模,发放2000亿贷款怎么办呢,那就需要把你的资本金提升到200亿,这个增加的本金哪里来,一方面可以是利润留存、一方面是对外融资。

这样就造成了两方面的影响,如果是利润留存的话,那么你的真实利润就要重新算了,看似一年赚1000亿,但是明年如果要维持增长,必须要将利润再投一大部分进去,否则就没办法增长。说实话,这种利润缺乏“含金量”。

如果对外融资的话,一般是以发债或者股权融资为主,而现在的估值水平,股权融资会显著摊薄股东权益,造成股东利益的损失(近期某银行的配股,就很不地道)。

所以说,这种增长极度依赖资本性投入的商业模式,市场也不可能给与很高的估值。

二、宏观经济走势

近些年,国内一方面经济增速在放缓,一方面降息的趋势一直持续。这样就对银行的股价增长预期形成较大影响,主要为两点:

(一)经济增速的放缓。投资者担心不良贷款的抬升,而因银行风险暴露的滞后性,又无法得知银行是否有掩盖大量不良贷款,所以很多投资者直接放弃投资银行。

(二)降息。中国的银行,大部分还是以利息净收入为主,而降息对其净息差影响很大。很多投资者问不是存款利率也会降吗,为什么净息差会有影响。其实在中国银行业中,活期存款的比重是很大的,而活期存款对利率的敏感度不高,这样就造成了整体贷款的利率下降比存款的利率下降更高,造成净息差缩窄。这也是一些投资者不看好未来银行净利润增长的原因之一。

所以说,宏观环境对银行股的整体净利润增长预期有所压制,反映到估值上也有所压制。

三、市场偏见

虽然前面的原因造成了银行的估值水平无法达到一个很高的水平,但现有的银行估值我认为还是偏低,主要原因就是市场偏见。近几年,叫银行让利的呼声起此彼伏,动不动就说银行把实体经济的钱都赚完了,是实体经济的抽水机,需要将利润让出来。一开始听可能没什么感觉,多听几次后很多人觉得就应该让利。作为投资者,面对这种可能无法自主决定经营方式的情况,自然会产生偏见,从而估值又一次被压低。

四、思考

那么,什么时候银行估值会提升呢?说实话,这个我不知道,未来无法预测。但是按上面的结论,我们可以分析出,哪一些银行的估值相应可以给的高一些。

(一)实现内生式增长的银行

什么是内生式增长,就是银行自身赚的利润,拿出一部分进行分红后,还可以支撑其中高速发展,同时资本充足率还可以保持提升或稳定。按我的估值方式,对于实现内生式增长的银行,比尚未实现内生式增长的银行,估值至少要高出50%。

(二)不良贷款控制能力强的银行

不良贷款控制能力指的是不仅不良率低,同时认定方面也需要严格。不良贷款可以人为进行控制,但逾期贷款就没办法控制了(逾期一天也要纳入逾期贷款),所以逾期与不良这个比例还是比较重要,不良贷款控制能力强的银行,估值方面也可以适当提升。

(三)净息差较高且稳定的银行

净息差这个指标,我认为是银行核心竞争力的内在表现。一是说明拥有低成本的高质量存款,这个很难复制,例如四大行通过历史的积淀产生出高质量存款,邮储众多网点几十年扎根城乡吸收了大量高质量存款,招行通过提前布局零售业务以及大财富管理派生出大量高质量存款等等,都不是其他银行能随随便便进行复制。同时还要稳定,因为有些行通过提升贷款利率来提升净息差,这个不是长久之计,高利率要么带来高风险,要么带来资产荒(要么客户资质差,要么难找到适合的客户),自然而然会将净息差拉下来,所以净息差又高,又稳定的银行也可以给与相对高的估值。

来自作者:财先生

在股市里,我们通常发现银行股的估值长期属于较低的水平,比很多股票的估值要低很多,这让很多投资者感到困惑,为什么银行股长期处于低估值呢,关于这个问题,以下内容给你答案。

银行股为什么长期处于低估值?

1、银行股通常盘面较大,业绩虽好,但该领域历经长时发展已经成熟理性,很难受到趋利资金青睐,股票价格受常规投资资金推动概率较小。受限,无法得到资金的关照,股价不涨甚至下跌就已在情理之中。如果有大笔投机主力资金试图操盘银行股,计划拉升股价至涨停,需要动用的资金量是非常庞大的,而由于银行投资领域的成熟稳定,投机资金能撬动的相对收益通常不会太高。

2、银行股的创新能力与后续发展潜力通常不足,不被市场长期看好。由于银行新业务拓展带来的成长能力相对较弱,因此大多投资者不看好传统银行业的未来,导致银行股股价萎靡。

虽然银行股长期处于低估值,而且股价不容易上涨,但是仍有一些投资者去购买银行股,这是因为银行的利润很高,股票的分红多,买银行的投资者大多数是为了银行的分红而去的,这些投资者属于长线投资者,短期内没有卖出的意愿,所以银行股的股价波动不会很高。

总的来说,银行股估值低,股价波动小,如果市场行情不好,投资者也可以通过购买银行股来避险,最后提醒投资者:股市有风险,投资需谨慎。

#银行估值二三事# $银行ETF(SH512800)$

为什么银行股的估值那么低呢?

银行低估值,原因主要有三点:

第一,银行股缺乏成长性,没有想象空间

银行已经处于高度成熟的行业,我们为什么投资股票?就是投资未来,一家公司过去有多好,现在有多好,当我们买入这只股票的时候,理论上价格就已经包含了这些信息,我们投资的是未来公司变得更好,而银行业虽然每年赚很多利润,中国上榜世界500强的企业,有一半的利润都是来自于银行,但是银行的业绩增长很低。

以中国银行为例,2015年至2019年间来看,在2015年,净利润增长只有0.74%,不到1%。2016年下滑了3.67%,2017年至2019年实现了正增长,但增长率都在5%以上,因为业绩没有高增长,投资者对银行没有成长的预期 ,自然无法获得较高的估值水平。所以中小银行的业绩增长率相对要高些,对应的市盈率估值也比几大银行更高。

第二,没有大牛市,银行在二级市场不受追捧

银行股整体权重较高,A股上市企业中,虽然银行的数量并不是很多,但银行的市值却很大,对大盘的影响也很明显。当银行集体大涨时,大盘肯定就大涨,反之亦然。而在A股近些年持续熊市的背景下,投资者都被坑怕了,对市场一直持怀疑态度,不敢相信大牛市会到来,既然没有大牛市,大家更多的还是会选择非银板块进行波动操作,导致银行股在二级市场无法得到持续的多头增持。

第三,投资者对银行的真实资产质量存在担忧

股民对银行的资产质量不放心,在2007年的时候,银行的估值水平很低,因为当时经济处于高速发展中,房地产对银行信贷有很大的拉动。但因为过去多年的信贷增长,使得银行的坏账率难以评估,虽然各银行披露的不良率都不高,但实际到底有没有这么低,投资者不放心。@银行ETF

#银行估值二三事#银行股确实低估得很,目前应该超配银行股。本人满仓宁波银行。市场有非常庞大的资金抱团炒赛道,有赚钱效应自然有虹吸效应。银行盘子太大,拉升极耗资金,对抱团集团不利,所以纷纷离开。但银行业绩,分红,质量和盈利能力的强势大家有目共睹。鬼故事骗人一时骗不了一世。目前是冰点低估。买银行无需胆量,只需学识。除了银行的商业模式很好,近期主要是低估!国内一方面经济增速在放缓!等到经济复苏前,会大涨!@银行ETF

银行估值的被压低,我认为和房地产的房住不炒有一定的影响,以及目前整体经济疲软,对未来经济增长比较悲观,银行作为经济最受益的行业,也自然表现低迷。但是后续我认为随着刺激政策的出台,后续可以乐观一点$银行ETF(SH512800)$

$银行ETF(SH512800)$ 银行板块是比较依赖景气度周期的一个板块,跟国家经济增长是高度相关,密不可分的。经济持续向好时,银行板块才会有比较好的表现,现在整个大环境经济压力山大,银行股想一枝独秀也不太现实,正所谓君子不立危墙之下,但是危机之中往往伴随着机会,在极度低估的时候果断出手,等待下一个景气周期的到来,我相信这将会给银行投资者带来不错的收益!

#银行估值二三事#除了银行的商业模式一般,不具备高估值基因和近些年,国内一方面经济增速在放缓,一方面降息的趋势一直持续,这样势必对银行的股价增长预期形成较大影响外。主要原因就是市场偏见。近几年,叫银行让利的呼声起此彼伏,动不动就说银行把实体经济的钱都赚完了,是实体经济的抽水机,需要将利润让出来。一开始听可能没什么感觉,多听几次后很多人觉得就应该让利。作为投资者,面对这种可能无法自主决定经营方式的情况,自然会产生偏见,从而估值又一次被压低。但对像我们一样没时间看盘的可一键定投$银行ETF(SH512800)$专业人士把控,省心省力,还有不错的收益!

#银行估值二三事#

压制银行的估值:

1,担忧房地产业景气度下行,出现坏账计提。

2,担忧银行业向实体经济让利,息差会减少。

3,市场热点的风格偏好。

我很看好银行股在目前价位的配置价值,其估值在整个市场内属于最低,是市场内的估值洼地,其投资价值非常明显:

1,银行股,特别是国有大行,永续经营,国家信用背书,股价长期破净,低估值,高分红,长期配置内银股的价值非常的高。

2,前期国家对互联网金融的规范运营,也是长期有利于传统银行业,也有利于上市银行股估值的提升。

3,我自己长期持有工行,邮储银行作为打新门票,并且坚持分红再投入,多年下来,收益很满意。

看好内银股未来的走势,就极积配置$银行ETF(SH512800)$ 专业的事情交给专业人士打理,更加省时省力。

拉长K线就能看出每隔几年银行股就会有一个主升浪,为什么?这就是银行股在积蓄力量,每股未分配利润逐年增加,每股净资产逐年增加。等到压不住的时候银行股就要涨了。@今日话题 @雪球基金 $银行ETF(SH512800)$ $招商银行(SH600036)$ $兴业银行(SH601166)$