作者:朱振鑫 杨芹芹

从全球来看,中国的房价到底有没有泡沫?这是一个难以回答的问题。

国际对比是一个很好的参考,但直接拿中国和国外的房价对比非常危险,因为中国的房价太不一样,直接对比很容易产生系统性偏差。

我们本着几个基本原则,分别从宏观和微观两个视角来对比一下。从微观看,1000万能在世界各地买到怎样的房子?

1、中国与国外房价为啥不好比较?

有哪些不一样?

一是计价基础不一样。

中国的“房产”和“地产”其实是分离的。土地为国家所有,住户只有土地使用权,普通住宅产权为70年,期满可以自动续期,商住两用房屋产权多为50年,需要缴纳一定比例的土地出让金进行续期;国外多为永久产权,如美国采用私有财产制,房屋的买卖包括土地,产权是永久的。

这意味着我们的房价中其实只包含了土地的一部分使用价值,而国外的房价中完全包含了土地的产权价值。

二是数据质量不一样。

我们的数据质量都不太好。一方面数据只公布指数,没有高频的绝对价格。另一方面数据有些失真。

数据来自住建部门的网签价,而为了合理避税,大城市普遍存在阴阳合同,网签价基本都大幅低于实际成交价。

举个例子,假设北京一套房子实际成交800万,但一般网签价只做到468万的普宅最高指导价。按照统计局的数据,北京2016年的新房成交均价才2.8万/平米左右,而实际均价早已经五万以上。拿着这种房价去对比分析,结论必然跑偏。

三是统计口径不一样。

全球房价缺少一个统一的官方数据,各国房价统计机构不同、数据来源不同,样本口径也不同,不适合直接比较。国内常用的房价数据是70个大中城市和百城房价,样本城市相对较多,包含了各种商品房类型;

而美国最常用的标普/凯斯·席勒房价指数则只统计20个城市,而且还只统计独栋和联排别墅。别说各国之间没法直接对比,甚至是一国内部直接比较都不完全准确。

四是面积算法不一样。

国内房屋计算的是建筑面积,既包括住房使用面积、墙体占用面积,也包括了公摊面积,楼道、阳台等都计入其中。大多数国家地区计算的是实用面积或使用面积。

如中国香港采用的是实用面积,等于建筑面积去除公摊面积的部分。

而美国纽约、英国伦敦等使用是使用面积,等于实用面积减去墙体占用面积,也就是真正能够使用的住宅面积。

三种面积之间的关系是:

建筑面积 > 实用面积 > 使用面积

实用面积和使用面积相差较小,建筑面积与使用面积存有较大差异,需要用得房率进行换算,也就是实际居住面积和建筑面积之比。

一般来说,塔楼或是带电梯的住宅得房率约为70%,多层住宅或是不带电梯的楼房得房率约为75%,也就是说国外70多平的房子大概相当于国内100平。

中国的房价要除以得房率才能得到可与国外对比的实际房价,这至少要比原有的房价数据高出20-30%。

五是持有成本不一样。

国内现行的房地产税费主要体现在交易环节,多为一次性成本,只有房产税和城镇土地使用税是针对房产持有环节的,但房产税目前只有在上海和重庆进行试点,还未全面推出。

也就是说如果不交易,中国房屋持有几乎无成本。而国外税费主要在持有环节,持有成本较高,德国、美国、日本、新加坡、英国等很多国家都有房产税,需要在持有期间缴纳。

比如:

北京一套100平左右的房子持有成本只有每年四五千元的物业费。

而在临近华尔街的FLATIRON公寓每年需缴纳1.16万美元/年的房产税和0.85万美元/年的物业费,折合人民币年均持有成本13.47万元,持有成本明显高于国内,这部分成本其实也算是隐性的“房价”。

六是区域结构不一样。

中国是后发国家,城镇化率才54%,区域发展极不均衡,城市和农村、核心城市和三四线城市之间差异很大,如同为省会城市,杭州均价超过6万,乌鲁木齐均价在6千左右,相差有十倍。

国外虽然也有区域和城乡差距,但发达国家城镇化率基本都在70%以上,不像国内分化这么严重。

这导致一个问题,如果比较整体房价,中国的房价可能会被部分落后地区以及农村拉低,掩饰大城市的高房价,和实际情况不符。

七是计价单位不一样。

各国采用的房屋面积度量单位千差万别,国内是平方米,美国和英国是平方英尺,日本和韩国是坪,都需要经过一定的换算,无法直接比较。三者之间的换算比例为1平方英尺约等于0.093平方米,1坪约等于3.31平方米。

既然数据不一样,那直接对比很容易产生系统性偏差。

为了对比的准确性,我们综合考虑各种因素,确定以下几个数据处理的原则:

一是以发展程度近似的代表性城市进行对比,避免整个国家对比的不准确性;

二是以市场数据为准,避免外部干预带来的数据失真;

三是以同一跨国统计机构为准,避免统计口径的不同;

四是宏观的数据维度和微观的案例维度相结合,尽可能的反映房价的真实情况;

五是绝对水平和相对水平相结合,剔除发展水平差异带来的房价差异。

接下来,我们就从这几个原则出发,分别从宏观和微观两个视角来对比一下。

2、宏观视角对比:

中国内地一线城市几乎全球最高

绝对房价:修正后,京沪深仅次于香港。

宏观层面上,我们选取Numbeo的数据,这是目前世界上最大的在线协作数据库网站,通过用户在线协作实现全球国家和城市生活成本信息实时更新,便于进行数据比较。

为提高可比性,我们选取全球最具代表性的全球核心城市作为样本,具体包括北京、上海、广州、深圳、香港、伦敦、新加坡、纽约、旧金山、巴黎、波士顿、东京、悉尼、洛杉矶、孟买、罗马、柏林、台北、莫斯科、芝加哥等20个城市,自上而下分析全球核心城市的绝对房价和相对房价水平。

我们直接选用一线城市中心区域和非中心区域平均房价进行对比,可以发现排名第一的是中国香港,而内地一线城市京沪深中心城区平均房价名列前茅,但和香港相比还有一定的差距。

根据Numbeo最新7月份核心城市中心城区的房价数据:

第一:香港 28836美元/平方米 遥遥领先

第二:伦敦 17219美元/平方米

第三:新加坡 16494美元/平方米

第四:上海15232美元/平方米

第五:北京15088美元/平方米

第七:深圳13115美元/平方米

北京、上海中心城区房价已超过纽约,深圳超过旧金山、巴黎、波士顿、东京等国际一线大城市。

资料来源:Numbeo、如是金融研究院

单位:美元/平方米

但是考虑到内地常用的为建筑面积,核心城市多为带电梯住宅,选用70%的得房率,进行折算后可以发现:

上海、北京和深圳中心区域实际房价分别为21760美元/平方米、21554美元/平方米和18736美元/平方米,已经超过伦敦和新加坡,仅次于香港,且与香港差距进一步缩小。

资料来源:Numbeo、如是金融研究院

单位:美元/平方米

再来看一下非中心城区:20个全球核心城市非中心城区房价与中心城区差距明显,部分城市非中心城区房价不到中心城区的一半,但非中心城区总体排名几乎无变化,仅有个别城市调换顺序。

根据Numbeo网站最新7月份核心城市非中心城区的房价数据,上海、北京、深圳7月份核心城市非中心城区平均价格分别为7644美元/平方米、7525美元/平方米、6951美元/平方米,约为中心城区的一半,位居第六、第七、第八,排名依然靠前,但相对中心城区排名有所后移。

资料来源:Numbeo、如是金融研究院

单位:美元/平方米

非中心城区也按照70%的得房率进行折算后,上海、北京和深圳非中心城区房价分别为10920美元/平方米、10750美元/平方米和9930美元/平方米,仅次于香港。

资料来源:Numbeo、如是金融研究院

单位:美元/平方米

相对房价:京沪深全球最高

第一个指标是房价收入比:

修正前仅次于香港,修正后全球最高。

房价收入比一般用于衡量房价相对居民收入的合理程度,比如京沪深中心城区的房价收入比平均达到40倍,意味着家庭储蓄四十年以上才能买到一处中心城区普通住宅。

Numbeo网站采用的是公寓价格中位数与家庭可支配收入中位数的比值,公寓价格选用中心区域和非中心区域房价均值,公寓中位数为90平方米,假设50%为女性劳动力,净可支配家庭收入定义为1.5倍平均净工资,在最新7月份核心城市中心城区的房价收入比数据中,房价收入比:

排名第一:香港 47.36

排名第二:北京 44.35

排名第三:上海 43.96

排名第四:深圳 40.14

遥遥领先其他城市,排名第五的孟买只有30.84倍。

资料来源:Numbeo、如是金融研究院

注意,这还没有按得房率折算,如果用折算修正后的房价去计算房价收入比,那京沪深分别达到63.36、62.8和57.34,成为全球买房负担最高的城市。

资料来源:Numbeo、如是金融研究院

第二个指标是房价租金比:

全球最高。

从直观上说,每平方米的房价与年租金之比,度量房屋出租取得的投资回报情况,可用于判断是买房还是租房划算。再进一步说,租金更能反映实际的居住需求,房价如果相比租金高出很多,那意味着房价存在投机炒作的金融成分,可以理解为存在泡沫。

京沪深的中心城区和非中心城区的房价租金比均位于前列,租房的性价比要高得多。Numbeo在估算每平方米租金时假设一卧室公寓有50平方米,三卧室公寓有110平方米,未考虑税收或维护费用。

在最新7月核心城市房价租金比数据中:

第一:深圳中心城区75.07

第二:北京中心城区70.75

第三:上海中心城区61.65

非中心城区也是如此,占据前三位,均超过57。

国际通行的临界点是25,超过临界值表明该区域房产投资价值变小,租房比买房更加经济。

如前所述,租房的都是实际居住需求,买房的有些是投机需求,房价租金比高说明投机需求超过了实际居住需求,有一定的泡沫。

资料来源:Numbeo、如是金融研究院

资料来源:Numbeo、如是金融研究院

3、微观视角对比:

1000万在各国核心区能买什么房子?

宏观上的数据更全面,但可能也意味着更多的误差。

我们可以再从微观层面进行一些感性的对比,有时反而更贴近现实。

微观对比无非两种思路:一种是同样的地段和房子对比房价,另一种是同样的价格去对比房子。

我们把这两种方法结合一下,从购房者角度出发,假定现在手头上有1000万左右的预算,投资地点限定在全球各大城市最核心的金融区,然后去寻找可以买到的房子进行自下而上的对比,由此也可以对全球各地的房价有个直观的感性认识。

注:以下1000万可买到的房子大都位于各大城市最核心的金融区,交通便利,生活方便,附近有学校等资源。

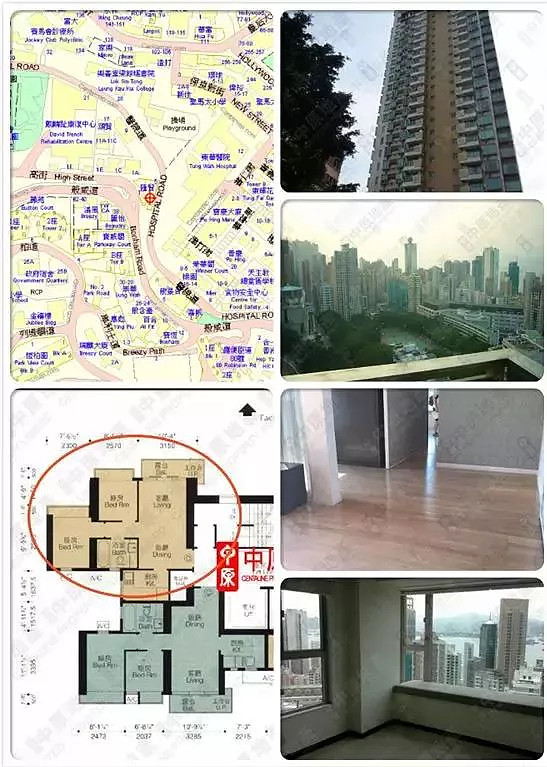

1.香港:

中环汇贤居

总价991万,2卧,实用面积41平方米

香港国际金融中心附近中上环太平山高街1号汇贤居一处住宅,楼龄12年,底层西向,建筑面积615尺(合57平方米),实用面积仅为443尺(合41平方米),实用率72%,总价1150万港元(合991万人民币),单价高达24万/平方米,全球排名靠前。

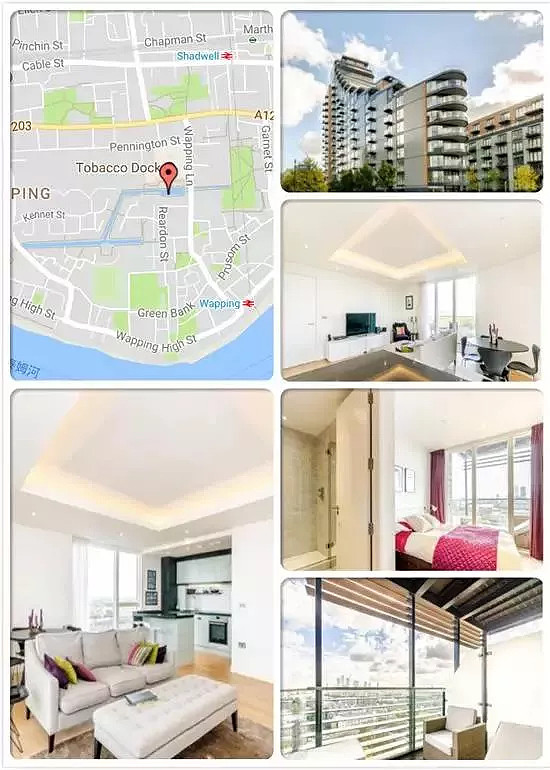

2.伦敦:

伦敦金融城Park Vista Tower公寓

总价925万 2卧2浴 80平方米

伦敦金融城Park Vista Tower 2卧室现代公寓, 2017年8月份竣工,装修简洁舒适,位于14层,中高层,视野良好,可俯瞰伦敦壮观景色,室内面积80平方米,总价100万英镑(约925万人民币),单价为11.56万/平方米。

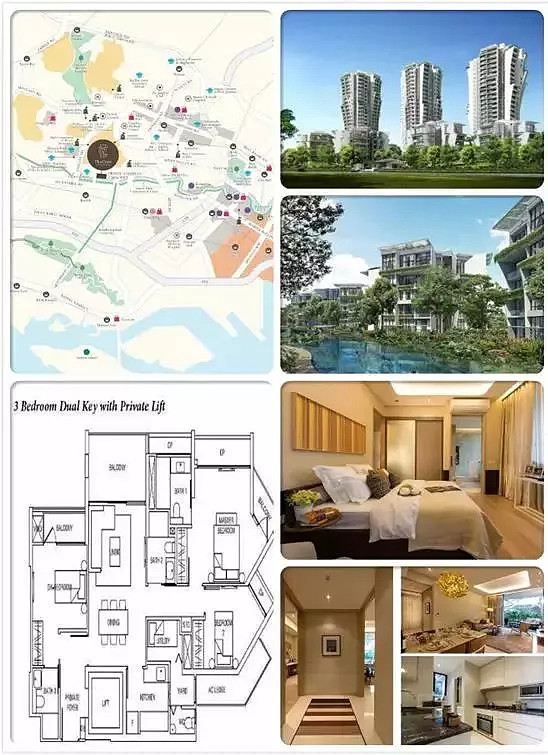

3.新加坡:

金融中心滨海湾嘉御苑

总价1009万 3卧2卫 112.6平方米

新加坡嘉御苑3卧2卫高级公寓,2018年1月份竣工的新房,精装修,房屋面积112.6平方米,总价211万新币(约1009万人民币),单价为8.96万/平方米。

4.上海:

陆家嘴附近世茂滨江花园

总价950万 1室2厅 85.07平方米

陆家嘴附近世茂滨江花园的1室2厅,2009年建成,精装修,满五不唯一,建筑面积85.07平方米,总价950万,单价为11.17万/平方米。

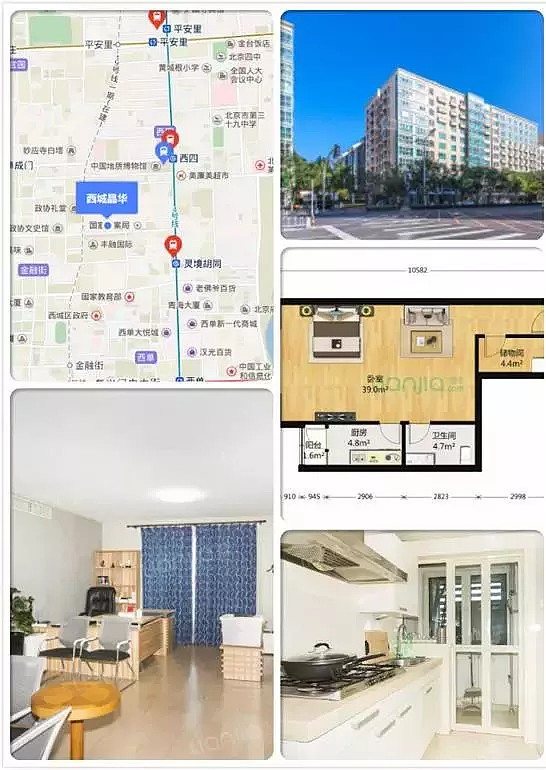

5.北京:

金融街晶华小区

总价1000万 1居室 78.24平方米

金融街西城晶华小区精装修一居室,2008年建成,满二不唯一,建筑面积78.24平方米,总价1000万,单价为12.78万/平方米。

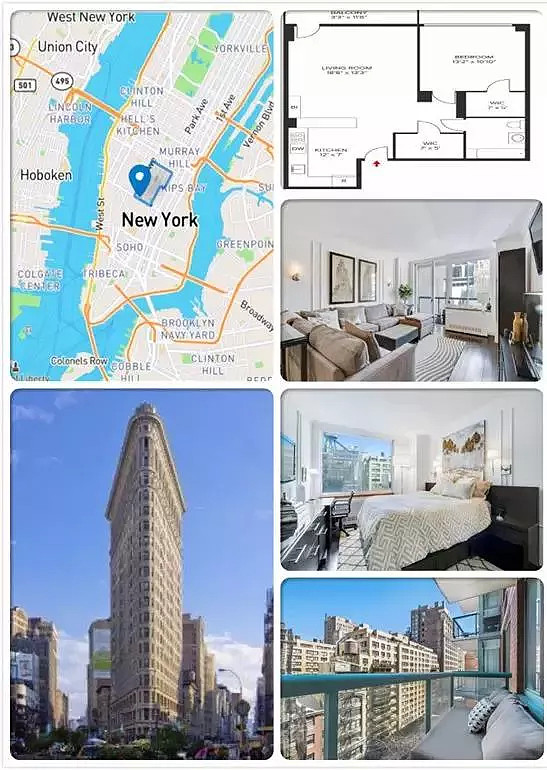

6.纽约:

曼哈顿下城区FLATIRON公寓

总价920万 1居室 66平方米

纽约曼哈顿下城区邻近华尔街的精装修一居室公寓,1989年建成,总价920万元,使用面积66平米,单价为13.94万元。

7.深圳:

福田区雅颂居

总价990万 2室2厅 86.99平方米

深圳福田区CBD附近的雅颂居,精装修,2室2厅,2004年竣工,总价990万元,建筑面积86.99平方米,单价为11.38万元。

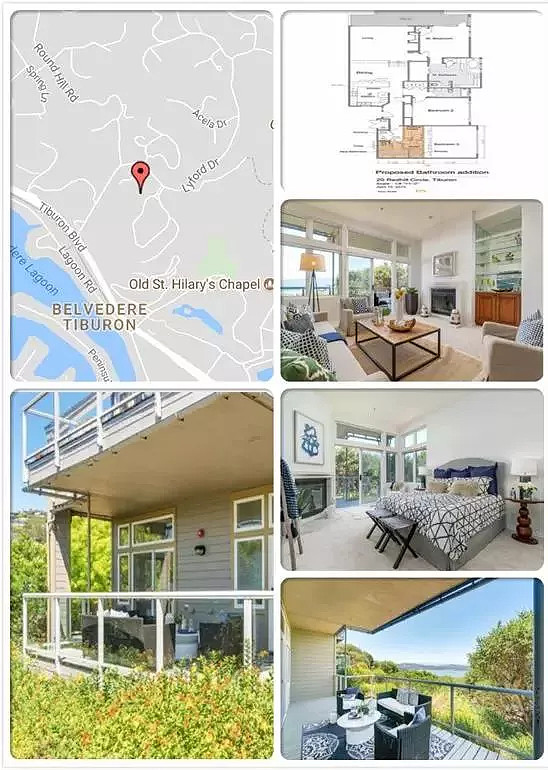

8.旧金山:

旧金山湾区蒂伯龙公寓

总价1019万 3卧2卫 198平方米

旧金山湾区蒂伯龙精品公寓,精装修,3卧2卫,1990年建成,总价1019万元,室内面积198平方米,单价为5.15万元。

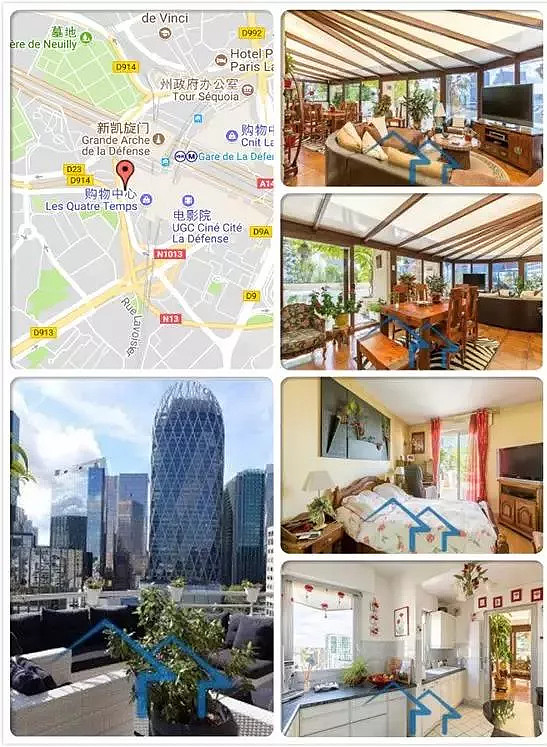

9.巴黎:

中心商务区拉德芳斯附近顶楼公寓

总价926万 3卧2浴 176平方米

巴黎中心商务区拉德芳斯购物中心附近的顶楼公寓,3卧2浴,总价926万元,套内面积176平方米,单价为5.26万元,还附带一个38平方米的冬季花园。

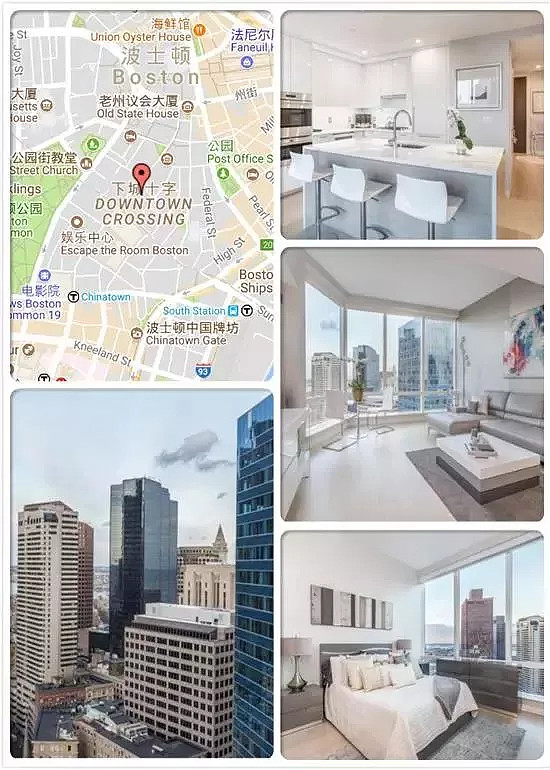

10.波士顿:

市中心公寓

总价1049万 1卧1浴 83平方米

波士顿市中心建造于2016年的优质公寓,1卧1浴,总价1049万元,室内面积83平方米,单价为12.64万元。

11.东京:

新宿区富久町Tomihisa Cross Comfort Tower公寓

总价930万 3卧1浴 75平方米

东京新宿区建造于2015年的Tomihisa Cross Comfort Tower公寓,3卧1浴,位于47层,视野极佳,东京夜景一览无余,总价930万元,室内面积75平方米,单价为12. 4万元。

4、结论

综上,对比的结论已经很清晰:

第一,从绝对水平来看,中国核心城市的房价在全球位居前列。

第二,从相对水平来看,中国内地的核心城市房价在全球是最高的。

第三,如果房价没法进一步的上涨,目前的租金回报是严重偏低的,房地产作为一个投资品的属性会越来越弱。

第四,全球大部分核心城市都面临高房价的难题,尤其是香港,比京沪深等城市房价高的多。不能以单纯的房价高低、收入或者租金比来判断房价是否合理,即便有泡沫,也不一定会崩溃,至少短期不会。

文章来源:如是金融研究院

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理