风电上下游梳理表格如下:

上游零部件,包括了叶片、机舱罩、主轴、铸件、变流器、电机、齿轮、风塔。

中游主要指风机整机厂。

下游指风电场运营商。

1. 按照公司所处的产业链位置,进行了最新第二季度的业绩分析,以及未来三年机构预测的分析。中短期看即期的扣非PE和PEG,中长期参考对应2021年底的PE和对应三年增速的PEG。

2. 整个产业链上游和中游,不完全统计,在A股大约有26只。

变流器:禾望电气;

电机:中电电机;

法兰盘:恒润股份;

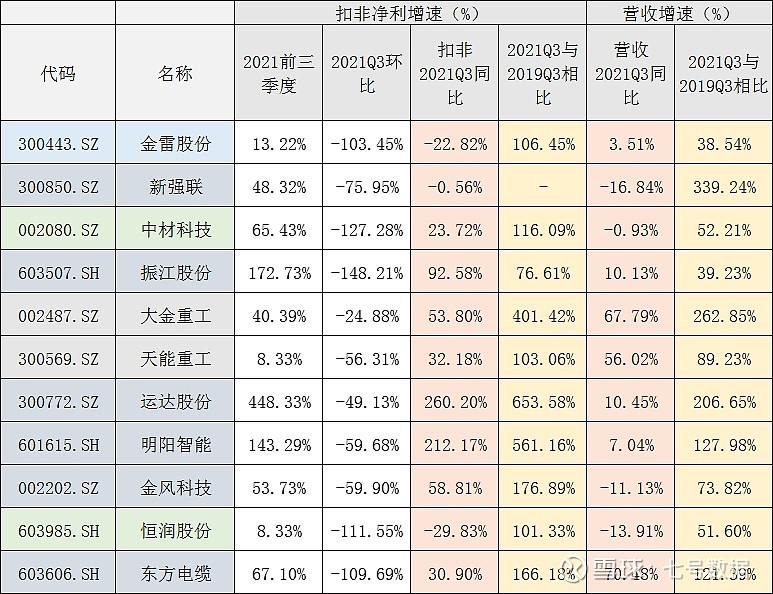

3. 对26只个股进行高增长标准的选择,最后还留下了11只。分别为金雷股份,新强联,中材科技,振江股份,大金重工,天能重工,运达股份,明阳智能,金风科技,恒润股份,东方电缆。

4. 风电有个特殊之处,就是2020年其它行业因为疫情所以基数低造成2021年都是高增长,但是2020年由于风电的抢装潮造成了2020年风电各企业的利润都很厚,相对于与2021年来说是高基数。

5. 所以,选择高增的标准,如果只是针对2020年的基数相比要求扣非净利增长50%的话,要求太高。灵活处理一下,要求2021年的数据相比2019年的扣非净利润要大于50%,营收相比2019年大于30%。净利润和营收相比2020年的增速不做要求。 有需要可以自己提供标准。

6. 尽管风电涨了一波了,但是目前的估值并不高,高增标的里即期扣非PEG小于1的8只、z,一致预期三年复合增速对应的PEG小于1的有4只,分别为中材科技,振江股份,大金重工,明阳智能。

7. 数据是逻辑的验证。先理解逻辑,然后由数据来验证或者证伪,这样可以吃到大肉。如果没有能力找到逻辑,只跟踪数据,也是可以喝到汤的。因为,会看数据会跟踪数据,就已经比市场上99%以上的散户要强了。

$运达股份(SZ300772)$ $明阳智能(SH601615)$ $大金重工(SZ002487)$

来源:雪球七号数据