2024年5月,市场整体表现弱势。上证指数下跌0.58%,收于3086.81点,沪深300指数下跌0.68%,收于3579.92点,中证500指数下跌2.44%,收于5308.54点,创业板指数下跌2.87%,收于1805.11点。

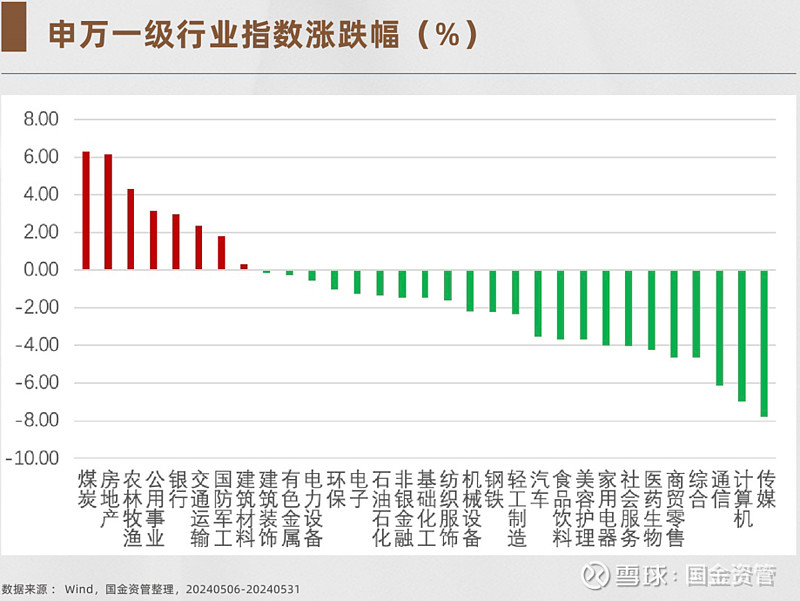

行业板块方面,多数板块下跌。其中,煤炭、房地产、农林牧渔板块表现较好,分别上涨6.33%、6.14%和4.33%;传媒、计算机及通信板块表现较差,分别下跌7.78%、6.98%和6.13%。

5月市场继续震荡态势,月中受地产政策等因素刺激下较快拉升,但后续向上动能有所减弱,全月收跌。月初市场震荡上行,杭州、西安两大城市先后宣布全面取消楼市限购令,较符合投资者对地产链改善的预期;5月中旬市场先跌后涨,下跌原因为:IPO以及再融资审核重启对投资者情绪的影响;4月社融以及M1不及预期;资金轮动等。但受地产收储政策等信息影响,地产链引领大市上涨,而且央行的“三支箭”政策更是将板块点燃:降首付、降公积金贷款利率;取消商贷利率政策下限;5月下旬至月末市场开启震荡下行走势:一方面地产链冲高后回落所导致拖累市场,另一方面地缘政治因素造成一定影响。此外美联储释放鹰派信号、美国首次申请失业救济人数大幅下降,对全球风险资产配置形成一定压制。A股量能再次萎缩,轮动速度加快。

经济方面,5月PMI不及市场预期,内需持续偏弱,外需季节性回调。5月制造业PMI回落主要受供需拖累。5月生产指数较上月回落1.1pcts至50.8%,产成品库存指数回落近十月新低至46.5%,表明企业库存仍在去化阶段,“五一”5天小长假调休导致5月工作日缩短或产生一定影响;新订单指数回落0.5pcts至荣枯线以下,主要受出口端回落影响,5月新出口订单指数下降2.3pcts至48.3%。

高频数据方面,中下游汽车轮胎、纺织相关开工率边际走弱,钢铁成材、水泥及石油沥青等原材料生产延续修复态势。截至5月末,地方政府新增发行1.16万亿专项债,年内剩余额度仍有2.74万亿,后续财政对稳增长的支持仍然可期。

着眼当下,近期市场呈震荡走势,一方面源于海外:美联储释放鹰派信号,导致大宗商品下跌,拖累资源股;美国初请失业金人数略超市场预期,一季度实际GDP有所回落,经济过热的可能性逐步下降,叠加6月FOMC利率决议来袭的影响,双重压力下美股承压调整;市场对于地缘局势的担忧情绪有所升温。

另一方面源于内部:地产方面,考虑到从政策落地到基本面起效或存在一定的时滞及不确定性,伴随累积涨幅逐渐扩大,市场现阶段性出现部分回调。抛开短期的博弈性、事件性因素驱动,地产市场本身正在朝着下行斜率趋缓的方向运行,近期一揽子政策有助于本轮周期在6—12个月维度内更快迎来转机,以结束自2021年以来的快速调整阶段,并过渡到相对平稳阶段。

国金资管权益投资团队认为:伴随地产周期企稳,市场对经济基本面的预期也有望边际向好。

后市展望

展望后市,外在消息对A股市场的流动性、情绪面扰动效用或持续存在,市场短线或将呈现区间震荡格局,轮动依旧是当前市场的运行特征,行情仍以结构性机会为主,仍需要以时间换取空间。注意回避高位股继续补跌风险,坚决回避垃圾股及退市风险股。

风格方面,近期A股轮动速度维持中速区间,但仍高于长期中枢水平。4月以来,轮动中枢较市场形成的合力较强,且在2-3月具备增量资金驱动的阶段中有所提升,地产链此前率先抢跑,行业层面演绎“高低切”局面。前期反弹幅度较大,四月末市场“拾级而上”的背景下,部分资金开始止盈。从整体风格上看,相对看好价值方向。

行业配置方面,红利资产与弹性资产搭配的哑铃策略或将再度生效。

红利资产:2023年报数据看,分红比例有较大抬升。在进行分红的企业中,65%的企业分红比例有所提高,原先低分红的公司较多为成长板块中的公司,且今年分红比例增加公司的数量翻倍 。红利中关注稳定分红、分红比例增加且高ROE的公司:家用电器、公用事业之电力、环保、仓储物流、 铁路、石化等。

弹性资产:2022年9月以来,TMT指数和红利指数作为哑铃策略两端,共享风格beta,涨跌幅相对保持一致。当前TMT指数与红利指数差额扩大为-21%,已进入TMT指数赔率占优区间。此外,新质生产力是今年较重要和较频繁的主题机会。主题的核心在于作为重大催化剂的相关政策出台以及落地情况,而当下的设备更新和低空经济领域政策持续不断落地。关注半导体设备(大基金三期催化)、专用设备、工业母机、机器人、低空经济等方向,尤其是其中业绩相对坚实的公司。