2024年4月,A股市场连续第三月反弹,市场主要指数均有不同幅度上涨,行业板块上涨占比超50%。

上证指数涨2.09%,收于3104.82点;深证成指涨1.98%,收于9587.12点;上证50指数涨2.04%,收于2464.24点;沪深300指数涨1.89%,收于3604.39点;中证500指数涨2.93%,收于5441.14点;中证1000指数涨1.03%,收于5497.43点;创业板指数涨2.21%,收于1858.39点。

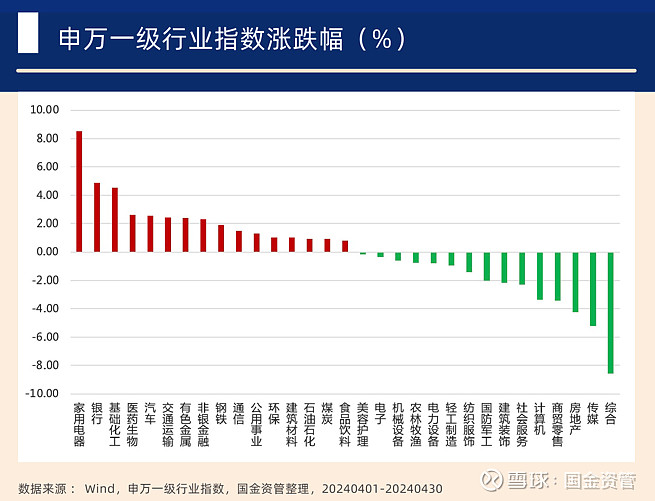

行业板块方面,过半数申万一级行业指数均有所上涨,其中,家用电器、银行、基础化工板块表现较好,分别上涨8.5%、4.86%和4.51%;综合、传媒及房地产板块表现较差,分别下跌8.55%、5.23%和4.26%。

梳理时间线,4月上中旬市场继续呈现胶着震荡态势,直至月末连阳带动全月整体呈上行态势。具体来看,3月末4月初市场上涨,或受PMI超预期、个股IPO申请终止、监管层呵护市场、券商并购重组预期升温等影响。4月上旬市场有所下跌,可能的因素有:白酒因批价下调、外资评级机构调整展望、地产事件、市场部分信托产品宣布延期等。月中市场波动较大,或因相关政策带动市场风格调整,另地缘政治和美国零售数据等对市场情绪也有一定影响。4月下旬至月底,市场上涨,或因:1)TMT板块跟随海外市场上涨;2)房地产方面,外资行开始看多;3)海外资金回流A、H股;4)市场博弈重磅会议等等。

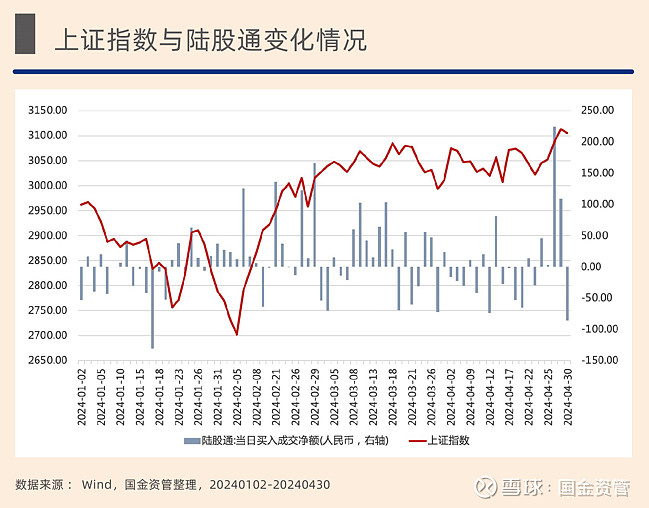

资金层面,4月底北向资金出现大幅流入,微观流动性环境有望持续改善。随着前期“新国九条”发布及系列配套措施陆续出台,IPO发行及重要股东减持延续收紧,资金需求端或将持续受到约束。资金供给端,4月26日北向资金净流入224亿元,创陆港通开通以来单日净买入历史新高,港股4月下旬也开始持续回暖,表明中国股票市场正在重回外资视野,资本市场支持政策、4月政治局会议在地产等方面的积极表态有望持续提振风险偏好,未来的政策看点仍然较多,市场估值仍较低,增量资金有望持续进场。

展望5月,国内资金面或仍维持中性偏松的水平,但短期内总量工具进一步加码的空间相对有限。同时近期受地产放松预期和5月地方债供给担忧的影响,4月下旬中长端利率小幅回升,且4月政治局会议对货币政策表述较积极奠定偏松基调,超长期国债落地仍需等待发行方案落地。

海外方面,降息预期再度推迟至9月。美国3月CPI同比为3.5%,高于市场预期的3.4%,核心PCE同比为2.8%,高于预期的2.7%,通胀数据连续超预期,打破美联储此前相对乐观的预期。5月FOMC会议强调要看到更多通胀回落的证据,表明观察期或将进一步增加,降息节点或推迟。另一方面,5月3日晚公布的4月非农就业增加17.5万人,显著低于预期的24万人,失业率为3.9%,高于预期的3.8%,一定程度上缓解了通胀升温预期,因此市场预期在9月开启降息的可能性较高,但年内空间有限,预计降1至2次。

后市展望

当前市场风格层面大盘价值相对占优,机构资金配置亦向大盘价值方向均衡。从行业配置来看,一季度呈现多点出击,增配较多的逻辑方向有防御(贵金属、公用事业、交通运输)、出海(家用电器、轻工制造)、新老成长(通信、电力设备),说明市场合力方向尚未形成。此前市场表现较好、关注度和质疑声并起的红利策略,或仍有配置空间,截至一季度末,主动权益基金对红利策略的配置比例仅5.5%,超配比例-12.2%,分别处于2010年以来21%、45%的历史分位。

由于一些内部政策变化、海外政治因素的影响,叠加目前部分海外资产已经估值较高,而中国资产估值位于低谷,近期部分资金开始回流A/H股市场。此前市场对于基本面的判断较悲观,短期内存在纠偏的可能,随着一些外资行开始唱多A股市场,国金资管权益投资团队认为整个资金的流动可能还会持续一段时间。配置上关注食品饮料/顺周期/互联网等弹性品种,此外中期红利(银行、石化等红利内部高低切换方向)、出口和产能减压等方向有望持续向好。

备注:

1、文章数据来源Wind,国金资管整理,20240506