粗看了下$隆平高科(SZ000998)$ , 发现和冯总的选股思路还是基本一脉相承的: 主业因为外部影响被杀估值(注意不是杀逻辑), 副业拥有相对比较有锐度和正向的因素但因为主业被杀而一起被埋, 具体来说

冯氏逻辑拆分

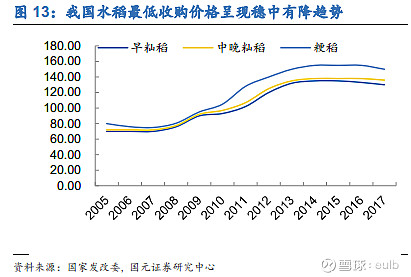

对应到隆平, 受到2017年以来国家水稻最低收购价下调的影响, 市场对主业为水稻种子的公司进行估值杀, 从2017年11月21日的最高点28.41元一路杀到2018年10月19日的11.94元, 下跌幅度55%, PETTM 从63x杀到22x, 耗时约202个交易日(这里需要注意的是, 隆平高科虽然研发投入很高, 占营收10%以上, 但资本化率非常高, 所以如果要用PE来和别家做对比要特别留心)

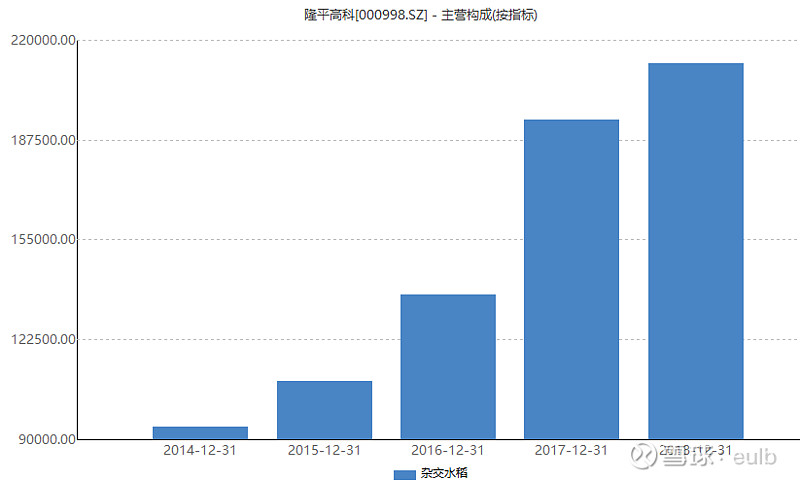

再看副业, 并购了联创种业后的隆平高科, 已然是国内玉米种子的龙头, 玉米种子2018年营收达6个多亿, 而常年是国内玉米种子龙头的$登海种业(SZ002041)$营收也只不过6.7个亿

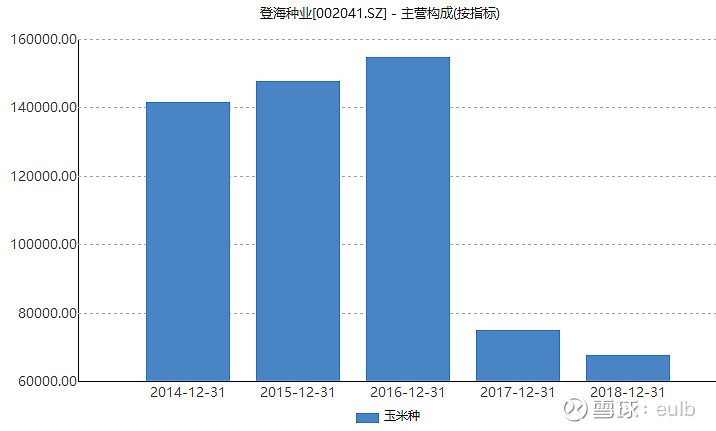

另外, 在海外并购了巴西陶氏玉米业务后, 其协同性在以后也非常有看点, 因为不像杂交水稻种子中国有世界领先的技术, 玉米种子的尖端技术还是在世界巨头手中的, 这可以从隆平高科与登海种业的毛利率差上可见一斑(40% vs 30%), 而且, 也正是因为国内玉米种子缺少前沿技术导致目前换代缓慢, 使得登海种业的营收持续下滑, 这和在大环境不利情况下隆平高科的水稻种子业务任然保持增长的态势形成明显反差

所以, 主业水稻被杀估值, 副业玉米有锐度

预期差分析

预期差我个人认为可以分为两种:

一种是市场的共识认为应该跌, 而我认为市场共识是错的, 不该跌, 应该涨, 我称之为针锋相对型预期差

针锋相对型预期差需要对行业和公司有超越绝大部分市场认知程度的深刻理解, 非一般人可为

另一种是市场共识认为应该跌, 而我也认可市场的这种共识, 只不过我认为跌过头了, 这种我称之为委曲求全型预期差

委曲求全型预期差由于不与市场共识做对抗, 有他强任他强, 清风拂山岗之感; 造成杀过头现象的存在, 往往是因为心理因素(羊群效应、从众心理等), 所以属于赔率较好的有利可图的机会

具体到隆平高科, 个人感觉有委曲求全型预期差存在的可能

预期差一: 对于水稻种子业务可能估值杀过头

对比营收6.7个亿的登海种业其目前市值在90亿+, 而加上20亿水稻种子营收的隆平市值目前是190亿, 当然, 登海的市值因为近期玉米去库存、玉米价格上涨、草地贪夜蛾等事件的影响在今年翻番, 但我们也可以这样算一笔账, 假设隆平的6个亿的玉米种子营收已经体现在了这当前190亿市值中, 对应市值为70亿(玉米是隆平的非主营业务, 市值在登海种业基础上打个8折), 换句话说, 20亿水稻种子营收对应的市值是190-70=120亿, PS=6x, 而登海种业对应6.7亿营收的PS=90 / 6.7 = 13.4x, 无论从杂交水稻育种技术与玉米育种技术先进性的角度, 从各自细分种子行业的市占率角度, 还是从贡献的利润角度, 这个PS差异显然是不正常的

比如, 找一个登海种业和隆平高科都没有开始下跌的时间点, 如2016年12月30日来做一个纵向PS对比

当时登海种业市值166亿, 2016年实际玉米种子营收15.4亿, 可得到PS = 10.8x

隆平高科市值269亿, 2016年实际水稻种子营收13.7亿, 玉米种子3.4亿, 以登海种业的PS来刨去这3.4亿玉米对应的市值, 可得到水稻PS = (269 - 3.4x10.8) / 13.7 = 17x

可见, 在2016年, 水稻育种技术和玉米育种技术再加上各自市占率的不同所导致的估值差异大概是在 17x vs 10x, 而现在2019年, 此对比是 6x vs 13.4x, 显然, 这里面登海种业的估值波动要比隆平高科的估值波动要正常的多, 同时, 水稻比玉米的估值高些, 也比较合理

注意, 行文至此, 有个逻辑缺陷, 即我预设的下跌主因是水稻最低收购价的下调, 虽然从周线图上来看, 隆平高科从2005年起到2016年, 持续走在底部不断抬高的非常明显的上升通道中, 和国家在2004年开始执行水稻最低收购价且每年收购价持续上升一致, 跌破上升通道则是在2017年, 这也和国家在2017年下调水稻最低收购价一致, 也就是说, 隆平高科股价和水稻最低收购价趋势保持一致

但看同期的$荃银高科(SZ300087)$ , 似乎并没有走出类似的走势, 所以, 要么隆平高科的下跌还有其它逻辑在内, 要么荃银高科的不下跌另有隐情, 这是需要做进一步探究的

但退一万步讲, 除去水稻最低收购价下调的因素外, 能够使隆平高科股价下跌的因素不外乎巴西业务亏损, 而这种业务亏损, 目前来看, 属于非经常性亏损, 从近期公司调研信息反馈, 巴西业务也已经找回了原陶氏时代的负责人, 各项经营正在步入正轨中, 所以, 如果市场因为此种非经常性亏损而杀估值, 可是个不错的"王子落难"的介入机会不是么?

预期差二:最低收购价格的下调并没有影响主营业务的营收增长

虽然水稻最低收购价在调低, 但其实对隆平高科的影响未必全为负面, 比如, 这几年, 其水稻业务并不像很多人想象的那样如登海种业般下跌, 它其实还是在保持增长的

这主要是2个原因:

1, 水稻最低收购价的下调, 使得种费比上升, 因此, 如果想要继续种水稻而不亏钱, 就需要找抗性好、结实率高的优良种子来播种, 从而利于隆平高科这样的龙头企业, 同时, 农民的这种主动寻找优良种子播种的行为, 也是符合国家发展绿色农业的总体思路的, 所以是健康的可持续性的

2, 隆两优/晶两优的大卖. 和玉米种子技术水平有限不同, 杂交水稻种子技术隆平高科属于世界一线, 因此每过5~6年的换种周期, 隆平高科一般都会所获颇丰, 考虑到隆/晶两优还处在推广期, 其增长势头会在后续几年出现, 能比较好的对冲最低收购价下调带来的不利影响. 再加上国家放开审种限制, 更加有利于隆平这样的高研发投入企业的持续性回报的获得和提升

来看看同样受到临储影响的登海种业的主营业务画风

再看看2017年年报中登海种业对于营收大幅下降49%是怎么说的

" 国家实施农业供给侧结构性改革, 继续调减“镰刀弯”非优势产区籽粒玉米种植面积;国家取消“玉米临储价格政策”后,玉米价格低位徘徊,农民种粮积极性受到一定影响;国内种子市场审定品种较多、种子库存量较大,种子产能过剩,以及套牌假冒侵权和违法经营的种子对市场地严重冲击。以上三种因素综合影响,种子需求量明显下降,是导致公司销售量下降,库存量上升的主要因素 "

可见, 同样的外部环境, 因为产品不同, 技术含量不同, 导致用户不同, 客户粘性不同, 最终导致隆平高科和登海种业的一升一降

写在最后

总的来说, 杂交水稻种子、玉米种子等为代表的种业, 对国计民生的重要程度不言而喻, 属于市场绝对绕不过去的行业和概念, 闭眼想来, 5年后10年后, 这个行业, 很大概率还是会继续存在且重要性也不会改变, 而隆平高科作为龙头中的龙头, 也基本不存在价值毁灭的风险

同时, 以隆平高科为首的一票种子企业, 一直享受着估值溢价, 这波调整, 不管是外部环境影响也好, 内部经营影响也好, 或许是个不错的接入点, 只是可能需要我们抛弃有色眼镜, 重新审视种业企业, 他们和一般的农林牧渔企业, 还是有相当大的不同之处, 从研发投入和高毛利率角度, 其实更接近于药企