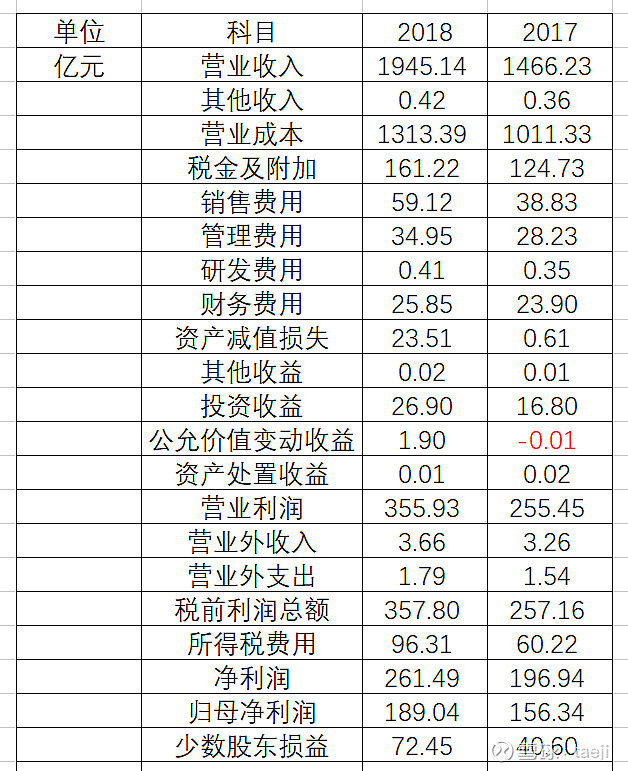

保利地产2018年报的原始利润表,如图:

其中:

1,其他收入:利息收入,手续费及佣金收入,因为绝对值太小,可以忽略;

2,研发费用:绝对值太小,可以忽略;

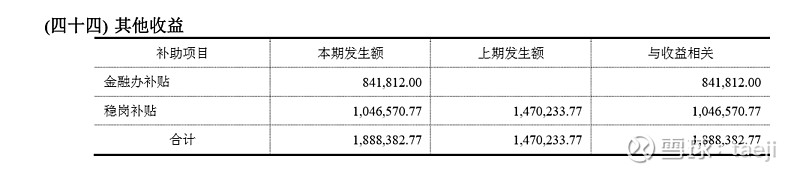

3,其他收益:查看附注,如图

可以知道属于政府补助,计入非经常性损益项目;可以忽略;

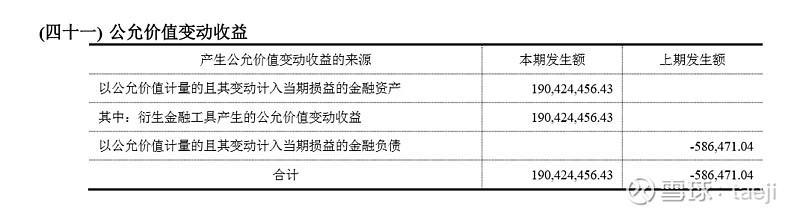

4,公允价值变动收益:附注,如图

这个收益和“资产负债表-流动资产-衍生金融资产”相关,计入了非经常性损益;可以忽略;

5,资产处置收益:附注

可以知道这个收益和固定资产处置相关,计入了非经常性损益;绝对值太小,可以忽略;

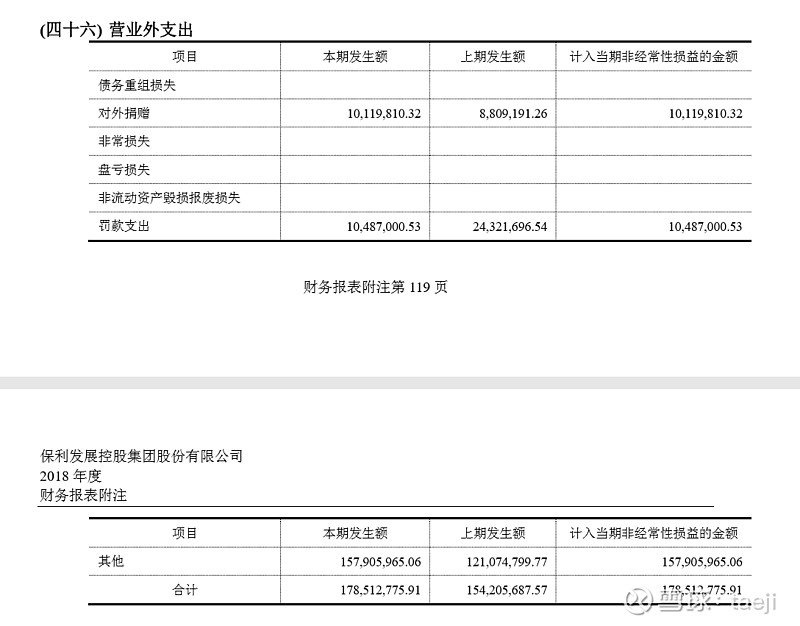

6,营业外收入和营业外支出:附注

都计入了非经常性损益,区别是:一部分和3其他收益一起相加,直接计入了政府补助,一部分减去营业外支出后,再计入非经常性损益;

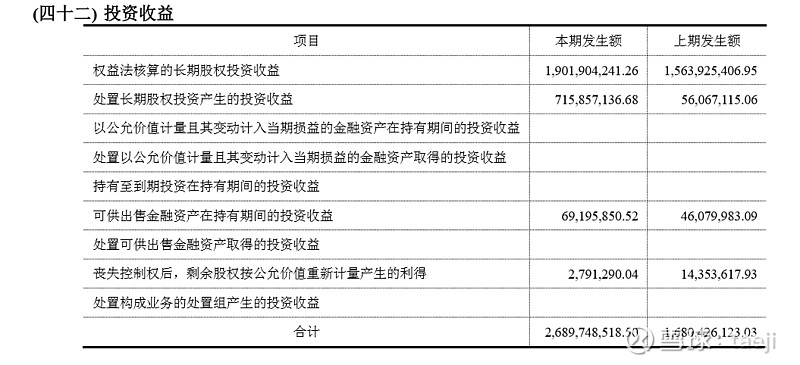

7,投资收益:附注

其中,“权益法核算的长期股权投资收益”对应“资产负债表-非流动资产-长期股权投资”,基本是从联营/合营公司的地产项目获得的收益,这部分可以持续;

“处置长期股权投资产生的投资收益”主要是公司以保利地产投资顾问有限公司 100%股权对合富辉煌(中国) 房地产顾问有限公司进行增资带来的,这是一次性的,计入非经常性损益;

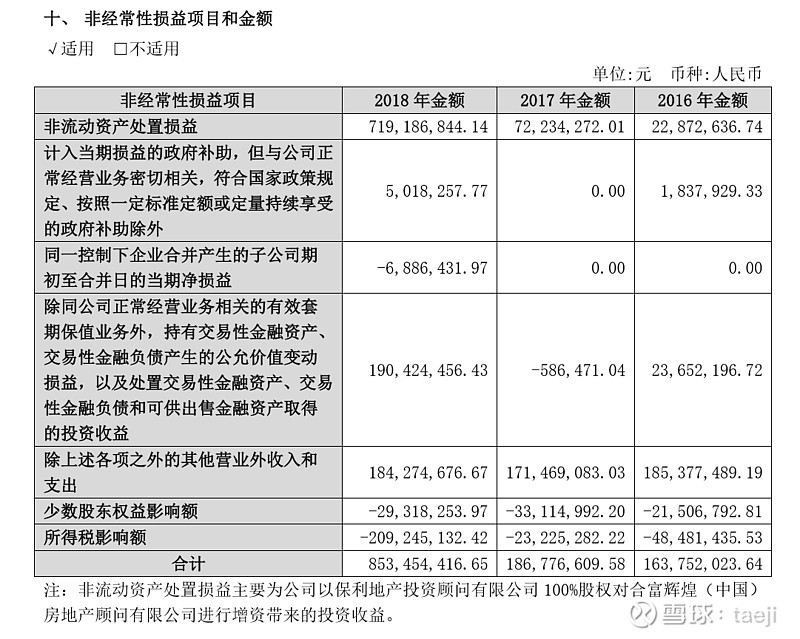

我们再对照下“非经常性损益项目”,如图:

和利润表的项目能粗略对应上。

如果去掉这些”非经常性损益项目“的影响,可以得到简化的利润表:

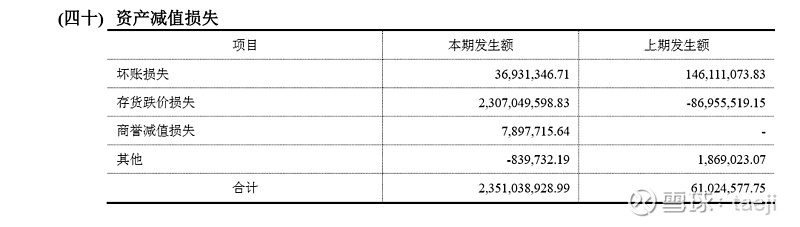

“资产减值损失”变化非常大,查看附注:

主要是管理层出于保守考虑,认为有一部分存货的价值(主要是建好的房子)会低于可变现净值,因此对存货计提了较大的损失。

这个变化要动态的来看,和整个房地产市场的景气程度,以及房价变化有较大的关联;如果房价大跌,那么房地产开发公司的存货就会存在大范围减值损失的风险,如果整体房价保持稳定,或者温和上涨,那么存货就没有减值损失的风险,或者还有保值的优势。

保利地产的项目多数在一二线城市,从目前市场情况来看,大概不会存在大范围减值损失的风险。

另外,扣非净利润的增长率小于净利润的增长率,出现这个差异的原因,是在2018年结算的项目中,合作项目中,保利占的权益偏低,少数股东的权益比例偏高。在地产行业,合作项目比较普遍的情况下,每年结算可能存在不一样的比例,也是比较正常。

保利2018年的利润表,总体含金量较高。