潍柴动力被机构抢筹:估值合理、外资持续买入,又迎来政策预期

确幸股票APP 2020-02-27 15:21:09

作者:奇衡DK-CAPITAL wequant

看多潍柴动力很容易,因为它的市场份额优势让它在国六换代潮中最受益;但是在这个位置出手做多潍柴动力却不容易,因为判断股价是否早已消化甚至透支这个优势极难判断。这个就是(价值)投资知易行难的地方。

投资可以一本万利,但无法不劳而获。

潍柴动力是一家全球化的公司,从濒临破产到借壳上市,再到全球化产业链并购,潍柴的技术壁垒和市场份额都在不断提升。最难能可贵的是它不为做大而并购,进军海外所收购的产业链资产,都是在标的处于经营低迷期的时候,以参股重组的形式逢低布局。

潍柴动力在世界范围内对标的公司是康明斯。目前潍柴动力约1100亿元总市值,而康明斯约1700亿元(折合)。由于彼此的产品可替代性强、业绩增长都是挂钩中国市场的发展(主要是基建),所以我会用市盈率P/E指标去衡量二者。

P/E指标使用的约束条件非常苛刻:

1、市盈率代表每1元净利润的市场购买意愿,也就是格雷厄姆所说的“证券价格不是由关于风险期望的精确数学公式确定的,而是由市场对这个证券的追捧热度决定的”。这个“追捧热度(popularity)”可以由市盈率去衡量,市盈率越高,购买意愿越强。

2、市盈率衡量的两个资产必须具备可比性,例如:在同一个行业,或者业绩挂钩同一个市场,而且成熟程度要相似(比如不能拿初创公司与成熟公司比)。

3、市盈率高的不代表高估了,必须卖了,只代表当前受市场热捧;市盈率低的不代表低估了,可以买了,只代表市场暂时不看好。

4、如果净利润规模持续处于低波动状态,那么市盈率存在一个中长期的波动区间,可以用来描述标的公司在中长期时间跨度内的相对估值位置。但是,如果净利润规模存在断崖式下跌的可能(强周期股),那么市盈率不存在一个中长期的波动区间,不能用来做大周期投资依据。

具体来说,潍柴动力和康明斯具备可比性,但都属于强周期股,二者市盈率在11倍左右,说明二者不是市场追捧的热点,但也不存在明显的非理性估值。既没有出现总市值高于对标的国际资产康明斯总市值的情况,也没有出现市盈率大幅高于康明斯市盈率的情况。

综上,市场对潍柴动力的报价是比较理性的,还没有陷入疯狂,即使它已经创了历史新高。

尽管潍柴动力在氢能源技术上的储备值得加分,但是它的总市值走势主要由重卡市场的景气度和政策共同决定。

经营方面,自2016年实行921治超新政刺激需求释放以来,2017、2018、2019三年间,国内重卡市场呈现出三个“百万年”。除了基建之外,快递、快运等行业的发展带动了公路货运量与周转量的增长。数据显示,截止到2019年11月,我国快递服务企业业务量累计完成567.9亿件,同比增长25.4%。

政策方面,治超法规使得单车运力下降15%-20%,使得行业重卡保有量需求基数大幅提升;排放治理带来置换需求,因为国三存量重卡保有量仍然超过100万辆,存在部分置换需求。因此,潍柴动力的生意大概率能维持过去几年的规模。

综上,重卡与宏观经济有紧密的联系,物流类重卡与经济体量相关性较强,而工程类重卡与固定资产投资相关性较强,周期性更为明显。

今年与潍柴动力相关的三个事情——新能源汽车规划即将落地,这个将使氢能和汽配受益;一汽解放重组后的市值表现,这个代表重卡行业的景气度;房地产市场是否被启动,而这个市场的启动点在于,首付比例是否下降。

别人追捧大白马的时候,我重仓布局中小创黑马成长股;而大家现在疯狂追捧黑马的时候,我又回过头去布局被大家搁置冷落的白马蓝筹股。

文末思考:

看多潍柴动力很容易,因为它的市场份额优势让它在国六换代潮中最受益;但是在这个位置出手做多潍柴动力却不容易,因为判断股价是否早已消化甚至透支这个优势极难判断。这个就是(价值)投资知易行难的地方。

这句话极为坦诚。除了文中提到的核心要点,做个补充:

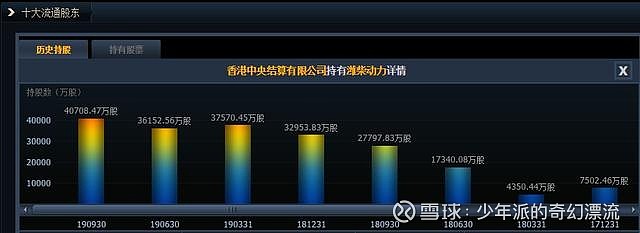

潍柴动力在世界范围内对标的公司是康明斯,所为世界级的重卡龙头,在估值低于康明斯的情况下,对外资来说是有很大吸引力的,这点也在北上资金持股数据上得到了证明。