一 本周点评

周一 ISM数据显示美国制造业处于萎缩区间,引发市场担忧,美股开盘下跌,美债收益率下降。盘中在芯片股的带动下收红

周二 就业数据加强降息预期,美债收益率继续下降,美股惊险收涨

周三 ISM非制造指数超预期,显示经济特别是非制造业非常强劲。美股大涨

周四 美股创历史新高后转跌,市场等待周五非农数据

周五 非农数据大超预期,降息预期下降。美债收益率大涨10个基点。美股小幅收跌。

市场还是走软着陆主线。最终纳指100周涨2.5%,标普500周涨1.32%。美10Y 周跌6个基点收于4.437

二 展望和操作

(1)分母端:本周10Y国债收益率大幅波动,制造业数据,小非农,JOLTS加强降息预期;服务业PMI和大非农超预期显示经济强劲,大非农后美债收益率反弹。

仍维持10Y 4.3-4.4是合理区间,在4-4.7%波动。大非农数据可能没有表明上那么强劲,见 撕裂的非农数据-美国在造假吗?

(2)分子端:99%的公司标普500成分股发布了财报,发布财报的公司盈利增速5.9%。预期24Q2 标普500 EPS增长将加速到9%

(3)估值:标普500 1Y PE 21.2,周五最低到21.12,当前估值偏高。如果保持当前点位25年前瞻PE 19.16

(4) 市场仍在走软着陆主线,上周到本周前半周alpha行情明显,市场广度下降。如果下周大盘继续冲高,可能选择降低仓位。

--本周美股仓位没变化,目前持仓QQQ ,SOXX ,个股TSM,Meta,MSft,TTWO。周三在标普500 前瞻PE 21时开qqq put对冲单对冲周五大非农数据和下周1 NVDA拆股,目前已经基本归零

--TLT 收91.5,备兑的91.5的IB仓位已经被Call走;富途还没有清算,不确定是否会被清算。下周将择机回补仓位重新到20%

三 美股估值

(1)标普500

--前瞻12个月 PE 21.12,高于5 年平均19.2和10 年平均⽔平 17.8

--24年Q1已经发布财报的公司 EPS增长5.9%

--24年Q2 EPS预期增长8.95%

--24年EPS预期增长10%,25年EPS预期增长14%

(2)纳指100(自己测算,通口径比较才有意义),Q1财报接近尾声,本周更新纳指100增速数据

--1Y EPS增速20.13%

--当前TTM PE 36.7 处于10年历史分位数88.92% , 根据TTM PE和盈利增速推算 1Y PE为30.55

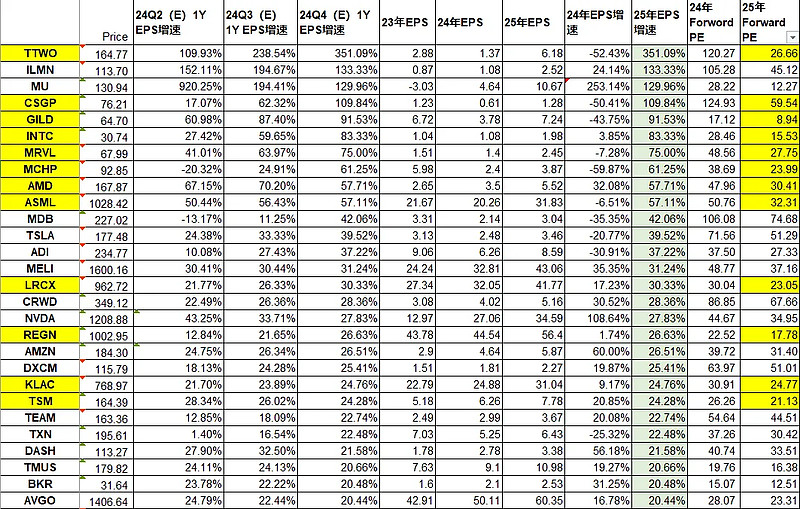

(3) Alpha收益候选股票:纳指100成分中25年EPS增长大于20%的个股列表如下

四 市场环境:经济强劲,就业不同口径数据混乱,美股广度下降

(1)GDP NOW:最新预测:3.1%

GDPNow 模型估计,2024 年第二季度实际 GDP 增长率 (经季节性调整的年率) 在 6 月 7 日为3.1%,高于 6 月 6 日的 2.6%。在美国劳工统计局今天上午发布就业形势以及美国人口普查局今天上午发布批发贸易报告之后,第二季度实际个人消费支出增长和第二季度实际私人国内总投资增长的当前预测分别从 2.4% 和 5.8% 上升至 2.8% 和 7.7%。

(2)通胀预测

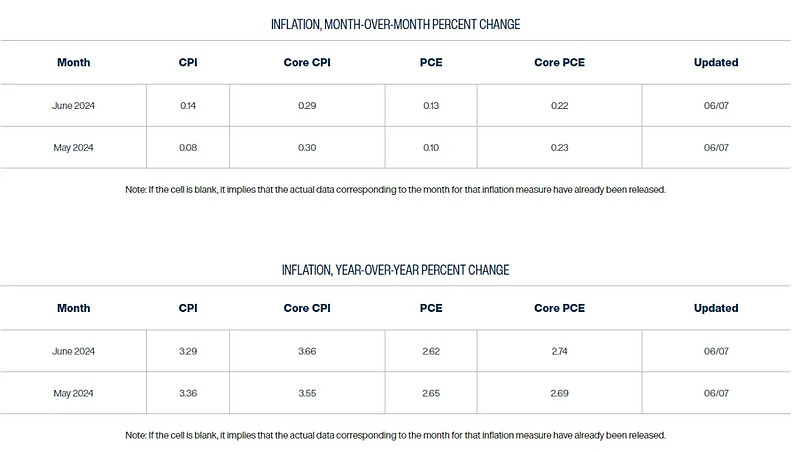

--5月 PCE同比 2.65,环比0.1;核心PCE同比 2.65,环比0.1 。仍在缓慢下降中

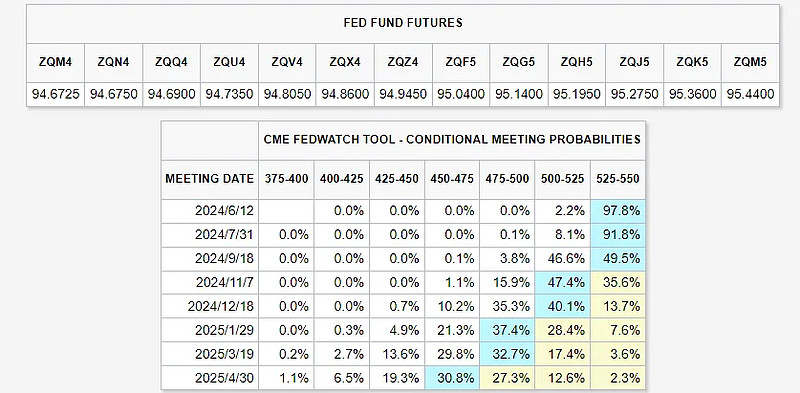

(3)降息预期:降息时间从9月推迟到11月,全年降息1次

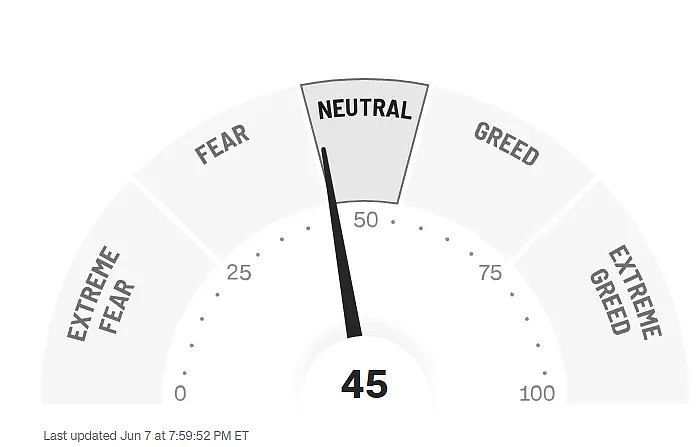

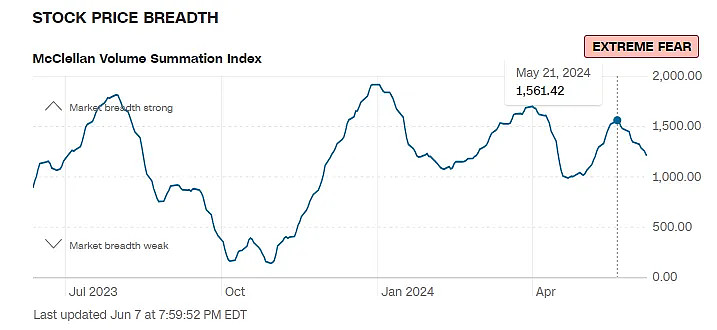

(4)市场情绪:CNN恐慌贪婪指数45(上周58)。虽然大盘在历史高位附近,但恐慌指数接近Fear,因为从5.21日开始市场广度一直在下降

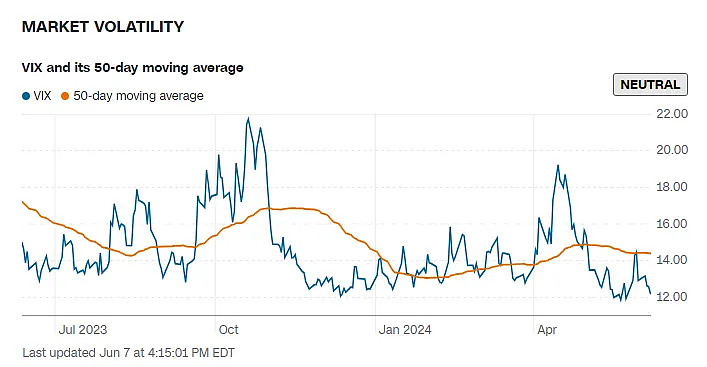

(5)vix 12.22,比上周大幅下降处于历史低位

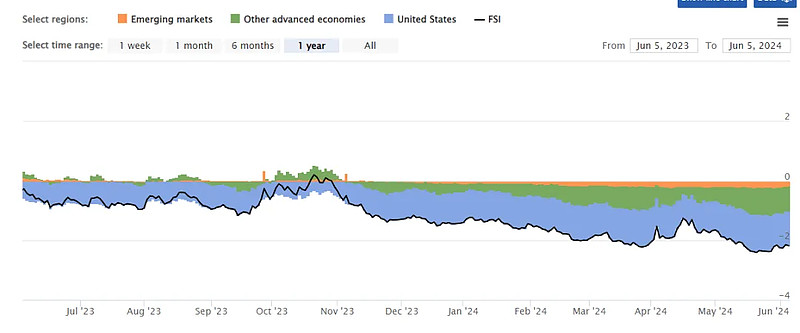

(6)金融环境:市场仍处于宽松状态,基本和上周持平

五 下周关注

下周将迎来关键一周:分子端NVDA拆股从历史开拆股后将波动加大;AAPL开发者大会,市场预期将宣布AI 手机相关信息;TSLA股东大会投票Musk薪酬,已有大基金公开反对。

分母端:美联储议息+点阵图;PPI数据+CPI数据。

(1)周一: NVDA拆股,AAPL开发者大会开始。nvda历史拆股后表现

(2)周三

-- 美国10年期国债竞拍;

--CPI数据

(3)周四凌晨2点:利率决议,点阵图,2点半鲍威尔新闻发布会;

晚上20:30 PPI数据。

特斯拉股东大会

(4) 周五密歇根通胀预期

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。