2024年4月10日美国劳工统计局发布了3月CPI,数据发布后美股美债双杀,10年期美债收益率昨天上涨近20个基点。本文详细解读下本次CPI数据

CPI数据

<1>核心数据

--3月CPI环比0.4%(前值0.4%)

--核心CPI环比0.4%(前值0.4%)

--CPI同比3.5%(前值3.2%)

--核心CPI同比3.8%(前值3.8%)

毫无疑问这是份超预期数据,股债的反应也明显看出

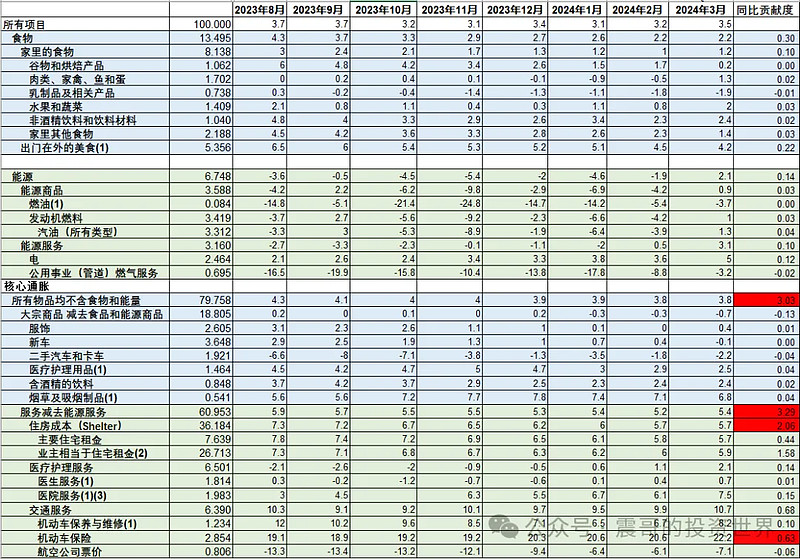

<2> 同比细项:同比3.5,其中

--服务减去能源服务(也叫核心服务)贡献了3.29 :核心服务中的住房成本2.06,机动车保险0.63这两项是大头

--食物贡献了0.3

--能源贡献了0.14

要解决同比增速,住房成本和机动车保险是关键

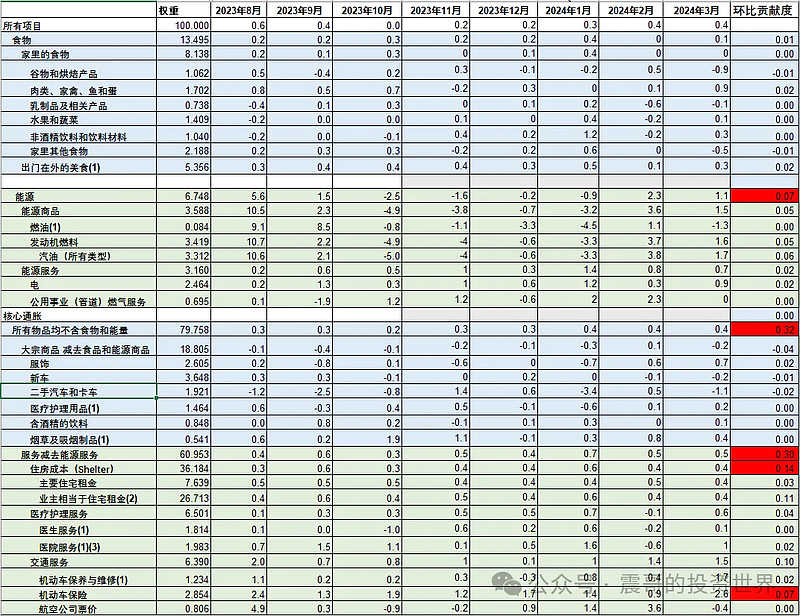

<3>环比细项:环比0.4,其中

--服务减去能源服务(也叫核心服务)贡献了0.3 :核心服务中的住房成本0.14,机动车保险0.07这两项是大头,

--食物贡献了0.01

--能源贡献了0.07

要解决环比增速:住房成本,机动车保险和能源是关键

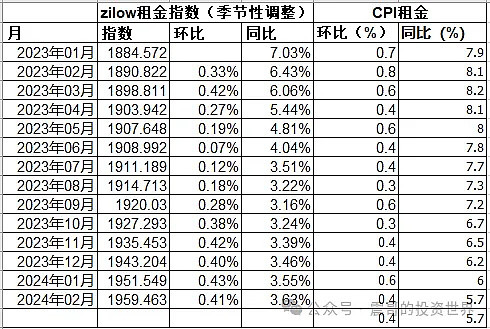

住房成本

CPI中的住房成本是基于一系列调查得来的,存在一定的滞后性。我们来对比下CPI数据和实时数据:

<1>同比:zilow中租金同比和CPI同比有2个点的差异:zilow的同比已经到4以下,而CPI还在5.7。假设CPI住房成本按照zilow的同比数据3.63其他项都不变,CPI同比增长将从3.5降低到2.8。可以预见住房成本同比的数据趋势将向下。

<2>环比:

Zilow环比数据从24Q4以来稳定在0.4左右,如果一直是0.4,年化接近5%。这个数据还是比较高

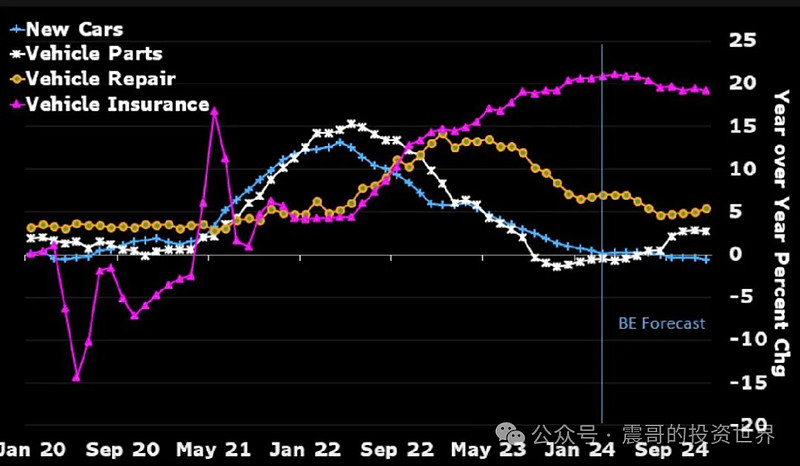

汽车保险

下图是彭博的一张图:紫色是汽车保险,24年3月汽车保险同比涨22.2%。而新车价格,汽车维修,汽车部件的同比已经下来了。保险公司一般是按照过去的经验定价,因此汽车保险将具有很强的滞后性。彭博预期今年汽车保险同比缓慢下降但仍在20%左右。

换个角度车险今年涨了20%,明年还会涨这么多吗?

能源价格

能源价格贡献了0.4中的0.07,同比3.5的0.14。三月份美国汽油价格由于地缘紧张的影响持续上涨。虽然这块不是美联储重点关注的,但需要注意后续会不会向下传导,目前关键是巴以和俄乌。

总结

本月影响CPI同比和环比的最大项是住房成本,汽车保险。

住房成本是关键中的关键,从实时数据同比趋势向下。

汽车保险同比预期稳定在20%。在这两个预期下CPI整体仍会趋势向下。

风险是地缘导致能源价格上涨会不会传递到下游。

用鲍威尔的一句话结束:通胀仍在通向2%的“颠簸(bumpy)”路径上

$纳指100ETF-Invesco(QQQ)$ $美国国债20+年ETF-iShares(TLT)$ $标普500 ETF-SPDR(SPY)$