本周点评

本周只有4个交易日,周四的23Q4 GDP终值从3.2%上调到3.4%,密歇根通胀预期低于预期,消费者预期高于预期。 周五PCE和预期相符,消费者支出高于预期。鲍威尔讲话比3月SEP偏鹰。整体指向经济强劲并且通胀缓慢下行。

在季末养老金调仓的影响下:本周轮动明显,涨幅较多的大科技,芯片出现回调,而医疗/罗素2000等涨幅明显。最终纳值100周跌0.46%,罗素2000周涨2.55%,XBI周涨1.42%。

展望和操作

<1>美股美债展望

分母端只要不再加息对美股的影响渐微;主要影响美股的是分子端,我们看几种情况

--分子端增长,分母端稳定:对应软着陆,目前走这条主线。 利好股市,压缩债市空间,矛盾是企业盈利增长能否跟上估值的增长

--分子端不如预期,分母端下降:对应衰退场景。 利空股市,利好债市。

--分子端增长,分母端上行:对应不着陆场景。要看美联储脸色,如果加息风声再起,利空股市,利空债市。

--分子端不如预期,分母端反弹:对应滞胀。 利空股市,利空债市。

带入数据

2月核心PCE同比2.8%,3月预期2.67%,通胀预期下行。

24Q1 GPD预期2.3%,高出美联储SEP 全年预期,非常强劲。

24年Q1 SP500 EPS增速预期3.6% ,24年预期11%,25年预期13%。

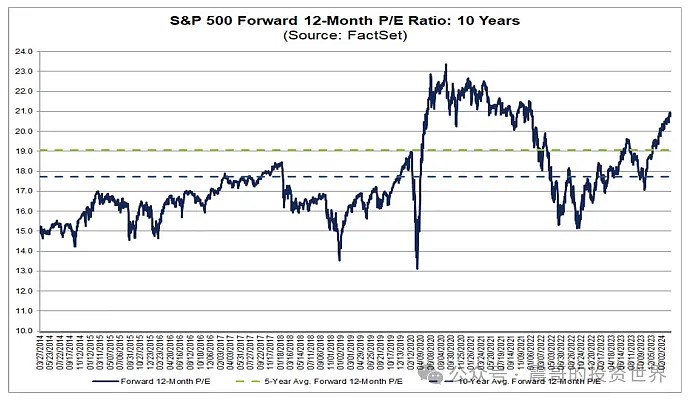

假设目前标普500的点位不变,到24年底前瞻PE为18.49。18.49低于5年平均19,高于10年均值17.7。是合理偏低的位置。

综上:

当前美股估值偏高,但在软着陆的假设下估值会快速下降到合理位置。只要保持软着陆的趋势不变,跌是机会。密切关注财报情况。

软着陆将压缩美债空间,同时目前又有降息预期。美债在降息前可能保持低波,在一个较窄的空间波动

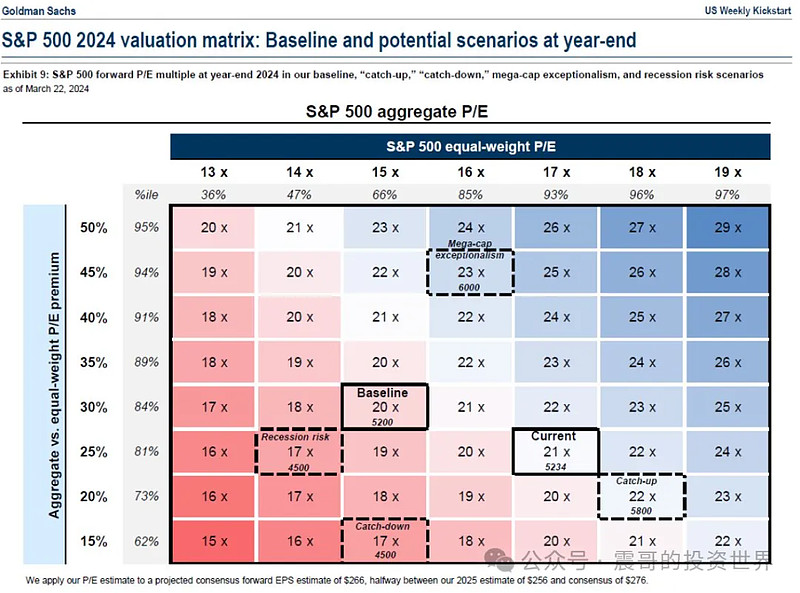

<2> 高盛不同场景预测

"Baseline"(基线):市盈率20倍,对应S&P 500指数水平是5200点。

"Recession risk"(衰退):市盈率17倍,对应指数水平是4500点。

"Catch-up"(乐观):市盈率22倍,对应指数水平是5800点。

"Mega-cap exceptionalism"(大市值表现出色):市盈率23倍,对应指数水平是6000点。

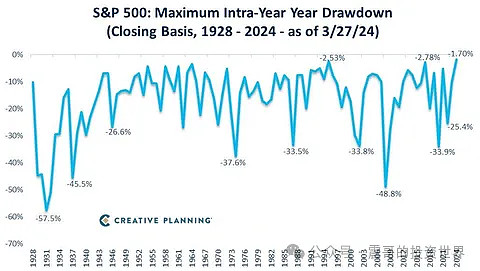

<3>历史回撤:今年标普500最大回撤-1.7%。历史最小回撤是1995年回撤-2.5%,自1928年以来的平均年内回撤为-16%。趋势向上,如果有5%左右的回撤也很正常

<4>操作

上周备兑的美股美债都顺利落地。美股美债仓位和上周相同依然是75%,TLT仓位5%。下周开盘继续备兑50-60%以上仓位的美股,同时备兑TLT。

半导体行业从周期角度远没见顶,核心股跌幅20%或到50日均线附近是机会

美股估值

<1>标普500

--前瞻12个月 PE 20.9,高于5 年平均19和10 年平均⽔平 17.7。从估值角度预警

--24年Q1 EPS预期增长3.6%

--24年EPS预期增长11%,25年EPS预期增长13.4%

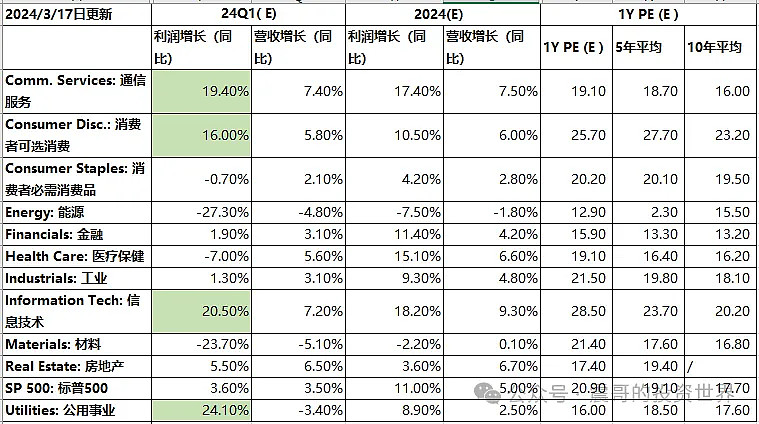

<2>标普500分行业估值

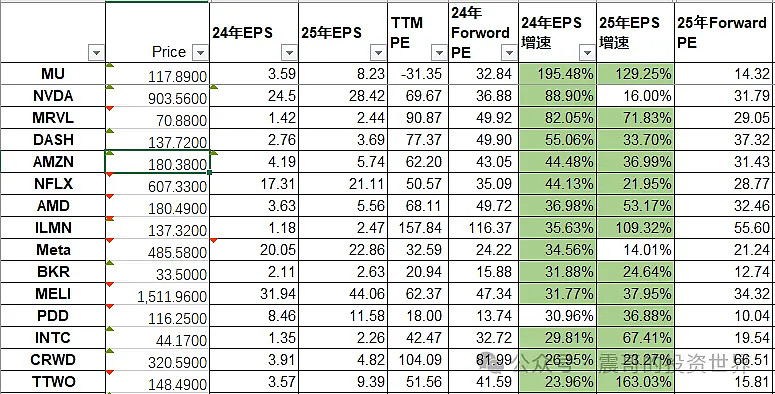

<3>纳值100 24年前瞻EPS增速大于20%列表(实操请结合其他维度深入分析)

完整原文

$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$ $美国国债20+年ETF-iShares(TLT)$