美联储1月会议纪要有段话” Financial conditions eased modestly but remained about as tight as they were last summer and much tighter than when the hiking cycle began” --金融状况略有缓解,但仍和去年夏天一样紧张,并且比加息周期开始时更加紧张。

美联储还是认为是紧缩的,而市面上其他金融指数显示金融状态是宽松状态。本文将详细描述

FCI-G

美联储的观察指标是2023年6月发布的FCI-G指数,美联储需特别考虑金融变量对经济增速的影响的滞后效应,这就是FCI-G的特点。最新的FCI-G指标包括七个金融变量,联邦利率、10 年期国债收益率、30 年期固定抵押贷款利率、3B 级企业债券收益率、道琼斯指数、Zillow 房价指数和名义广义美元指数。

FCI-G反应目前金融环境仍处于紧缩中

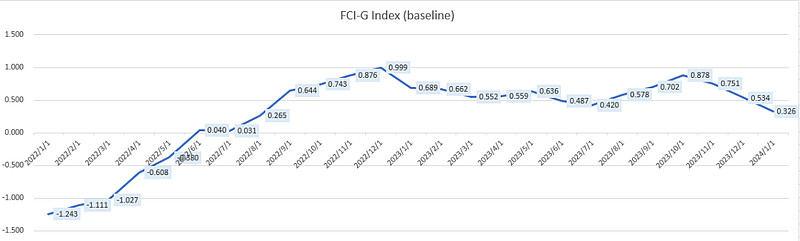

<1>最新2024年1月31日FCI-G的数据是0.326:表示目前的金融环境将制约GDP 0.326%。

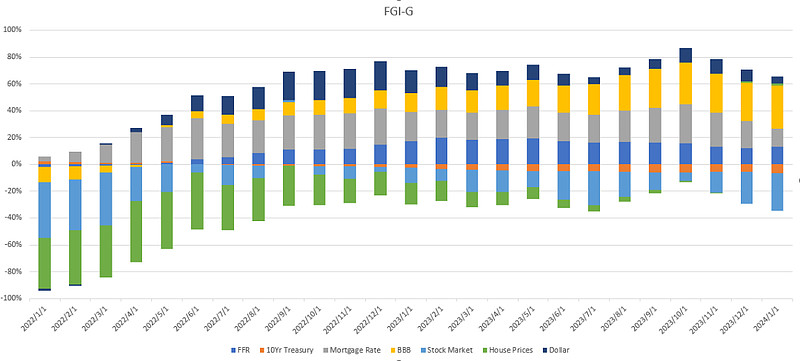

<2>分项看:

拉动未来1年GDP的变量包括:

--10年国债拉动0.07

--股市拉动0.3

抑制未来1年GDP的变量包括:

--联邦利率抑制0.14

--抵押贷款利率抑制0.14

--企业贷款抑制0.34

--房屋价格抑制0.02

--美元指数抑制0.05

<3>趋势

金融环境从23年10月的0.878已经下降到24年1月的0.326。回落贡献最大的是股票市场大涨:拉动0.23,30年抵押贷款由于国债收益率的大跌贡献了0.21

美联储的通胀目标是2%,经济增速目标在2%,目前通胀和经济都在放缓过程中,但离目标还有一段距离。金融环境必须保持一定的紧缩。

假如现在降息,金融环境可能从0.326继续下降,这不是美联储想看到的。从这个数据也可以看出股市上涨对未来GDP的拉动还很多,美联储想保持紧缩会更谨慎降息

FCI-G和其他金融指数的区别

在FCI-G出来前,市场还有一些金融状况指数,比如

<1>芝加哥联储所编制的NFCI/ANFCI,该指标使用了105个高频金融变量,包括风险、信用和杠杆三个大类,亦细分了三个子指标。其中,信用这个类别下,包括了3B级别信用债利差,商业银行的汽车和个人贷款利差等,反映了整体的信用状况;风险类别下包括了VIX波动率指标和金融商业票据利差等风险溢价指标,反映了金融部门的波动性和融资风险;杠杆类别下包括了政府部门杠杆率,以及企业财务健康情况相关的债务和股权指标等等。

<2>高盛所编制的GSFCI。不同于NFCI涵盖了几乎全市场主要金融变量,高盛所用的指标相对较少,主要包括10年期美债收益率还有3B级别企业利差等。

<3>彭博FCI,也基于信用利差和波动率等指标所提取的信息。彭博FCI和芝加哥联储都使用了主成分或动态因子分析类的编制方式,而高盛FCI的编制过程中又特别考虑到了金融变量在宏观层面的解释意义

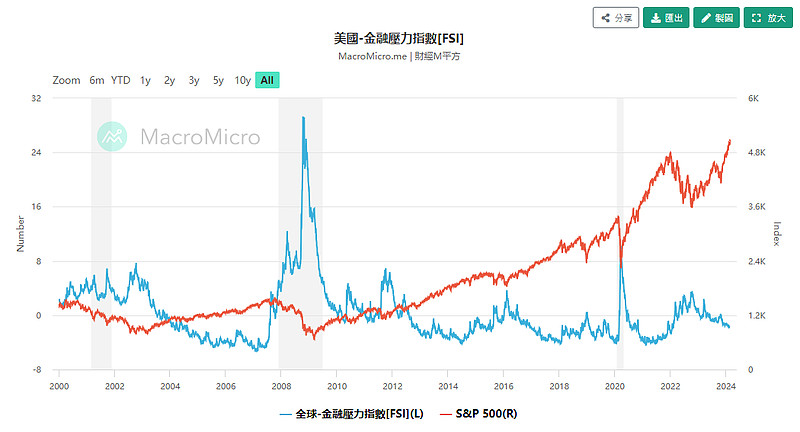

<4>美国金融研究办公室编製的金融压力指数(FSI, Financial Stress Index),由五大项目:信用(7 项)、股票估值(4 项)、资金(7 项)、安全资产(6 项)、波动性(9 项),共计33 项指标所编制,显示出市场对当下金融市场不同面向看法

这4个都偏向反应当前金融市场状态,而不是对未来经济的影响。比如美国金融研究办公室的FSI目前显示美国的金融状态处于宽松状态。而FSI和美国股市的走势一般是负相关。

$美国国债20+年ETF-iShares(TLT)$ $纳指100ETF-Invesco(QQQ)$

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。