首先祝大家龙年龙行龘龘,前程朤朤,股票大涨!

本周回顾

上半周收鲍威尔讲话以及强劲的经济数据影响,美股小幅收跌;下半周在ARM财报带动,美债拍卖需求超预期,以及修正CPI满足预期带动下,美股收涨。纳值100周涨1.81%,标普500周涨1.37%突破5000点,均周5连阳创历史新高。

关键信息

<1>周一:美联储主席鲍威尔称将谨慎降息,仍预期今年降息三次,低于市场预期;美国1月ISM服务业意外升至四个月新高,物价和就业指数飙升,新订单也回暖。美股小幅收跌,10y美债收益率涨14个基点

<2>周二美国信用卡拖欠率飙升。NYCB暴雷跌22%,英伟达最高跌4%,收跌1.6%。最终美股小幅收涨

<3>周三美10年国债拍卖需求稳健,市场压制美降息5次。美股收涨

<4> 周四美30年国债拍卖需求超预期,耶伦警告非银抵押贷款机构可能有一家倒闭。arm财报超预期,大涨50%,最终美股艰难小幅收涨

<5>周五美年度CPI修正数据复合预期,23Q4核心CPI年度增幅3.3%不变,23年12月环比从0.3%下调到0.2%。OpenAI 23年收入超20亿美金,筹资7w亿直击芯片痛点。美股收涨。

美股估值

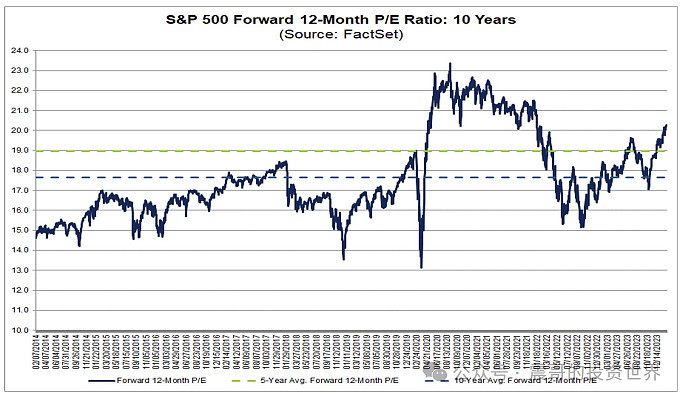

<1>标普500

--前瞻12个月 PE仍是 20.3,高于5 年平均⽔平18.9和10 年平均⽔平 17.7。从估值角度预警

--最新预测2023Q4 EPS同比增长2.9%( 对比9月30日预测增长8%,上周预测1.5%)

--2024年预测EPS增长10.9%

<2>纳值100(此数据是笔者自己计算后续将每周提供,PE计算方法不同请勿和其他口径对比)

--前瞻12个月 PE 33.07,TTM PE 38.64。

--24年EPS增长16.85%

<3>SOXX(此数据是笔者自己计算后续将每周提供,PE计算方法不同请勿和其他口径对比)

--前瞻12个月 PE 42.79 ,TTM PE 50.36

--24年EPS增长17.7%

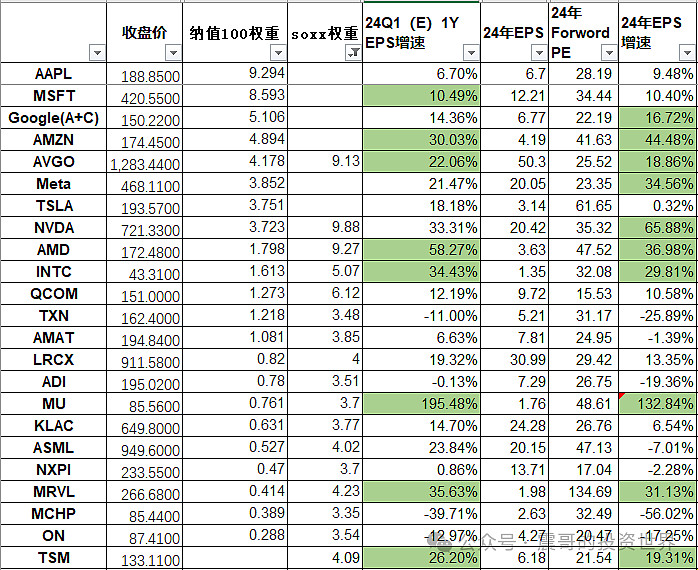

<4>核心标的估值

市场情绪

<1>CNN恐慌贪婪指数:当前78处于极度贪婪状态(上周67)

VIX 收于13.35处于过去10年最低水平

<2>CME FEDWATCH:

--3月降息概率下降到16%(上周是38%)

--全年降息到4.0-4.25

展望

<1>美股

- -宏观环境:经济数据强劲,通胀下行,有利于美股表现。

- -估值:标普500 1Y PE 达到了20.3,超过20是危险区域。

--盈利增速:24年标普500盈利增速10.9%,纳指100盈利增速16.85%,SOXX盈利增速17.7%

--操作:24年美股已超过10%收益率。本周美联储对降息进行降温,NYCB事件暴露区域银行风险,耶伦提示非银贷款银行风险。市场完全无视,标普500波动率vix处于10年最低水平。在ARM财报/Google新产品/英伟达新大订单以及OpenAI 消息带动下,英伟达走出90度上涨行情周涨9.03%,英伟达将于2.21日发布财报。周四在标普500接近5000点时进行了减仓,周五突破5000点后继续减仓,仓位在50%左右,后续将保持在50%左右,计划下周nvda财报前进行对冲。

<2>美债

本周10年美债收益率涨11个基点,收于4.177%。本周卖出TLT 94put周put,同时两次加仓TLT,后续如果10y国债突破4.2%将继续加仓,最高仓位到20%。

<3>A股

本周清仓A股,后续将淡出A股。下周开始将不再跟踪A股。

下周关注

<1>巴以谈判进展:各方主动斡旋中,可能有好的进展。

<2>2.13日,美国1月CPI数据

<3>2.15日,美国1月零售数据

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。