最近23Q4财报密集发布,台积电,ASML,海力士均超预期,Intel明天的财报关注度水涨船高。

Q3业绩和Q4指引回顾

Q3业绩回顾

英特尔2023Q3财报得益于个人电脑市场复苏以及降本增效,营收、盈利和四季度指引均超预期

<1>总营收同比下跌8%至141.6亿美元,高于市场预期135.3亿美元

<2>调整后每股收益为0.41美元,远高于市场预期0.22美元

<3>三季度毛利率45.8%与去年持平,“有信心重新实现60%的毛利率”

<4>员工总数从去年的13.15万人降至12.03万, 三季度的运营费用同比下降了15%

Q4预期

<1>公司指引:营收区间为146亿至156亿美元,四季度调整后每股收益0.44美元,

<2>一致预期:营收151.75亿,同比增长8.07%。四季度调整后每股收益0.45美元,去年同期0.1,增长345%

明天财报看点

<1>Gaudi3 AI处理器的后续进展:

Intel Gaudi 3 AI加速器基于台积电5nm节点构建,对标NVIDIA H100预期今年年初上市。关注具体指引

<3>AI PC的机会:

2023年12月14日,英特尔开始在笔记本电脑中发售首款 Meteor Lake 第 14 代 Core Ultra 芯片,开启新的“AI PC”时代

<3>代工业务进展情况,预计代工到2025年将其销售成本至少削减50亿美元

2024年1月25日,英特尔官微宣布,已实现基于业界领先的半导体封装解决方案的大规模生产,其中包括英特尔突破性的3D封装技术Foveros。这一技术是在英特尔最新完成升级的美国新墨西哥州Fab 9投产的

<4>整个2024年业务指引

分析师评级

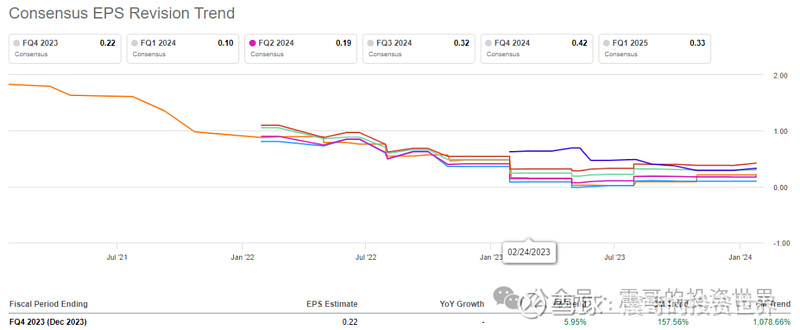

分析师最近普遍上调了评级,但目标价最高只有50

最近1个月23Q4 EPS预期上调5.95%

前瞻估值

25年Forward PE 18.15倍,估值相对便宜

总结

英特尔机遇与风险并存:机遇是AI带来的机会,包括数据中心AI芯片,AI PC,介入代工带来的机会。风险是英特尔必须应对x86架构PC芯片的护城河可能被突破;数据中心AI,代工都有强大的竞争对手,未来怎样还是未知数。

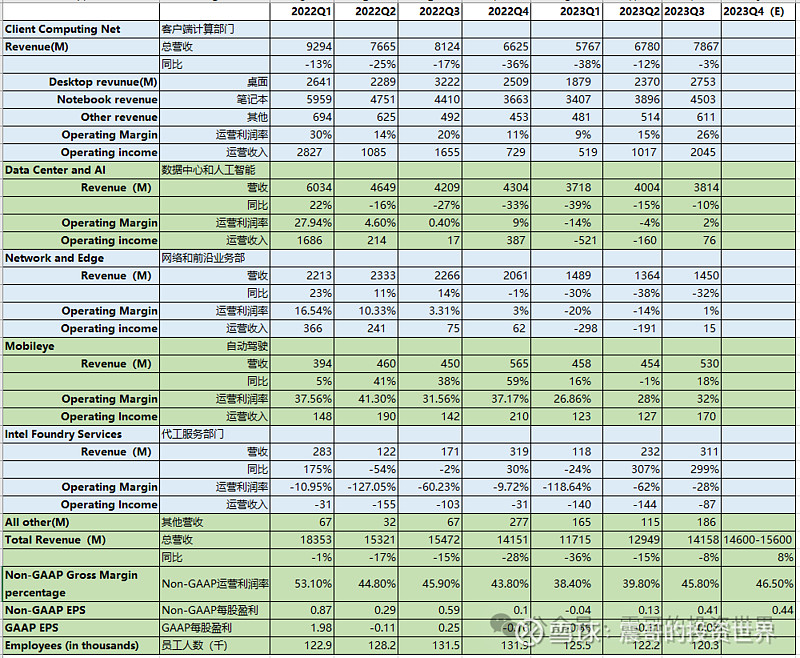

附录完整历史数据