财报总结

<1>第三季度每股收益为10美分(预计7美分),超出预期。

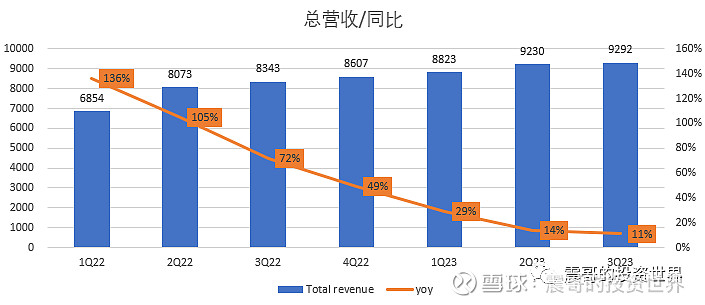

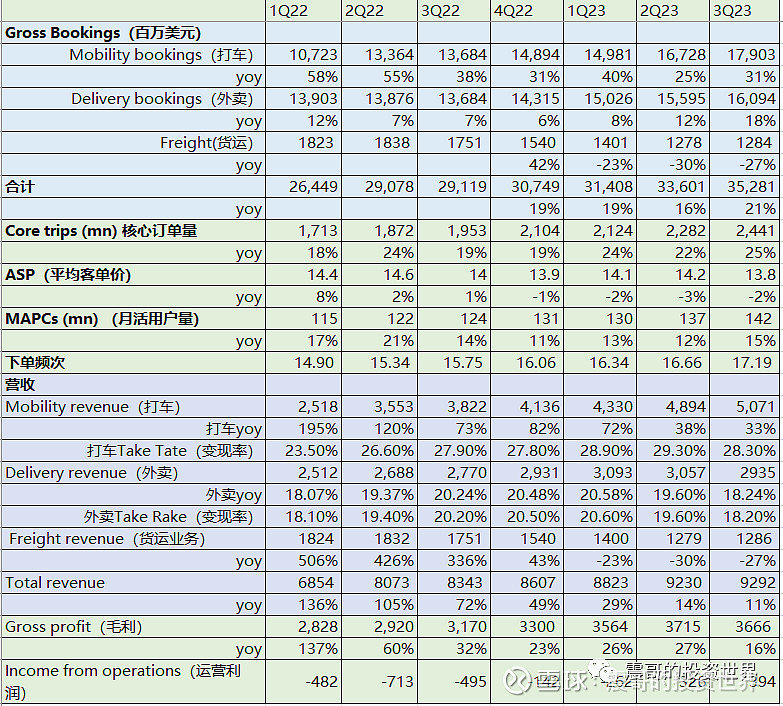

<2>收入为92.9亿美元(预期95.4亿美元), 同比增长11%。低于预期。

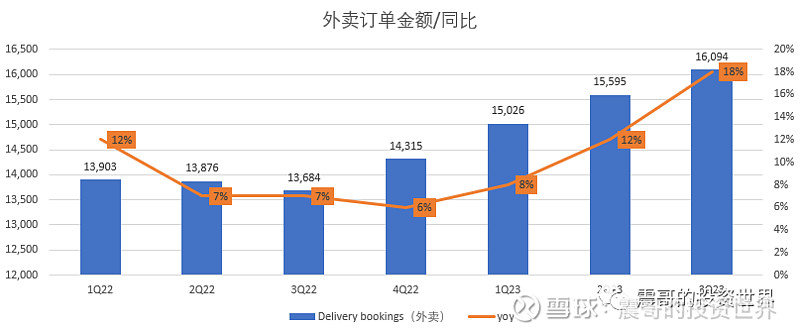

收入低于预期的主要原因是外卖订单的Take Rate低于预期:本金Take Tate 18.24%, 同比降低2个点,环比降低1个点。

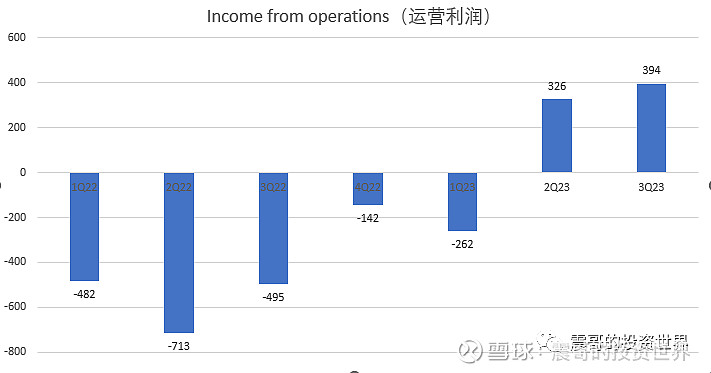

<3>运营利润3.9亿,历史第二次转正,超预期的3.1亿,调整后的 EBITDA 利润率首次超过 3%

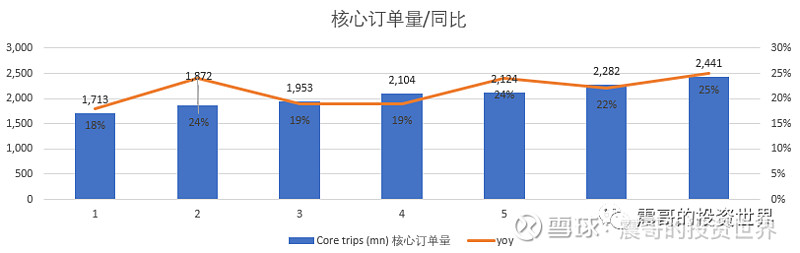

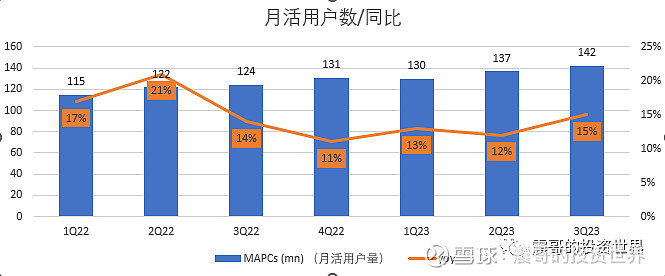

增长主要来源于月活人数的上升以及核心订单数上升:本季月活人数1.42亿同比增长15%;核心订单数(Core trips)24.41亿,同比增长25%。以及运营费用的降低。

<4>第四季度指引:总预订量为365亿美元至375亿美元(超出预期363.4亿),调整后的息税折旧摊销前利润为11.8亿美元至12.4亿美元(超出预期的11.6亿)。 指引高出预期。盘前大幅波动:一度跌6%后翻红最终大涨3.7%。 股市永远向前看

<5> 25年PE 估值26.49倍,PS估值1.91倍

Gross Bookings(核心订单)

总体同比增长25%,环比增长4.99%

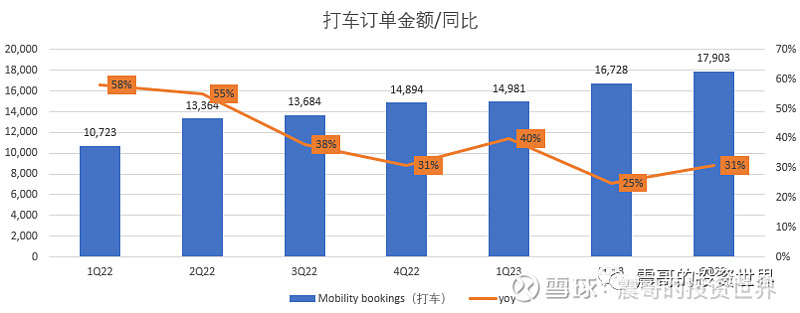

打车订单

总订单金额179亿,同比增长31%,环比增长7%,超出预期的174亿。

外卖订单

外卖订单160.94亿,同比增长18%,环比增长3.19%。超出预期的158亿,比上季度的12%增速大幅上升。

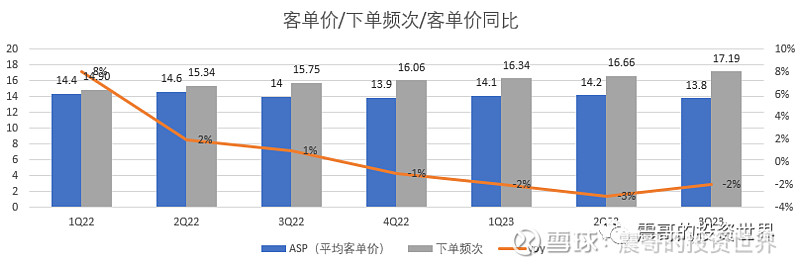

拆分看:订单的提升主要是用户数的增加,下单频次略有增加

月活用户1.42亿,同比增长15%。环比增加500w,低于上季的700w ,用户增速在放缓

用户季下单频次17.19,高于去年同期15.75。客单价13.8,同比下降2%

总营收

总营收92.92亿,同比增长11%。不及预期,主要是外卖的Take Rate低于预期

分业务营收

打车营收 50.51亿,同比增长33%

外卖营收29.35亿,同比18.24%

货运12.86亿,同比-27%

变现率(Take Rate)

打车的Take Rate基本稳定28.3%

外卖的Take Rate18.2%,同比环比均有下降(是这次财报营收不及预期的关键)

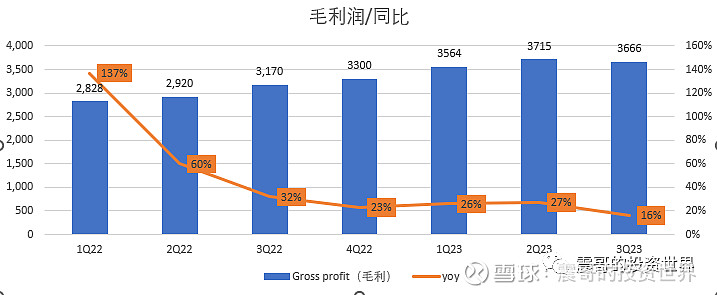

毛利

毛利36.66亿,同比16%

运营利润

运营利润3.9亿,历史第二次转正。得益于费用层面的缩减:总运费费用支出从23Q2的33.9亿减少到32.7亿,营销费用从23Q2 的12.2亿减少到9.4亿

2023 年第四季度展望

• 总预订量为365亿美元至375亿美元

• 调整后的息税折旧摊销前利润为11.8亿美元至12.4亿美元

估值

25年Forward PE 26.49

25年Forward PS 1.91倍

附完整表格

$优步(UBER)$ $标普500 ETF-SPDR(SPY)$

查看更多财报分析