总结

<1>已发布财报的公司Q3盈利超预期:目前标普500已有81%的公司发布了财报,截至目前标普500盈利同比增⻓3.7%(9月底预期为-0.3%);

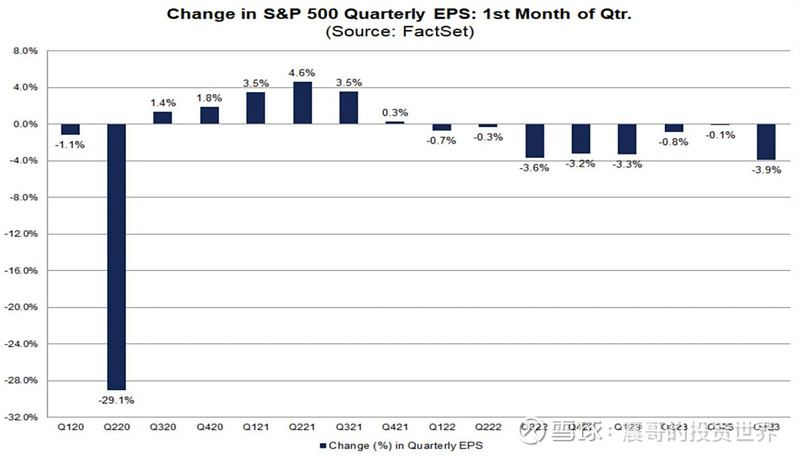

<2>由于对经济增长的担忧,Q4盈利下调3.9%(过去5年平均下调1.9%)

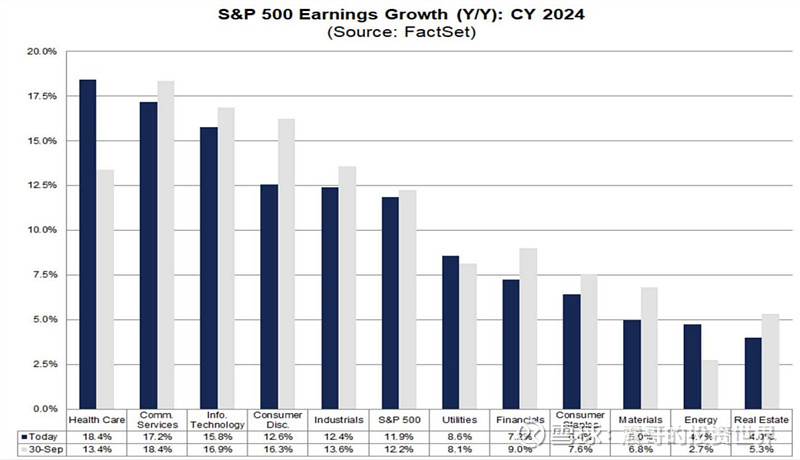

<3>2024年预期盈利增长11.9%,医疗保健(从23年咸鱼翻身),通讯服务,信息技术位居前三。

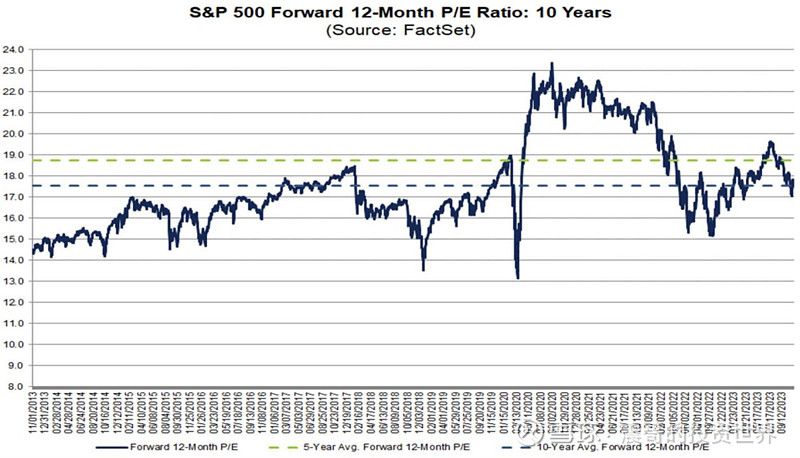

<4>远期 12 个⽉市盈率为 17.8,低于5 年平均⽔平18.7,⾼于 10 年平均⽔平 17.5

Q3财报

已发财报的公司有82% 实际每股收益⾼于预期(历史5年平均是77%高于预期,10年平均是74%)

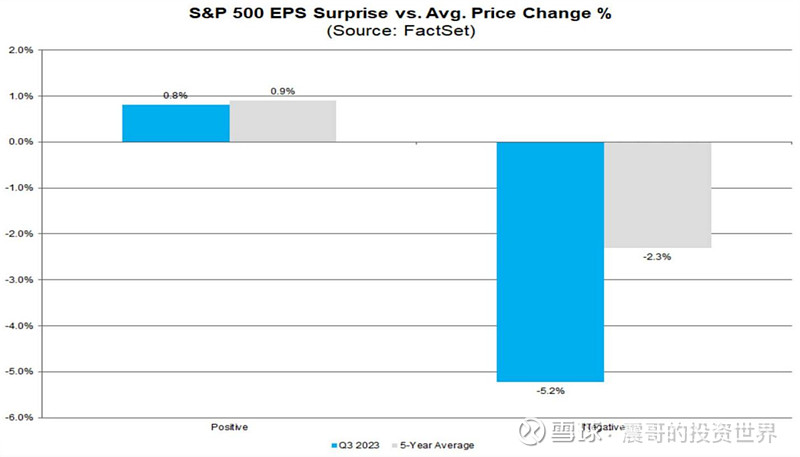

公布 2023 年Q3盈利超预期公司在“财报发布前两天到财报发布后两天” 平均价格上涨了0.8%(历史5 年平均价格增幅 0.9%);

Q3盈利不及预期公司在“财报发布前两天到财报发布后两天”平均价格跌5.2%(历史5年平均-2.3%)

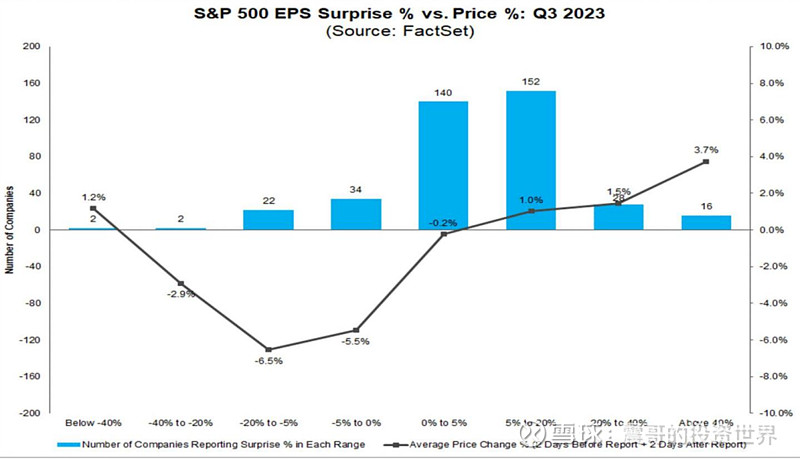

细分看:

超出预期0-5%的公司140家,财报发布前两天到财报发布后两天平均跌-0.2%;

超出预期5-20%的公司152家,财报发布前两天到财报发布后两天平均涨1%;

超出预期20-40%的公司28家,财报发布前两天到财报发布后两天平均涨1.5%;

超出预期40%以上的公司16家,财报发布前两天到财报发布后两天平均涨3.7%;

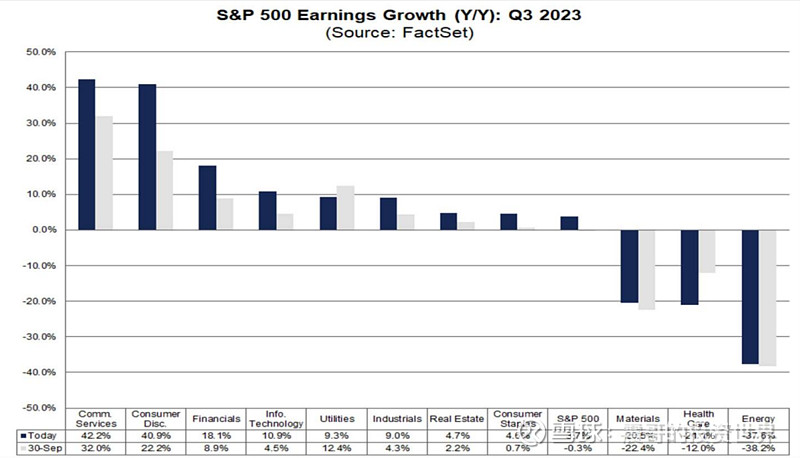

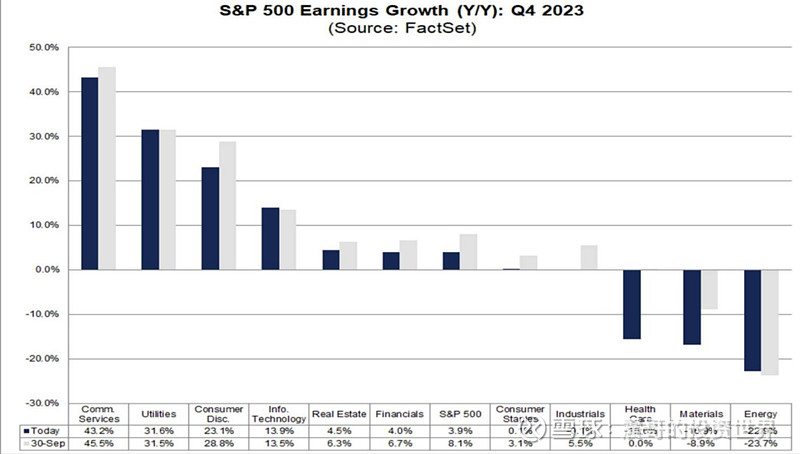

分行业盈利情况:

通讯居首位(Meta,Paramount Global等),盈利增长42.2%;可选消费(Amzn,Airbnb等)第二,盈利增长40.9%

Q4盈利预测

鉴于对经济可能放缓的担忧,从 9 ⽉ 30 ⽇到 10 ⽉ 31 ⽇每股收益预期(指 数中所有公司第四季度每股收益预期中位数的汇总)下降了 3.9%(从 57.86 美元降⾄ 55.61 美元)。在过去五年(20 个季度)中,每股收益预测在每个季度的第⼀个⽉平均下 降了 1.9%。

分析师预计 2023 年第四季度盈利增⻓ 3.9%,收⼊增⻓ 3.5%;分析师预计 2023 年盈利增⻓ 0.6%,收⼊增⻓ 2.4%

分行业盈利增长预期:通讯服务,公共事业,可选消费位居前三

2024年

分析师预计 2024 年第⼀季度盈利增⻓ 7.1%,收⼊增⻓ 4.4%。

分析师预计 2024 年第⼆季度盈利增⻓ 10.8%,收⼊增⻓ 5.1%

分析师预计 2024 年盈利增⻓ 11.9%,收⼊增⻓ 5.5%

分行业盈利增长预期:

明年医疗保健从23年-20%到18.4%,通讯服务继续高增长17.2%,信息服务也继续高增长15.8%

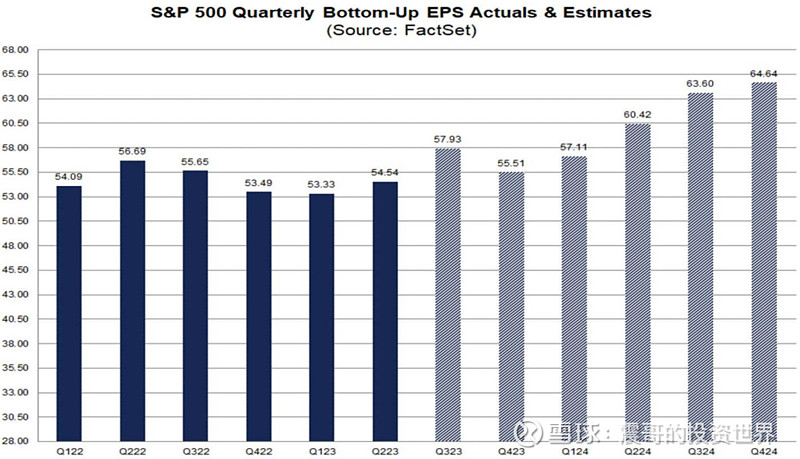

分季度EPS

23Q4-24Q2 标普500EPS分别增长3.1%,7.8%,10.9%

估值

远期 12 个⽉市盈率为 17.8,低于5 年平均⽔平18.7,⾼于 10 年平均⽔平 17.5

数据来源Factset,震哥整理

$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$