本周概述

- -9月收官:

本周上半周受美联储上周放鹰,政府关门,UAW罢工,油价影响美股先跌最高纳指100跌1.72%。下半周通胀数据低于预期美股反弹。整周上蹿下跳,最终标普跌0.74%,连跌四周;纳斯达克100累涨0.1%。

9月标普累跌4.87%,纳指跌5.81%,纳斯达克100跌5.07%,黑9月果然名不虚传。

纳指100从高点调整8%,后续市场将转移到业绩,Q3业绩展望见网页链接{标普500 Q3盈利预测},短期不再看空美股

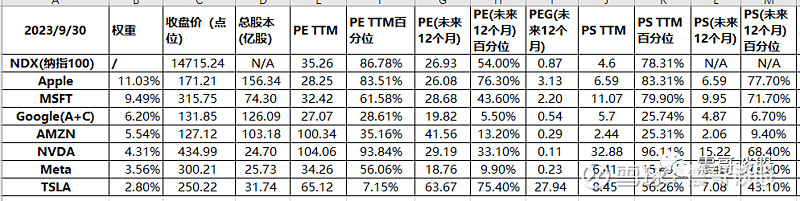

- -纳指100估值:PE当前高位,1Y前瞻PE接近10年中位数,由于10Y国债处于高位,风险溢价还在历史高位

<1>PE TTM 35.26,分位数86.78%

<2>未来1年前瞻PE 26.93,分位数54%

<3>未来1年前瞻PEG0.87

- -风险溢价:-1.66%

- -CNN贪婪指数:从上周36到本周28,当前处于恐慌,周中一度到极度恐慌

- -CME最新加息概率:11月加息25基点概率18.3%(上周为26.27%)

- -对冲基金做空美股6个月最大:2022年9月至10月是最近一次做空如此激烈的时期。市场都记得接下来发生的事情:标准普尔指数在六周内从低点飙升14%

下周大事

美股财报季开启,市场焦点将转移到企业盈利。

纳指100以及核心标估值(2023/9/30)

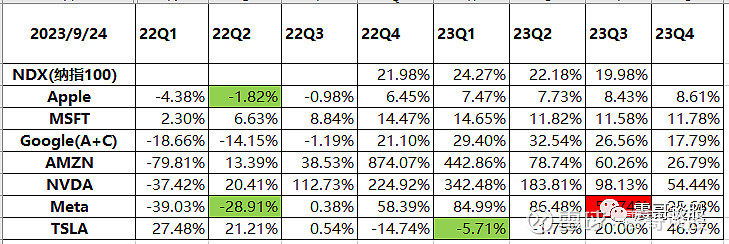

1YEPS增速速度

纳指100风险溢价(2023/9/30)

周回顾

本周上半周受美联储上周放鹰,政府关门,UMA罢工,油价影响美股先跌最高纳指100跌1.72%。下半周通胀数据低于预期美股反弹。整周上蹿下跳,最终标普跌0.74%,连跌四周;纳斯达克100累涨0.1%

9.25周一:

市场关注美国国会关门,穆迪警告政府关门影响信用评级,美债创20年高位,美油失守90创2周低位.美股低开最终收红止步4连跌:标普500涨0.4%,纳指涨0.45%

周二

市场关注政府停摆,摩根大通CEO警告美国需要进一步加息,8月新房销售环比跌8.7%创5个月新低。10年美债涨至4.57%,创2007年10.18日来新高,美油重新上90美元。9月商会消费者信息指数超预期降至103四个月新低。拜登支持UAW罢工。亚马逊受FTC反垄断影响跌4%。

美股低开低走,标普500跌1.47%;纳指100跌1.51%

周三

美债创16年新高,美油一度突破94创1年新高。参议院通过短期措施避免政府关门,还需众议院通过。日央行认为有必要继续宽松政策。

Meta发布Quest 3,最高跌4%,最终收跌0.4%。

标普500和纳指都最高跌0.8%,最终标普500收涨0.02%,纳指100涨0.2%。

周四

美二季度GDP年化环比2.1%低于预期2.2%,周失业救济人数20.4w低于预期,显示劳动力市场仍有韧性。美国8月成屋签约销售指数环比骤降7%、同比跌近19%,高利率削弱楼市动能。

美联储主席鲍威尔讲话,但未谈及FOMC货币政策,称公众的理解是美联储对经济产生影响的关键。

标普500指数收涨25.19点,涨幅0.59%,纳指100涨0.8%

周五

核心PCE8月环比增长0.1%,创2020年末以来最低增速;服务业通胀8月环比增长也放缓至0.1%,降低了联储近期重启加息的可能。但关门危险叠加美联储三把手放鹰打击。

纳斯达克100指数收涨近0.09%,标普收跌0.27%

$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$