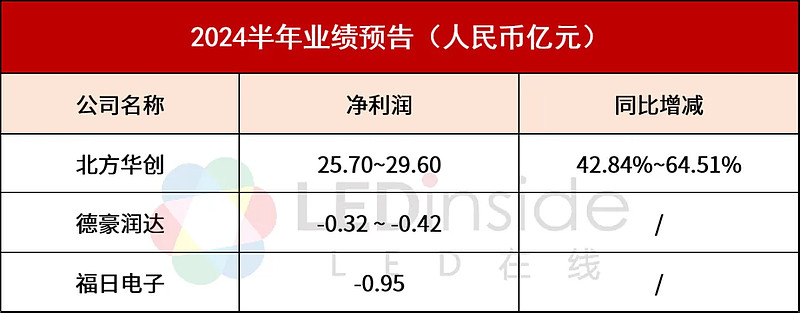

近日,北方华创、德豪润达、福日电子发布2024上半年业绩预告。其中,北方华创预计实现净利润增长;德豪润达、福日电子亏损减少。

北方华创:刻蚀、薄膜沉积等设备市场占有率提升

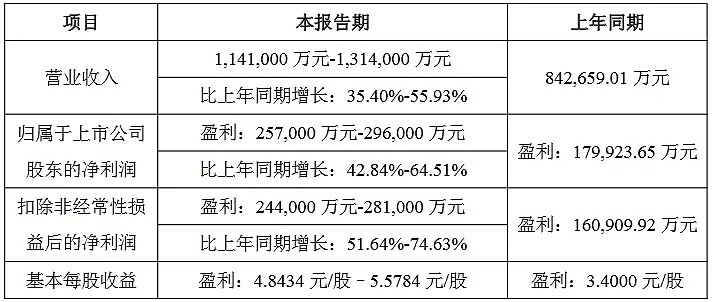

上半年,北方华创预计实现营收114.1~131.4亿元,同比增长35.40%~55.93%;实现归母净利润25.7~29.6亿元,同比增长42.84%~64.51%。

北方华创主营电子工艺装备和电子元器件业务,电子工艺装备主要包括半导体装备、真空装备和新能源锂电装备,广泛应用于集成电路、先进封装、半导体照明、新型显示等领域。

报告期内,北方华创应用于集成电路领域的刻蚀、薄膜沉积、清洗、炉管和快速退火等工艺装备的工艺覆盖度及市场占有率持续稳步攀升,收入同比稳健增长。

随着公司营收规模持续扩大,规模效应逐渐显现,且智能制造助力运营水平有效提升,成本费用率稳定下降,使得北方华创的归母净利润同比持续增长。

此前,在新型显示领域,北方华创的N7项目已封顶,此前预计项目在今年3月竣工,未来将具有年产集成电路设备500台、新兴半导体设备500台、LED设备300台、光伏设备700台的生产能力。

在三代半领域,北方华创已具备300台/月的6英寸碳化硅长晶炉交付能力;在8英寸碳化硅长晶设备方面,北方华创已开发了3种机型。

德豪润达:LED封装业务净利润同比增长70%

德豪润达主要从事小家电和LED封装业务,公司的主要产品包含小家电、车灯及智能控制器等产品。上半年,德豪润达归母净利润亏损同比缩小。

德豪润达上半年对主营业务进行优化调整,强化成本管控,实施降本增效措施,总体产能利用率、固定费用摊薄力度均较去年同期有所改善,小家电出口业务实现扭亏为盈,LED封装业务净利润同比增长70%左右。主营业务同比减亏0.84亿元至0.94亿元,预计对归母净利润的影响金额约为300万元至800万元。

对于业绩变动原因,德豪润达还表示,公司LED相关业务关停后,尚未处理的相关资产仍需计提折旧及支付必要的维护费用约3,500万元。另外,报告期内公司预计非经常性损益对净利润的影响金额约为600万元。

福日电子:智能终端业务板块大客户订单有所增加

福日电子主要从事智能手机等智能终端产品业务、LED光电业务及贸易类业务。其中,智能终端产品业务采用ODM/JDM/OEM模式,业务涵盖手机、穿戴、AIoT、飞控等众多领域。目前智能终端产品业务占总营收比重约为70%。

而福日电子的LED光电业务已涵盖LED中下游产业链,包含LED封装、LED应用产品、LED工程项目的方案设计、投资运营等。其中子公司源磊科技主营LED封装器件业务,迈锐光电主营LED显示屏业务。

上半年,福日电子预计公司归母净利润亏损同比缩小。对于业绩预亏,福日电子表示,2024年上半年,公司与核心客户开展深度合作,智能终端业务板块大客户订单有所增加,营业收入同比实现增长,但竞争依旧激烈,毛利率较低。

另外,上半年公司联营企业福建省福诺创业投资合伙企业(有限合伙)受所投企业股价波动等因素影响,投资亏损约1,700万元。

LEDinside Irving整理