$江中药业(SH600750)$

江中药业8月22日晚间发布中期业绩报告,2019年上半年净利润2.52亿元,同比增长10.35%;营业收入11.41亿元,同比增长27.44%;基本每股收益0.48元,同比增长11.63%。符合预期。

一 扎实的基本面有望助力年报运营计划的完成

预期的确定性增加

从上表可以看出,公司质押为0,商誉1700万,几乎可以忽略,负债14%。这是长期投资者较喜欢的一点。

二是营收增长回到良性正轨,由于净利率22.7%比原先下降近两个点,也就是销售费用和销售成本的增加,以及应收坏账的计提等,导致净利润没有营收增长率高,但仍然回到两位数增长的良性轨道。按年度24亿营收目标看,半年已经完成11.4亿,全年完成运营目标已经没有问题。华润入驻后,优异的基本面,良好的现金流,使得公司2019年业绩已经提前锁定。 (即按24亿22.7%净利率计算,全年实现5.4亿净利基本是妥妥的,对应当前股价13pe。)这样的确定性是资本市场比较欢迎的。(因为未来没有雷)

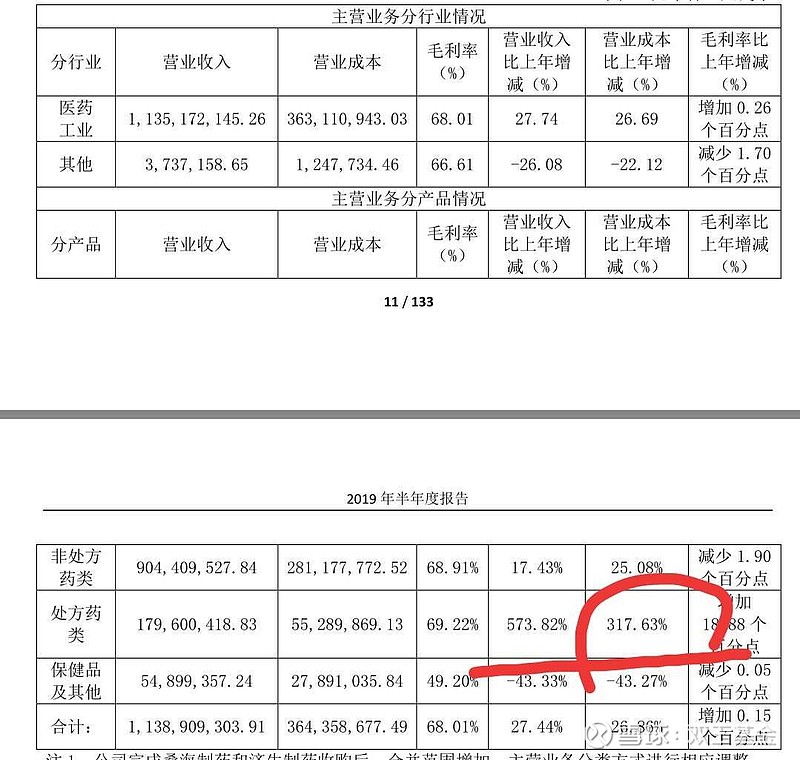

二 处方药暴增 研发同比继续增长

从上可以看出,非处方药增17%,而处方药暴增570%,保健品降43%。

1,这是因为公司完成桑海制药和济生制药收购后,合并范围增加,主营业务分类方式发生了根本变化。 “非处方药类”包含健胃消食片、复方草珊瑚含 片、乳酸菌素片、古优钙片、胖大海菊花乌梅桔红糖等)及控股子公司桑海制药、济生制药的非 处方药产品等。这些产品营收处于正常增速轨道。

2,“处方药类”包含蚓激酶肠溶胶囊、痔康片等及控股子公司桑海制药、 济生制药处方药产品。这里面的暴增说明新收购公司里面有多品种进入医保,才会致使放量。

3,非处方药类毛利率较上年同期有所下降,处方药类营业收入、营业成本增长主要系并购桑海制药和济生制药,合并范围增 加所致; 毛利率较上年同期增长, 主要系公司本期并购的控股子公司产品毛利率高于本公司所致。

4,保健品及其他营业收入下降主要系受市场需求影响,销售不及预期所致

5,从上表,还可以看出研发增长132%。公司同时大幅降低财务费用,经营和筹资活动的现金流也大幅增长,现金流比较好。

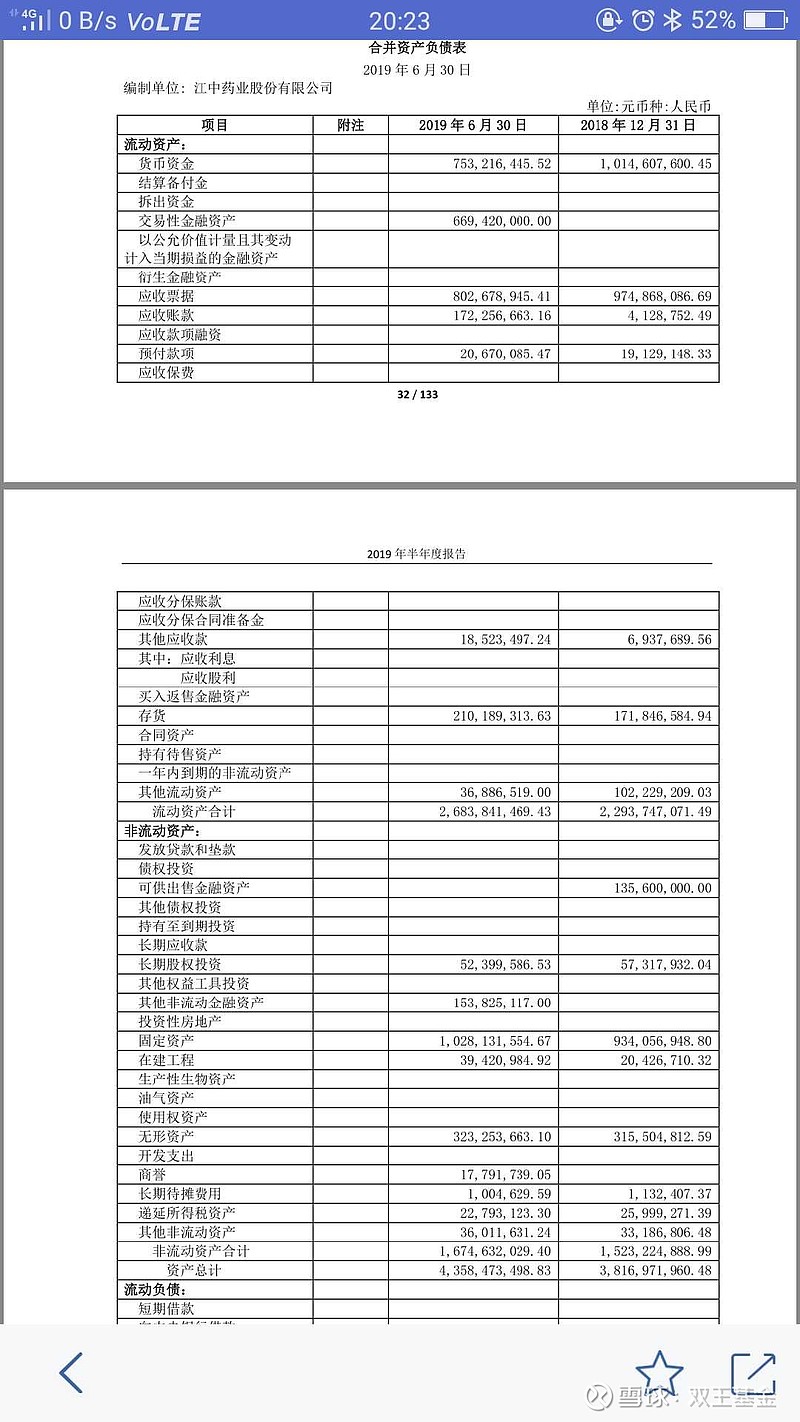

货币资金7.5亿,应收有所降低,存货2.1亿,有所增加,上期是1.7亿。

三 经营评述

公司以基础管理提升等年度重点工作为抓手,以品牌和渠道为着力点,强化品牌宣传,加强终 端合作,通过连锁打造、终端媒介化等系列举措,实现稳步增长。

1 非处方药类: 以健胃消食片和乳 酸菌素片为核心,明确产品定位,优化产品诉求,与消费者建立强烈的品牌关联。

完成电商销售渠道布局,对原有销售体系形成互补;开展跨界合作,寻找与年 轻人群尤其是“吃货人群”的沟通方式,推动品牌年轻化。此外,积极推动2019年新收购并入的 桑海制药和济生制药产品规划,组建控销业务线,启用江中品牌逐步盘活桑海制药和济生制药存 量批文及产品。报告期内,本版块同比增长17.43%。

2,处方药类:存量探索新功效,外延融合新发展。 本版块主要为桑海制药和济生制药的处方药 及江中原有的江中牌蚓激酶肠溶胶囊,桑海制药和济生制药的处方药覆盖妇科、肠道、呼吸等领 域。江中牌蚓激酶肠溶胶囊正式开展临床再评价研究,进行新功效探索。因新增并入桑海制药和 济生制药业务, 报告期内本版块经营规模大幅增长, 同比增长573.82%。

3,保健品及其他:重新梳理产品定位,探索老品新模式。 报告期内,启动对初元和参灵草系列 产品定位的梳理,初步完成初元针对药店、商超、线上渠道的产品开发规划和参灵草牌原草液新 品规上市流程。 由于礼品市场和高端保健品市场整体下滑、 消费者购买渠道转移及部分产品调整, 本版块上半年营业收入同比下降43.33%

4,2019年下半年,公司将围绕年度经营目标,一是聚焦胃肠消化领域实施“单焦点双品牌”战略,深入开展品牌、渠道、公关 整合营销。 二是在试点和探索中不断清晰初元和参灵草的定位, 聚焦复合肽品 类打造复合肽代表性产品,通过尝试互动营销、上市新品规等方式探索参灵草产品的新模式。三 是逐步开发桑海制药和济生制药产品及合作,推动桑海制药和济生制药的业务整合。

5,加快融入华润6S、5C、EHSQ、卓越运营等各项管理体系,并以此为基础推动 桑海制药和济生制药财务管控、 生产制造等方面的融合和提升, 同时进一步研讨和清晰发展战略, 为公司高速高质发展夯实基础。

未来超预期的方面来自于管理和销售费用的降低,坏账的冲回等,以及华润平台资源的整合,都将导致净利润的提升。

可以说,这份中报即是意料之中,又出乎意料。

评级: 我们继续维持公司2019年营收24亿,净利5.4亿,增速15—20%的目标不变。对应当前股价13pe,给予20元目标价买入评级。

股市有风险 投资需谨慎

$江中药业(SH600750)$$阳光电源(SZ300274)$