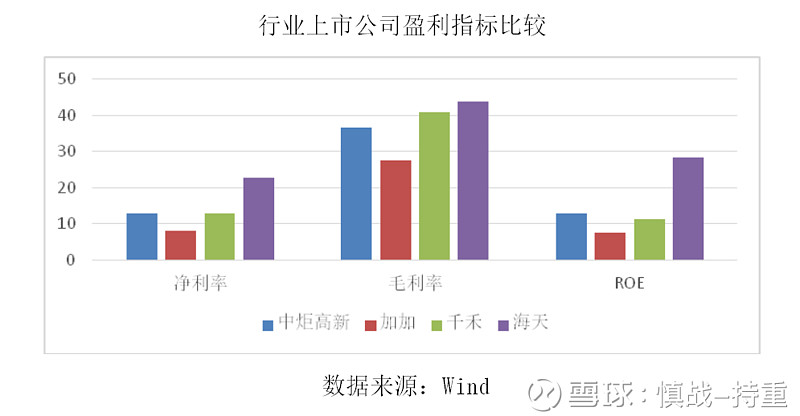

一、从盈利数据看

$海天味业(SH603288)$ 2016年营业收入为124.6亿元,净利润为28.4亿元;近三年营业收入平均增速达14%,净利润平均增速为21%;2016年销售毛利为43.9%,摊薄净资产扣非收益率为27.6%。而酱油上市第一股加加食品2016年营业收入为18.9亿元;净利润为1.5亿元;近三年营业收入平均增速达4%,净利润年复合增长率为3.6%;2016年毛利为27.5%;摊薄净资产扣非收益率为7.2%。

数据来源:公司财报

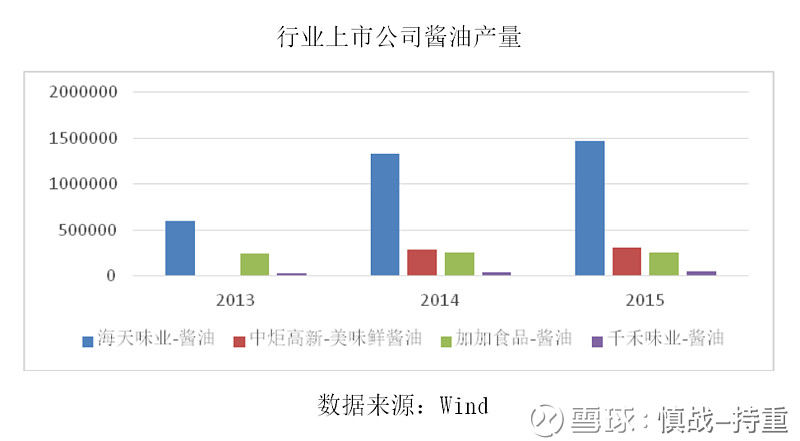

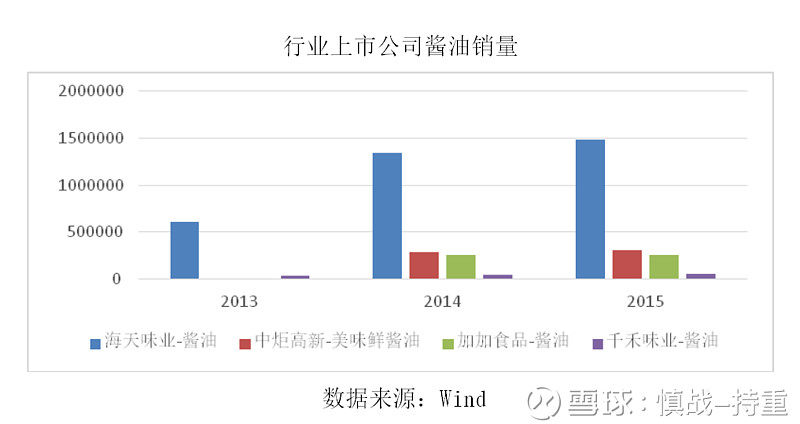

二、产销量对比

由下图所示,通过对比2013年-2015年的酱油产销量数据可以看出:海天味业的海天酱油,无论从产量还是销量方面均比中炬高新、加加食品和千禾味业等三家公司总和数量还多。

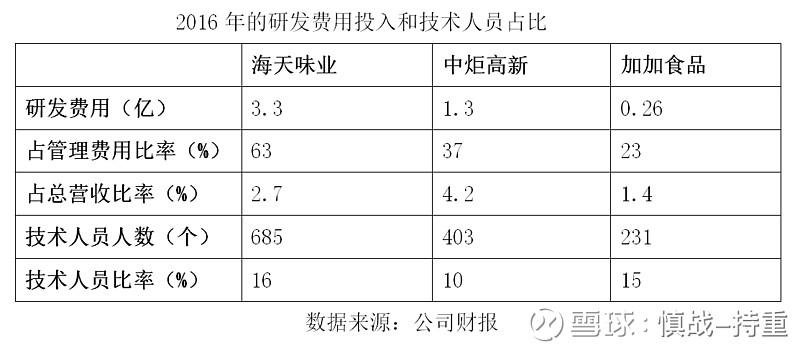

三、研发投入对比

调味品行业目前行业集中度不高,竞争也加剧,那么为何海天味业和中炬高新能够稳定增长,在激烈的竞争中脱颖而出,与研发投入有重要关系。

研发的目的就是开发出高附加值,高毛利的产品以提高企业效益。对比加加食品、中炬高新、海天味业的调味品产品毛利,加加食品为27%,中炬高新的调味品37%,海天味业44%,其中海天味业毛利最高,大比例的研发费用投入加快了新产品的市场投放,老字号系列、海天料酒、招牌耗油等,而加加食品在推行的“大单品”战略也仅仅推出了“原酿造”这一单一新品。“高端”也一直是海天味业一直推崇的策略,海天的高端产品“老字号头道”酱油天猫商城定价为22元/480ml,而加加食品的“原酿造”酱油天猫定价仅为12.8元/500ml。可见,无论是横向的产品线扩充,还是纵向的产品定价,加加食品已经落后海天味业几个身位。

思考:海天味业未来能实现“有人烟的地方,就有海天”的梦想吗?

日本国际酱油巨头龟甲万和海天味业的发展路径很相似。龟甲万经营350余年,在日本的市占率达到28%,通过提高市占率、产品多样化和开拓海外市场不断发展壮大,龟甲万酱油仅在美国市场的市占率就达到55%。而海天味业通过销售网络密集化与网店铺货多样化设为发展目标,同时,增加电商、自家出品的饮食综艺节目扩大产品知名度,带动市占率,同时投入研发,高端产品比重逐渐增加,其中,高端产品味极鲜酱油满足消费者对“鲜味”的需求,该款产品销售量保持每年20%增速,成为高端酱油领域的领头羊;淡盐酱油满足“三高”消费者的需求。扩大酱油、蚝油、酱料的领先优势,同时培育和建立料酒、醋、复合酱等潜力品的发展;未来有望通过产业并购、行业整合,进一步提高行业集中度。通过海外代理,业务首次伸向海外。

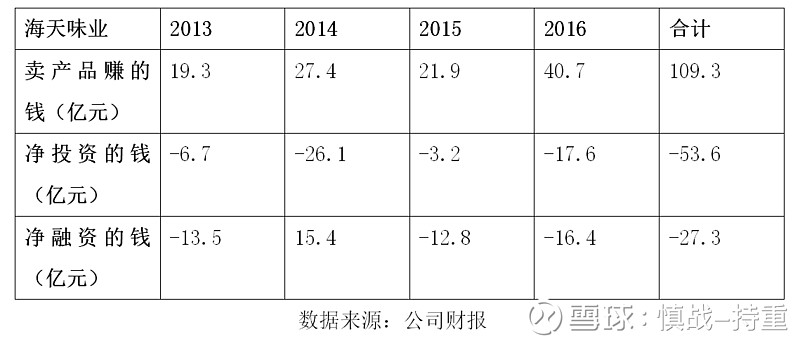

海天味业经营扩张质量分析

海天味业在2014年上市之前,赚的钱能够满足其发展所需的投资和股利分红,海天味业上市融资,主要不是为了钱,而是为了提升品牌知名度和影响力。上市后公司进行了有价值的经营扩张,产生了正自由现金流合计29亿元。

中国调味品市场处在大行业小公司阶段,行业竞争激烈,而海天味业专注调味品投入与发展,不断积累品牌影响力和渠道优势,经营价值正向累加,经营自由现金流充足,投资回报率高于同行,未来为公司外延式并购发展提供了有利条件。

健全“好行业,好公司,好价格”选股体系,专注公司端研究。雪球ID:慎战-持重

微信公众号:慎战持重

我的品牌主页地址:网页链接