$亨通光电(SH600487)$ 创建于1991年,是中国光纤光网、电力电网领域的系统集成商与网络服务商。而下面孙老师重点介绍公司光纤光缆业务的现状及未来前景,也是对投资大赢家节目的内容补充。

从光纤需求端来看,国家信息消费产业的持续基础投入,中移动持续大规模集采光纤,2017年需求增速超过20%,18年更是有望达到28%。未来几年按照“宽带中国”规划(固网宽带普及率从2015年的40%上升到2020年的70%,光纤入户从56%上升到83%),到2020年我国光缆需求量有望达到4亿芯公里,行业市场规模有望达到3289亿元。

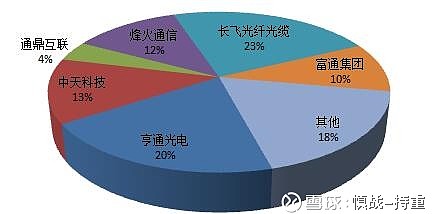

2016年国内光纤市占率

从供给端来看,光纤集中度较高,2016 年前5大厂商占据了国内70%多的市场份额。公司是国内前二的光纤供应商,市场占有率20%。国内光纤产能过剩(从2013年起每年过剩3-4千万芯公里),但是受限于光棒供应,光纤产能无法释放。15年底执行的光棒反倾销政策,更使得光棒供给紧张。虽然前期供给端各厂商增效扩产17年产能释放一部分,但仍无法满足18年的持续增长的需求,预计供需缺口扩大至15%。供不应求推动光纤价格持续上涨,同时光纤预制棒的价格也显著上涨,普通的光纤企业利润增长有限;而拥有光纤预制棒自制能力的亨通光电能充分享受价格上升,成本不变或下降带来的利润增长。

光棒-光纤-光缆产业链的利润分配占比分别为70%、20%和10%,光棒具有高壁垒,具有技术难度大、扩产周期长(两年以上)、投资规模大(平均每100 吨光棒,设备投入在2 亿元左右)等特点,所以光棒的利润占比最高。亨通光电自主研发的光纤预制棒技术,打破了国外技术垄断,其光棒-光纤-光缆基本实现完全匹配,是行业中唯一光棒100%自给的企业,也因此取得了行业中最高的毛利率。

亨通光电2006 年就开始投入光棒研发和制造,2016光棒年产量达1378 吨,近两年扩产光棒时机把握较好,16 年启动800 吨光棒扩产项目,17 年8月投产,17年持续加码800 吨,预计18-19 年逐步释放产能。在行业持续高景气、供不应求的背景下,各家厂商比拼的是产量,产量越大则受益越多。亨通光电在这轮行业景气中,光棒扩产占得先机。同时,公司的新工艺光纤预制棒技术已突破,可以规模化量产,生产效率提高,大幅降低生产成本。

亨通光电凭借自主光棒、产能规模、成本控制等优势,既能享受行业高景气时需求的增长,又能充分享受价格上升,成本不变或下降带来的利润增长,业绩弹性很高。

健全“好行业,好公司,好价格”选股体系,专注公司端研究。雪球ID:慎战-持重

微信公众号:慎战持重

我的品牌主页地址:网页链接