上次写完了1126 德林国际, 这一次写一写1571信邦控股.

1571 信邦控股

信邦控股为汽车电镀零件的龙头企业, 下游客户主要为汽车公司, 包括了美国的Tesla, 中国的比亚迪皆为公司客户. 下面为23年业绩重点.

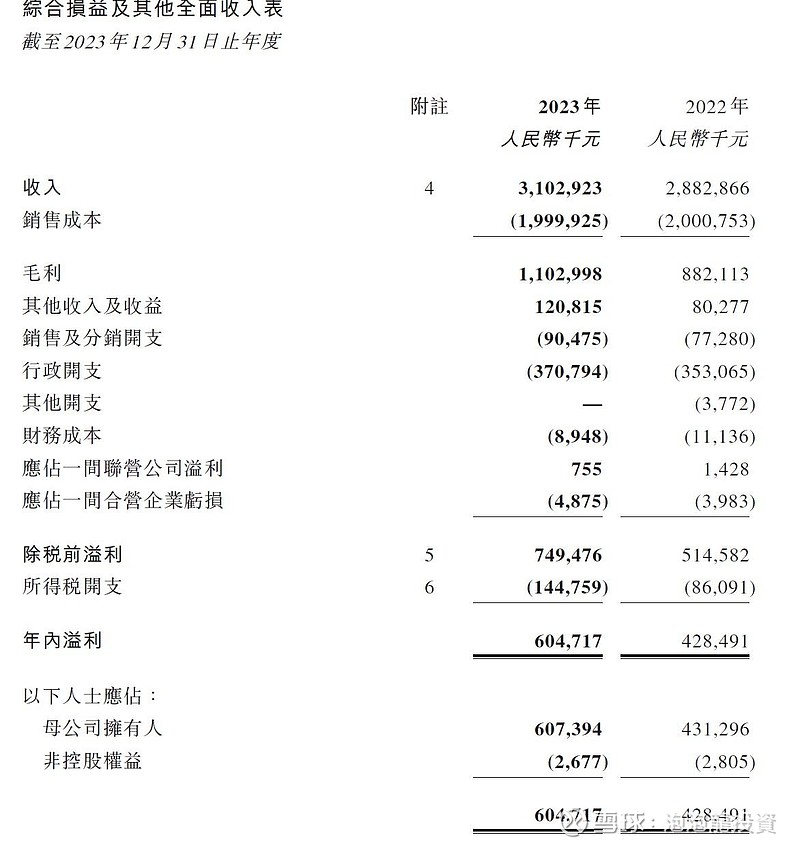

· 23年收入31亿人民币(下同), 较22年增长7.6%.

· 毛利11亿, 较22年增加了2.2亿

· 毛利率35.5%, 较22年的30.6%改善了约4.9%. 主要原因是得益于经营效率的持续提升及相关原材料价格的稳定

· 公司只有约7000万债务, 所以财务成本很低,约900万而已

· 整体股东利润6.07亿, 或者EPS 0.61元

· 集团23年电镀产能的整体使用率约为86.6%,与2022年财政年度的86.8%相近

· 23年的整体良品率提高到93.5%,较22年的约88.5%提高5.0%。这一增长得益于过去对更高效设备的投资,以及在可能的情况下持续实施的自动化。自动化流程减少人为错误,提高集团的良品率。

· 集团的订单量依然强劲,公司自己预计业绩将在2024年的订单执行中得以持续。从2024年1月1日到2028年底,未来五年的订单总额约为人民币106亿元。

· 公司末期业绩派息0.25元, 上半年派了0.1港元, 全年派0.35港元.

投资亮点

· 23年收入,毛利,利润都皆创了集团新高, 而且公司自己预计未来业绩还可以增长

· 公司提升效率, 自动代经营, 而且将良品率不断提高, 竞争力愈来愈强

· 只有7000万债务, 但公司有现金约6亿多, 财务情况极好, 风险很低

· 以往都保持派息, 23全年派息HKD,0.35.接3.2股价算, 约有11%股息率!

· 按PE算, EPS为RMB 0.61, PE只有约4.8倍, 估值很低. 就算假设未来没有增长, 这估值也是够低, 提供了安全边际.

· 派息比率约为50%, 按公司情况, 还有空间加大派息比率, 当然要看管理层是否有这个想法

· 未来如果中国经济复苏, 美国减息, 都非常有利环球经济, 汽车行业都会受惠.

风险

· 公司下游客户主要为汽车生产商. 目前整个中国汽车行业都不好, 在打价格战, 有可能影响公司的毛利. 这一点看公司年报表述, 似乎没有发生, 不过有这一个风险

· 今年tesla销量未必好, 也有可能影响到1571的销量. 不过公司的订单量比较满, 未来1-2年的收入应该可以保持

· 流动性风险. 就像1126一样, 在港股中算是小股, 每天成交额只有几百万, 如果买入, 要有心理准备长期持有.

总结

1571信邦大致上与1126德林国际很像, 都是工业代工股. 然后在港股中, 都是小型股, 几乎无债, 很多现金, 派息比率在40-50%之间, 息率都超过10%. 而且, 未来业绩都保守预计不会差于23年, 所以未来息率可以保持, 甚至超过. 最大风险个人认为就是港股流动性而已, 投资者最好是要持有超过1年的心理准备. 但我相信, 两者都可以做到财息兼收, 一年回报约15-20%, 应该是可以达到的.