美团23Q4简单分析及个人看法

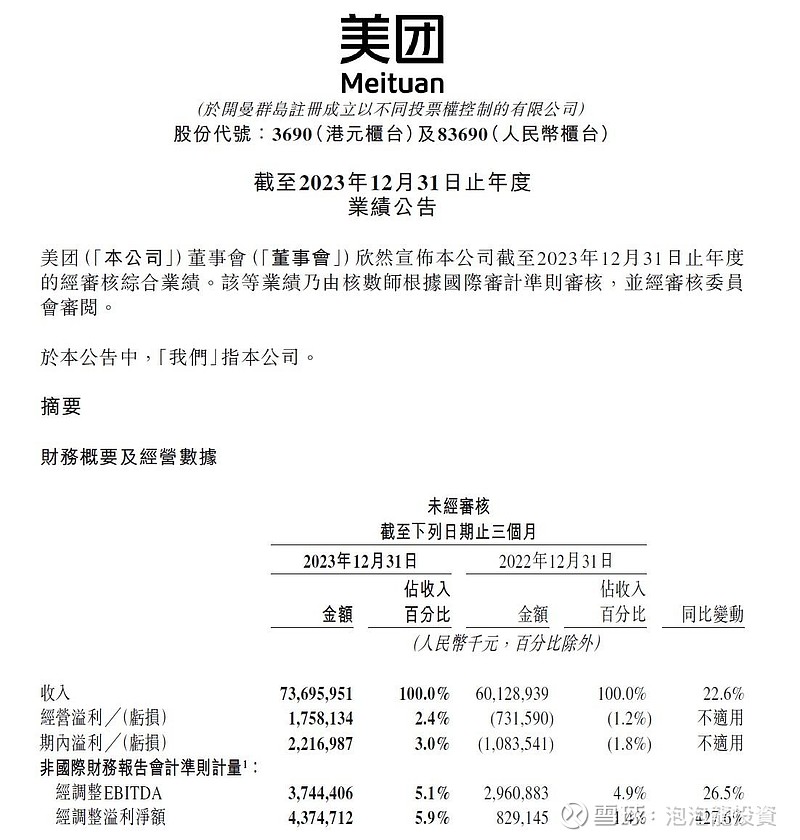

先简单说一说美团Q4 业绩重点.

由于22年Q4是疫情大爆发时间, 看同比没有意义,(所以不要被同比增长吓到 , 要看环比!)

-收入约737亿,环比倒退3.7%

-经营利润22.2亿, 环比倒退47.7%

-净利润35.9亿, 环比减少38.2%

-Q4毛利率33.9%, 而Q3则有35.3%, 毛利率下降了1.4%.

再细看业务

-核心本地业务收入551亿, 经营利润80.2 相对Q3分别为 577 及101亿, 两者皆为倒退的, 也是Q4利润大减原因.

-新业务收入186亿, 经营亏损48亿, 相对Q3分别为 188亿及51亿. 经营亏损有轻微改善.

-Q4其他收益有约20亿, 比Q3 的14亿为多, 对Q4有一些帮助.

特别亮点:

公司说明24年改变对新业务战略. 原文内容是这样的:

「尽管美团优选依然是我们在线食杂战略的一部分,但我们承认这个市场比我们先前的预期更艰难。2024年,我们将进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,我们将更侧重建立核心竞争力和改善用户体验。未来,我们计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。」

个人看法

美团Q4无论在收入及利润都是环比倒退. 证明了市场是对的. 当初美团出Q3业绩后大跌, 大家都担心公司Q4业绩不好, 又继续烧钱, 所以股价跌跌不休. 果然, Q4业绩出来后, 引证了市场的担忧.

公司的基本盘 外卖业务收入及利润减少, 个人认为是来自抖音的挑战及中国经济的问题, 所以补贴也同时增加了, 令到毛利率也减少.

而新业务也未见起色, 还是亏损很严重. 整个23年亏损200亿, 实在有点夸张, 也证明美团的竞争力不够, 打不赢对手.

不过, 大家如果有留意股价, 美团在2月底突然爆升, 就是「传闻」公司新业务不再烧钱, 当日股价爆升10%. Again, 再一次证明市场又是对的. 公司提到新业务要改变战略了, 目前是减少亏损了, 当然是利好.

但是, 大家细心一想, 如果新业务目标减少亏损是来自减少补贴,同时也会减少收入. 即简单来说, 是透过「节流」, 而不是透过「开源」, 是不是符合投资科网股高增长特质呢?大家可以自己想一想.

估值方面, 公司目前市值HKD 5500亿. 如果以公司Q4的业绩年化来算, Q4利润RMB 22.2亿, PE约56倍. 如果以23年利润RMB138.5亿算, PE约36倍. 怎么看估值都不算低.

不过, 新业务一年亏损200亿, 如果假设24年新业务完全不亏损(是非常乐观想法), 那么PE就大约10多倍, 估值还可以.

那么问题来了, 第一, 到底美团24年的新业务会有多少亏损呢? 第二, 核心业务到底能不能稳住呢?第三, 美团未来增长点在那里呢?

小结: 个人对于这些没有增长的股票完全没有兴趣. 虽然美团很大机会24年的利润会高于23年, 但市场也算是price in了这个预期. 而重点是美团未来的增长不知道在那里, 除非新业务可以为公司持续提供盈利, 而且是不断增长的, 才会令投资者有兴趣吧. 而且, 公司的核心业务也面对抖音的竞争, 同时又走不出国门, 未来的路绝对不易走. 现在这个估值, 我是没有多大的兴趣的.