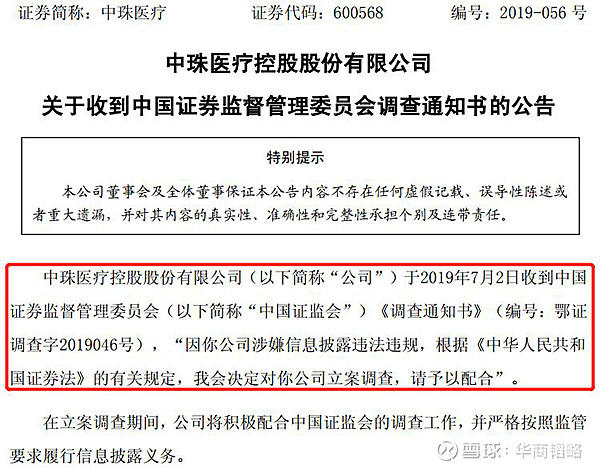

2019年7月2日晚,中珠医疗因涉嫌信息披露违法违规,被证监会立案调查。

文 / 华商韬略 贾澎

【1】

十年前,主营房地产的中珠集团入主潜江制药后,开始医药、房地产双主业发展。到2015年,又收购了一体医疗,进军医疗领域。

今年1月时,中珠医疗宣布,将以6.3亿元收购中珠商业30%的股权。这部分股权由前海顺耀祥持有,受让于中珠集团的另一家子公司——辽宁中珠房地产。

这笔疑点重重的关联交易,很快就引来交易所问询函。于是,中珠医疗以“敏感”和“存在不确定”为由终止了该交易。

但嘴上说不要,动作可没停。

在未经披露情况下,到今年5月23日,这笔股权交易的工商变更手续已完成,中珠医疗也支付了收购现金。

这分明是视信披规则如无物。于是,先是6月14日,中珠医疗被湖北证监局责令整改,然后是被证监会立案。

在湖北证监局的的决定书中,列举了其问题:

1、2017年12月份以来,上市公司通过购买信托产品等方式,向控股股东中珠集团及其相关方提供资金;

2、2018年1月份以来,向第二大股东一体集团提供银行存款质押担保,导致公司资金受限;

3、2019年1月份以来,向中珠集团支付现金收购了包括房产、股权在内的三项资产。

作为2001年上市的资本市场老司机,说中珠医疗不了解信披要求有点说不过去。那么,明知故犯又是为哪般?

【2】

中珠医疗的2018年年报,被出具了非标审计意见。原因之一,是被中珠集团及关联方占用的9.88亿元资金的偿还问题。

中珠集团持有上市公司23.83%股份,但因债务缠身,这些股份已被冻结。而公司实控人、总裁许德来自持的股份,也同样因债务纠纷被冻结。

缺钱的大股东,先花式从上市公司借钱,再花式以资产偿债。

抵债资产分为两部分,一是前述股权资产, 作价6.3亿元的股权资产。经过一系列复杂的股权和债权关系,最后,3.5亿算大股东还上市公司的,剩下2.8亿元由上市公司付给前海顺耀祥。

作价6.3亿的股权实际价值几何?资料显示,中珠商业净资产账面价值为-567.1万元,净资产评估价值却高达20.99亿元,溢价了21.05亿元。并且,2017年至2018年,该公司没有任何营收。

抵债资产的另一部分是实物资产,是珠海的两处商场,评估值共7亿元。据报道,这两处目前均为抵押状态,并且有个商场的几乎空置。

这部分实物资产估值中的5.7亿元,算大股东还债。同时,上市公司还需支付1.3亿元差额,来为这部分资还贷款。

也就是说,收下大股东的一堆难以描述的资产后,上市公司还要倒贴4.1亿现金。

真是“绝妙”的方案。

【3】

中珠医疗收购一体医疗时,形成了13.65亿元的商誉,也宣布将打造抗肿瘤全产业链。

但2016年,军队和武警部队全面停止有偿服务活动。一体医疗与相关军队、武警医院26家合作中心项目业务也全部终止,一体医疗也无法完成收购时的业绩承诺。

2017年,中珠医疗计提商誉减值2.64亿元,并导致该年扣非净利出现10年首亏。2018年,一体医疗的净利润亏损高达3.4亿元,中珠医疗计提商誉减值10.46亿元。当年公司的营业收入为5.73亿元,归母净利巨亏18.95亿元。

被寄予厚望的核心资产算是废了,于是中珠医疗谋求转型。

去年12月,中珠医疗公告称与远望通信签订了《合作意向书》,双方将在无人机、航天通信、军工材料和技术等方面开展合作,中珠医疗的布局包括但不限于无人机产业链等相关军工业务。

远望通信是我国航天领域最大军工企业之一,根据双方合作内容,远望通信将所有的军工资质及技术授权给项目公司使用,并积极帮助项目公司获取订单。

这个从医药到军工的转型,步子跨得太大,以至于收到了上交所问询函。到今年5月24日,中珠医疗宣布合作意向终止。至此,转型军工彻底失败。

如此脑洞清奇的跨界,让人难免怀疑,中珠医疗你是认真的吗?

2016年底,中珠医疗股价创造28.30元的历史新高。此后进入漫漫跌途,最新价是2.10元。

下跌途中,不仅员工持股资管计划等大股东清仓套现超过4亿元,到去年10月,中珠集团还签署了可能导致公司控制权变更的股权转让意向书。这是要撤的节奏?

更神奇的是,中珠医疗共有9家并表子公司,多以医药、医疗为主业。在大健康风口劲吹,吃药行情一波接一波的“结构性牛市”中,其中只有2家盈利,7家亏损。除了亏损3.4亿元的一体医疗外,亏损额在数百万到近1亿不等。

不在乎报表好看与否、无所谓乎监管趋严,放飞的中珠医疗大股东,满满是收拾细软开溜的即视感。

——END——

图片均来自网络

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!