文 / 华商韬略 赵建勋

近日有媒体列了一份名单,称上面的企业都有“存贷双高”的财务问题,可能会爆雷。高端家具龙头美克家居也被列入其中,导致股价大幅波动,一时间人心惶惶。

事情过去了几天,如今市场情绪已经大为和缓。人们也冷静下来,从专业角度分析这家公司的基本面,发现媒体所称的并不能令人信服,有捕风捉影之嫌。

1

从消息面来看,媒体对美克家居的质疑,集中在存贷双高、产品畅销但库存积压、以及大股东资金占用。

所谓存贷双高,顾名思义,指企业一方面账面资金水平较高,一方面又有很多短期借款、应付债券。

听上去确实不合常理。企业既然手头宽裕,何必还要借钱呢,企业借贷金额那么高,现金为什么不还贷呢?一些出了事的公司比如乐视,就明显存在这个问题。

依此类推,美克家居似乎也应该有很大问题。

但,事情并非想象中的样子。

事实上,很多正常经营的企业都会出现存贷双高的情况。

一种情形是子公司较多的集团化公司。由于不同业务板块的盈利能力不同,一些子公司账面资金充裕,另一些子公司依赖外部融资来维持运营,合并报表里就会出现双高的局面。国企、央企、民企当中,这种存款多贷款也多的公司到处都是。

一种情况是企业虽然现金充沛,但需要借助贷款(杠杆)开展投资,也会出现账上同时拥有高额现金和负债的现象。房地产企业是这方面的代表。

出现以上这些情况,你可以说一家公司内部资金配置不合理,或者杠杆率偏高,但并不意味着一定就会爆雷。

要判断存贷双高会否爆雷,关键要看几个指标,比如借款规模及利息支出、发债规模以及账面资金是否被关联方占用。

正常运营的企业,通常在借款时会量力而行,避免出现大量短期借款以及随之而来的高额利息支出。

还有的企业从银行借不出钱,就自己发债,导致“应付债券”过高。这样的存贷双高,就更需要加以关注。

但美克家居显然不存在这些情况。

翻看该公司2018年报可以发现,其账目货币资金余额20.6亿,短期借款13.4亿,相对于87.63亿元的资产规模,占比虽然接近20%仍属正常,与那些现金或负债动不动就占了总资产一半甚至更高的上市公司,更完全不是一码事。

而且2018年美克家居的财务费用(以利息支出为主)在8536万元左右,虽然比2017年的6185万元有所增加,但相较2018年4.45亿元的净利润,也完全在可承受范围内。更不要说该公司没有任何发债记录。

还有一种存贷双高的情况,就是货币资金实际上潜含着股东占款的情况,导致企业实际能够动用的现金很少,需要向外部融资。

可这种情况美克家居也不存在。相反,2014-2018年期间,控股股东一直向该公司提供支持以满足临时周转需要,公司与控股股东的往来款在相关账户的逐笔拆入资金与拆出资金余额均大于0。这意味着上市公司短期占用着控股股东的资金,而不是控股股东及其关联方占用上市公司的资金。

“存贷双高”出现的原因多种多样,真正可怕的“存贷双高”是伴随着业务经营不善,资金链断裂,主营业务乏力,没有新的业务增长点。

简单说,爆雷的大概率存贷双高,存贷双高却不一定爆雷,单凭存贷双高就说高美克家居作假,难免夸大其词了。

2

美克家居2018年末存货余额22.99亿元,较上年末增加7.63亿元,外界也因此还质疑美克家居产品畅销但库存积压。

要回答这个疑问,我们需要对美克家居的基本情况做番梳理。

美克家居是面向中高端市场、走精品路线的上市家居公司,拥有美克美家、A.R.T、A.R.T.西区、YvvY等7个渠道品牌和4个国际批发品牌。

其中,美克美家是该公司的核心品牌,目标客户群体是需求高端家具、对价格不敏感的高净值家庭,该品牌坚持开设直营独立门店,2018年共有门店104家(净增11家),实现营收40亿元,同比增长10.76%,并占到了全公司营收的70%以上。

美克美家坚持品牌直营,不入卖场、不开加盟,这有利于提升品牌美誉度,提高单店效益,但大量的门店投入也导致“高毛利低净利率”现象,并带来更多的库存和更低的存货周转率。

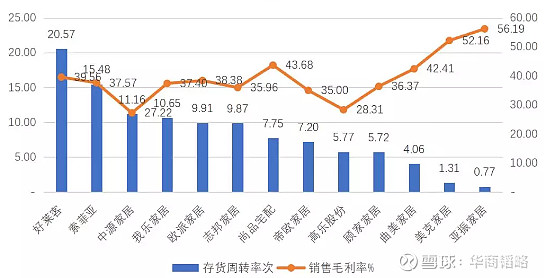

从下图可以看出,2018年美克家居毛利率达52.16%,高出行业平均值20个百分点,显示出很强的议价能力,市场替代品不多。美克家居的存货周转率并不高,考虑到该公司规模在不断扩大,也属正常现象。

▲家居行业毛利率及存货周转率比较,数据来源:wind,制图:初善投资

而且同行业毛利率差异较大的,存货周转率并非越快越好,因为存货周转慢的企业往往选择的是高毛利率模式,追求的是绝对的利润而非销量,这有点类似于白酒行业中的茅台。

美克家居库存增加与当前的中美摩擦也有很大关系。为了跨越贸易壁垒,2018年美克家居在战略上重新布局,一方面在美国收购了个性化沙发定制商Rowe、设立了MAC设计研发中心,一方面在越南收购、投资了4家公司,将出口产能向越南转移,以获得更多成本优势。

这帮助公司实现了批发业务(全部为海外销售)全年营收12.2亿元,同比增长逾6成,但也直接增加了美克家居的后备库存。

综合来看,美克家居这种面向高净值人群、直营体系、国内国外多品牌运营的模式,是它净利润略低、存货增加、资产周转期长的原因,与其他资产更轻,更依赖经销商的同业相比,美克家居注定只能稳步增长。

3

尽管如此,市场普遍认为美克家居的增长动力依然充沛。

其一,虽然中国经济增长整体放缓,但高净值客户作为核心消费群体,未来仍将保持13%左右的增速。而《中国家具行业“十三五”发展规划》预测,“十三五”期间 我国家具行业会保持主营业务收入年均 9%-10%左右的增长。

这意味在消费升级的大背景下,作为高端家具龙头的美克家居,凭借已经具有的品牌和渠道卡位优势,至少将保持10%-15%的增长速度。而它正在深耕的二三线城市门店,也将有助于巩固其行业龙头地位。

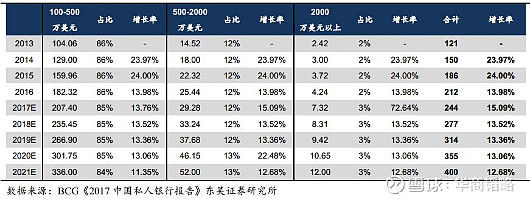

▲BCG中国高净值家庭数量(万户)

其二,美克家居全球扩充的制造区域及供应链,能够放大品牌及产品优势,打开更大的创新空间,让企业进入全球化品牌时代。

其三,当前已是体验式经济时代,全球众多一线品牌都开始重视体验式活动与体验式购物环境,美克家居作为一家以艺术为基因的公司,是国内用艺术体验赋能家居商业的样板案例。艺术与商业的充分融合,是美克家居在市场上的的 “杀手锏”。

其四,美克家居的多品牌优势比较明显,覆盖不同审美偏好的消费群体,尤其是面向中端市场、提供美式风格的ART&ART西区,价格下移同时采取加盟方式迅速扩张,预计今后将放量增长,成为另一个创造营收的主力,公司整体也从重资产运营向轻资产运营过渡。

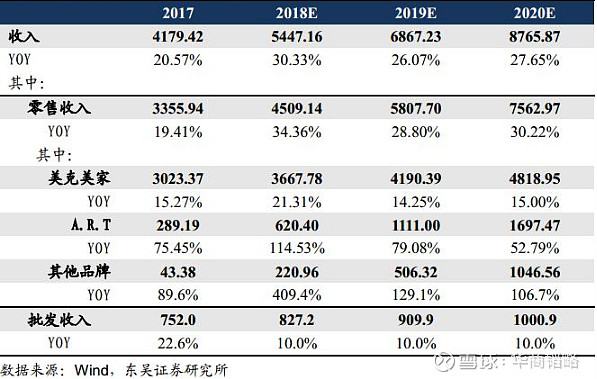

▲2018年5月市场机构对美克家居零售及批发收入拆分的预测(单位:百万元)

其五,美克家居的线上渠道现阶段占比不大,但增速明显,不仅有自己的电商平台和线上定制品牌,还与腾讯、IBM合作开展数字化营销,未来实现线上线下销售一体化,这块也是美克家居潜在的高增长点。

还有一点需要留意,2018年以来,美克家居多次回购股票并予以注销,截至2019年5月31日已经回购1.02亿股,占总股本的5.74%,累计支付的金额达4.65亿元。

通常情况下,只有当管理层对公司业务前景十分看好,认为股价远低于公司内在价值,才会用真金白银购回本公司发行在外的股票。

从2019年年初至5月9日,美克美家股价就增长了20%,市场预期美克家居2019/20两年的EPS分别为0.29元和0.33元,高于2018年的0.25元。

显然,美克家居作为高端家居龙头,基本面良好,发展稳健,市场品牌形象正面,是一家颇具成长性的企业,与那些爆雷的问题公司根本不具有可比性。

对于恐慌性抛售美克家居的股民来说,固然避免了可能的损失,但也错过一支基本面良好、仍有很大增长空间的股票。庄家也许正希望你现在割肉离场。

而对于等待市场机会的投资者来说,美克家居明显被低估,在股价止跌企稳时也许就是出手的机会,股价明显低于价值时,给我们留出了足够的安全边界。

——END——

图片均来自网络

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!