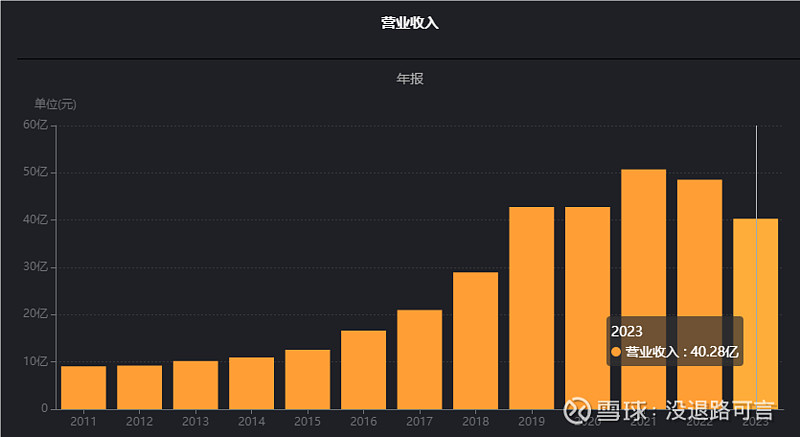

①主要指标,营业收入2021年达到高峰50.73亿,最近两年下滑,回到2019年水平,40亿左右。9年营业收入复合年化增长14%左右。公司2018年收购海外公司Ekornes AS,当年并表,2018年之前2017年就有21亿的营业收入,而2023年财报显示自主品牌曲美2023年收入只有11亿,这些年不仅没有增长,而且下滑严重。

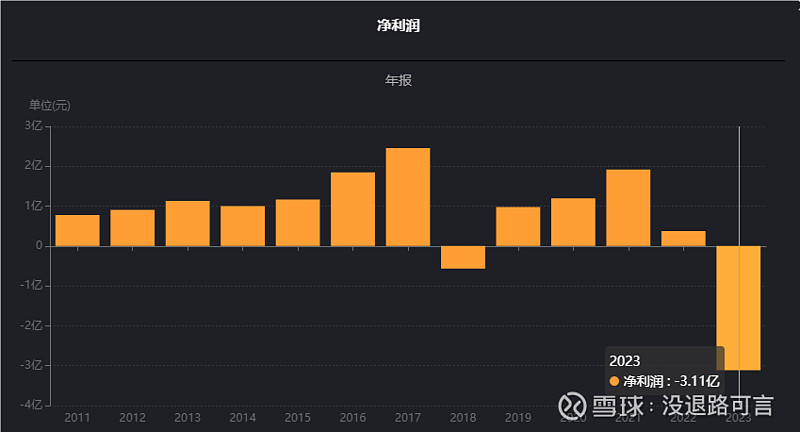

2018年之前没有收购海外公司一年最高还有2.5亿的利润,利润也是稳步向上的,收购之后有两年亏损,去年微利。财报中也有提到海外公司有大量有息负债,应该是大量支出利息。海外公司2023年亏损9500万。

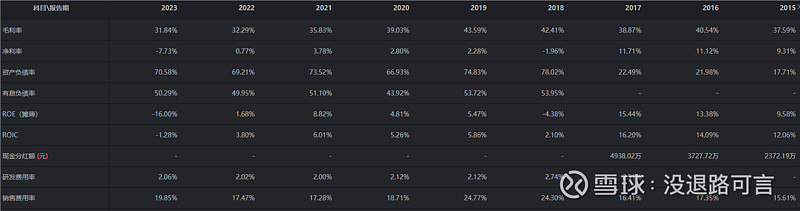

近些年毛利率和净利率都有所下滑,毛利率从2018年之前40%以上下滑到现在30%,净利率更是低的可怜,只有百分之几。负债率70%,有息负债高达50%。净资产收益率持续下滑到个位数到现在的负数。

这些主要指标持续恶化,所以股价连连下跌,现在市值不足18亿,已经跌到净资产之下。

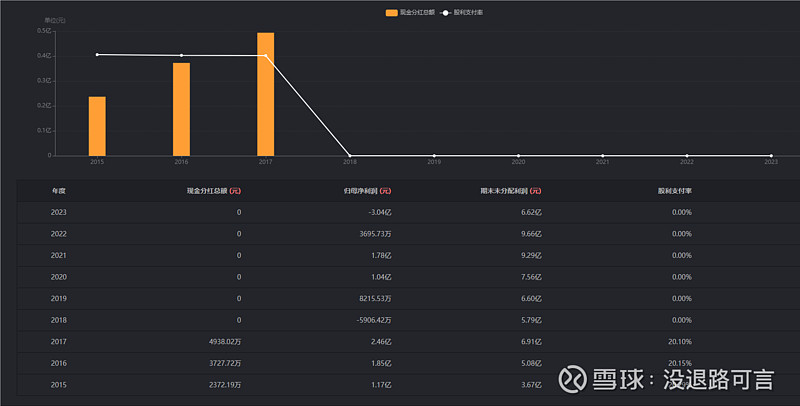

②分红,2015年上市后有3年分红,分红支付率在20%左右,最近6年没有分红。上市一共三次募集资金,一共募集了17.48亿。

③估值,由于去年亏损,今年市盈率-6倍。已经跌破净资产。

④历史收益,2015年刚上市最高市值140亿,目前18亿左右。2022年还有70亿左右,这两年跌去了75%,如果投资的了话,肯定是严重亏损。

⑤收益质量,销售商品提供劳务收到的现金和营业总收入比非常稳定,基本都在100%以上。经营活产生的现金流量净额/净利润,非常高,已经失真。

⑥现金流肖像,经营+投资-筹资-,经营活动产生的现金流还可以,基本能维持投资和筹资现金流的流出。

近9年净利润10亿,近9年购置固定资产、无形资产和其他长期资产支付的现金12.85亿,资本开支率128%,非常高,也就是赚的钱都投入到购置固定资产和无形资产,还不够。现金流还可以,所以能维持。

⑦资产负债结构,2023年总资产减少了69.57-76.26=6.69亿,负债减少了49.1-52.78=3.68亿,股东权益减少了20.47-23.48=3.01亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),13.08+0.158+1.6=14.8亿,占总资产的21.27%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),0.145+0.1+0.03=0.248亿,占总资产的0.3%,非常低,可以忽略不计。

货币资金7.2亿,占总资产的10.3%。利息收入6100万,利率8.4%,咋这么高?应收账款4.65亿,占总资产的6.68%。存货6.17亿,占总资产的8.82%。使用权资产2.668亿,占总资产的3.8%,租的房子和机器设备。无形资产除去土地18.4亿,占总资产的26.4%,非常高,商标权10个亿,客户关系8个亿。

商誉10.73亿,占总资产的15.4%,非常高,收购海外公司导致。

文华有息负债总资产的50.29%,非常高,一共34.78亿的借款,利息费用3.12亿,贷款利率8.9%,咋这么高?

资产负债结构看不是很好,商誉和无形资产占比太高了,占到了41.8%,都存在减值风险。还有大量的有息借款,一年利息要3个亿。

到底2023年为什么亏这么多?营收下滑是一方面,同时利息支出增加,还有资产减值和信用减值一共1.3亿,资产减值主要是存货跌价损失及合同履约成本减值损失,信用减值是应收账款坏账损失6100万。

⑧报告摘要:1、营业收入构成,自主品牌曲美2023年营业收入11.5亿,占比29.2%,其中定制家具6.5亿,成品家具4.1亿。海外收购公司Ekornes AS2023年营业收入28亿,占比70%,Stressless品牌21亿,IMG5.3亿,Svane1.69亿。92%收入都来源于经销店,直营和线上占比小。毛利率最高的是海外子公司品种Stressless舒适椅,38%,其次是定制家居31%。

2、2023 年,国内房地产市场下行,家具行业需求偏弱,境外市场仍然受到俄乌冲突及美联储加息影响,需求呈现疲软态势。海外融资成本持续走高,原材料成本高位回落,对公司盈利能力造成影响。可谓内外交困,国内房地产市场下行,需求下滑。国外利息高(有大量有息借款),运费高,需求疲软。

3、曲美经销商门店由去年1152下降至1082,直营门店由24家下降至20家,海外品牌由7712下降至7506,总体从8888下降至8607。想发展的话门店增加才对,迫不得已才会关店,未来1-2年营业应该不会有太大起色。

说真的曲美的产品我还是非常喜欢的,家里的两次买家具都是曲美的,非常符合我的审美,质量也非常好。不过这个行业竞争太激烈,客户可选性比较多,利润率比较低,不是一个好行业。