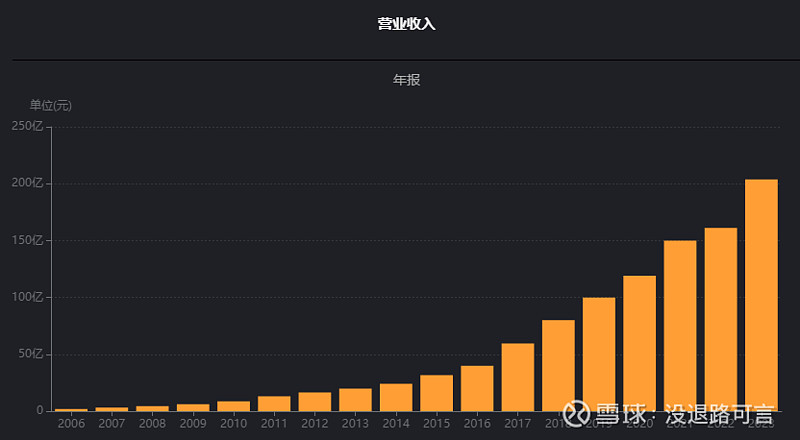

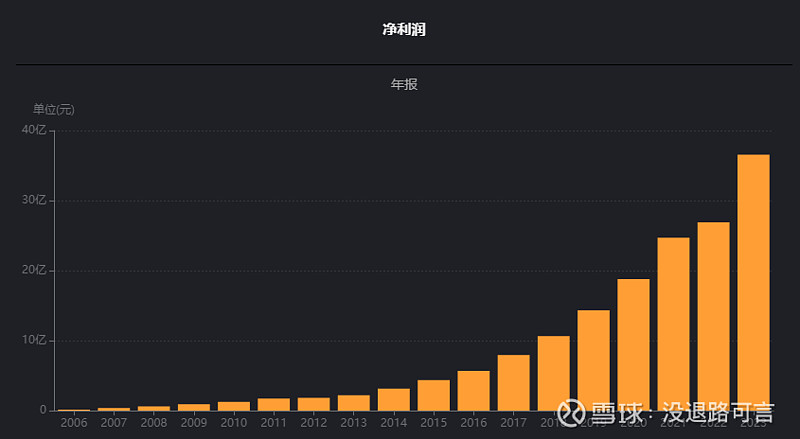

①主要指标,营业收入和净利润上市后稳定增长,从来没有出现过负增长。营业收入近10年复合年化增长率24%,净利润近10年复合年化增长率28%左右,增速高于营业收入。还是处于高速增长期,为什么股价就崩了呢?市场是对未来的预期,也许市场预期未来增速会放缓,当然也可能是市场在犯错误。记得海天股价高位下跌的时候营业和利润也没有下降的意思,2023年营业开始下降,利润也大幅下滑,股价已经腰斩,爱尔眼科会不会出现这样的情况?

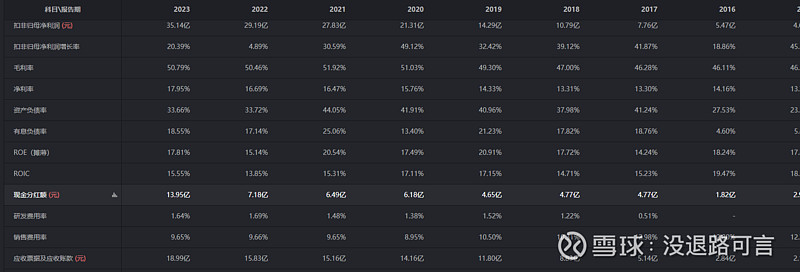

毛利率和净利率稳定,毛利率50%左右,净利率17%左右,并且这几年都还略有提升,说明市场竞争力强,盈利能力强。净资产收益率也很稳定,在15%-20%之间。资产负债率、研发费用、销售费用、应收账款都非常稳定。

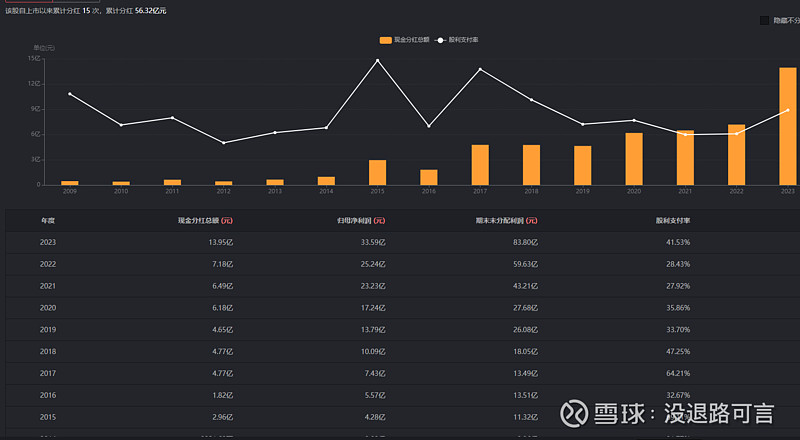

②分红,2023年分红14亿,分红支付率41%,在这几年中算是高的,如果按年初的股价计算,股息率0.75%,不是很高。前几年就更低了,因为之前估值太高,这几年平均股息率只有0.43%。近10年分红支付率在30-50%,个别年份在60%。

上市一共融资5次,共85.57亿,分红56.32亿,融资大于分红,不是很理想。公司处于快速发展时期,需要并购大量的医院,需要资金。

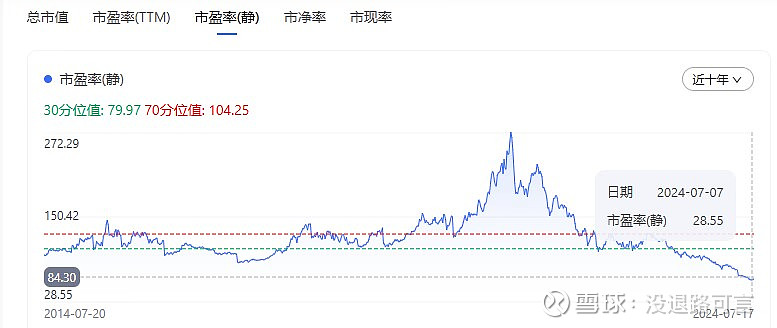

③估值,目前市盈率已经低于30倍,历史最低。2012年市场最不好的时候市盈率也没有低于过40倍,之后基本在60-100倍市盈率,2021年最高的时候300倍的市盈率。公司经过20多年的发展,已经占据了主要城市和市场,市场对公司高速增长的预期应该是没有了,所以市盈率才会大幅回落。以后能不能涨,要看公司有没有第二增长曲线了。

④历史收益,2014年1月2日后复权开盘价100,2023年11月7日开盘价1135,分红再投入,10年复合年化收益率28.5%。7年历史最高价2580,年化收益58.5%。2024年7月18日后复权价格660,11年复合年化收益率18.8%。

2014年1月2日市值133亿,2023年11月6日市值1710亿,年化收益率29.1%。7年历史最高价3690亿,年化收益60.7%。2024年7月18日市值1000亿,11年复合年化收益率20%。

虽然经历了大幅的下跌,市值跌去了70%,如果从10年的周期看,收益率也很高。

⑤收益质量,销售商品提供劳务收到的现金和营业总收入比非常稳定,接近100%。经营活产生的现金流量净额/净利润,也就是净利润含金量非常高,这几年在160%以上。这个值过高的话说明可能有大量的折旧摊销或资产减值,确实,公司有大量收购医院产生了商誉,2023年有3.8亿的商誉减值,固定资产折旧6.57亿。这个值当然是越高越好,说明收益质量高,如果过高的话,也需要知晓为什么这么高。

⑥现金流肖像,基本都为+--,并且经营活动产生的现金流大于投资和筹资产生的现金流,非常良好。

近10年净利润153亿,近10年购置固定资产、无形资产和其他长期资产支付的现金82.41亿,资本开支率53.8%,比较高。

⑦资产负债表,2023年总资产增加了301.9-265.8=36.1亿,负债增加了101.6-89.63=11.97亿,股东权益增加了=24亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),38.64+9.2+5.96=53.8亿,占总资产的17.8%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),8.11+3.45+12.52+0.25=24.33亿,占总资产的8%,非常低。交易性金融资产里面是银行理财和资管产品,其他非流动金融资产是投资的股权。

货币资金61亿,占总资产的20%。利息收入1.19亿,利率1.9%。应收账款18.99亿,占总资产的6.29%。存货9亿,占总资产的3%。使用权资产42.49亿,占总资产的14%,比较高,租的房子和医疗设备。

商誉65.33亿,占总资产的21.6%,非常高,收购医院产生,下面收购模式有详细介绍。

有息负债占总资产的18.55%,不低,一共56亿的借款,利息费用1.95亿,贷款利率3.48%。

⑧年报摘要:

1、国家统计局数据显示:截至 2023 年底,我国 60 岁及以上老年人口已从 2000 年的 1.26亿人增加到了 2.96 亿人,老年人口占总人口的比重从 2000 年的 10.2%上升至 21.1%;65岁及以上人口数已达 2.16 亿人,占总人口数达 15.4%。随着老龄化程度将持续加深,预计2050 年老年人口将达 4 亿以上。由此可以预见,人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长,老花眼相关治疗需求也将逐步提升。

另一方面,国家疾控局监测数据显示,2022 年我国儿童青少年总体近视率为 51.9%(其中,小学 36.7%,初中 71.4%,高中 81.2%),在已经近视的学生中,轻、中、高度近视分别占 53.3%、37.0%、9.7%,近视人群高发化、低龄化、高度化的形势仍很严峻。

2、公司作为全球性眼科连锁医疗机构,主要竞争者为国内各地一到两家综合性医院的眼科或眼科专科医院。

3、公司核心竞争力分析。1)分级连锁优势,截至 2023 年 12 月 31 日,公司境内医院 256 家,门诊部 183 家。2)全球资源优势,截至 2023 年 12 月 31 日,境外已布局131 家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。3)医教研平台优势,目前,公司已构建起“多院”“多所”“五站”“五中心”“四基地”“一平台”“一室”医教研一体化创新平台体系。4)管理体系优势。5)技术与人才优势。6)激励机制优势。7)多层次服务优势。

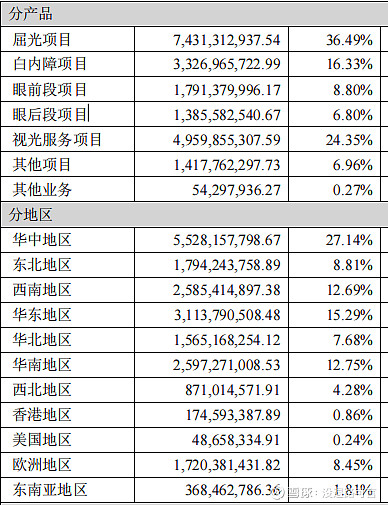

4、营业收入构成,毛利最高的就是屈光和视光服务项目,毛利率高达57%。

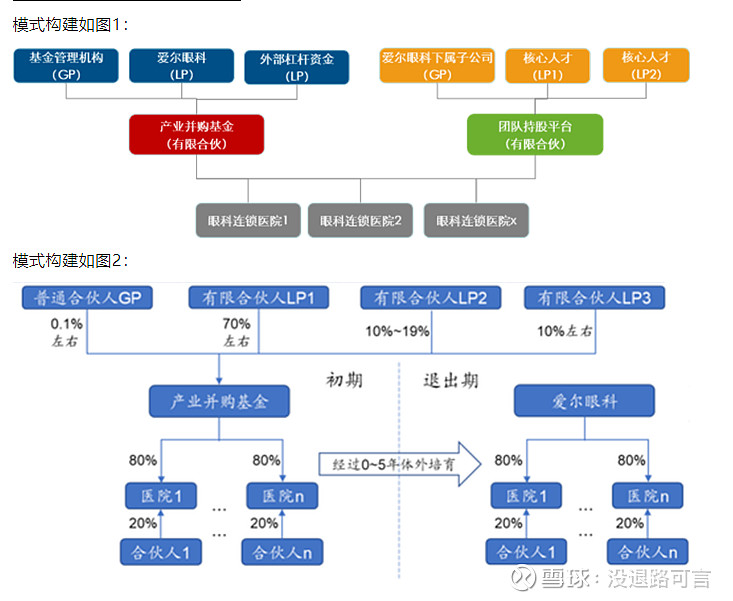

5、爱尔眼科的并购发展之路,爱尔眼科能极速崛起,与其并购基金扩张模式关系密切。“上市公司+并购基金”,实现双轮驱动是爱尔眼科高增长的秘诀。

具体做法是:爱尔先成立一家有限合伙企业,医生出钱当有限合伙人,只有分红权没有决策权,爱尔子公司当普通合伙人,再通过产业并购基金用10亿撬动了165亿资金,和有限合伙企业入股各地医院。各入股医院稳定盈利后,再由上市公司以股票+现金收购它,这样自己不用亲自建医院,只需要买盈利的医院就可以了,所以爱尔能实现在三年时间收购120家医院。而且,为了尽早实现盈利套现,医生也更加尽职尽责,平均每天要做10台手术,年收入也超过此前的3倍,最高的有14倍。

不难看出,通过与并购基金合作,爱尔眼科可以将拟收购企业进行表外孵化,减少了处于亏损期的新设医院对公司财报的冲击,实现短期利润波动和长期业绩增长的平衡。不过,由于是以溢价的模式进行收购,爱尔眼科持续并购扩张的同时也导致上市公司产生较大额的商誉。截至2023年年末,爱尔眼科商誉金额已经高达65.33亿元,2014年末这一金额仅为2.49亿元。

不断攀升的商誉自然给爱尔眼科带来了一定的减值压力。2020年-2022年,爱尔眼科累积计提商誉减值分别为7.88亿元、9.87亿元和11.27亿元。2023年,爱尔眼科再次计提商誉减值准备3.84亿元。除了商誉减值风险之外,部分投资者认为爱尔眼科产业并购基金有点像关联交易,存在利益输送之嫌。毕竟,爱尔眼科所收购的医院都是并购基金前期设立的,高溢价收购代表着上市公司的资金最后流入了特定受益人的腰包。

⑨企业文化。爱尔使命:使所有人,无论贫穷富裕,都享有眼健康的权利。

爱尔价值观:关爱患者,尊重员工,回报社会。

爱尔精神:责任,协作,创新,奉献。

经营理念:我们以爱心致力于人类的眼健康事业,顺应国家政策和行业发展趋势,本着责任、协作、创新、奉献的团队医疗精神,践行长期主义,共享全球眼科智慧,整合各类资源,与眼科同行、合作伙伴一道,不断提高医疗技术水平、创新医疗服务模式,持续开发和满足患者的需求,使所有人,无论贫穷富裕,都享有眼健康的权利;也使我们自己在学科建设、数智医疗、人才发展、创新管理、关爱患者、尊重员工、回报社会等方面,成为眼科行业的典范。