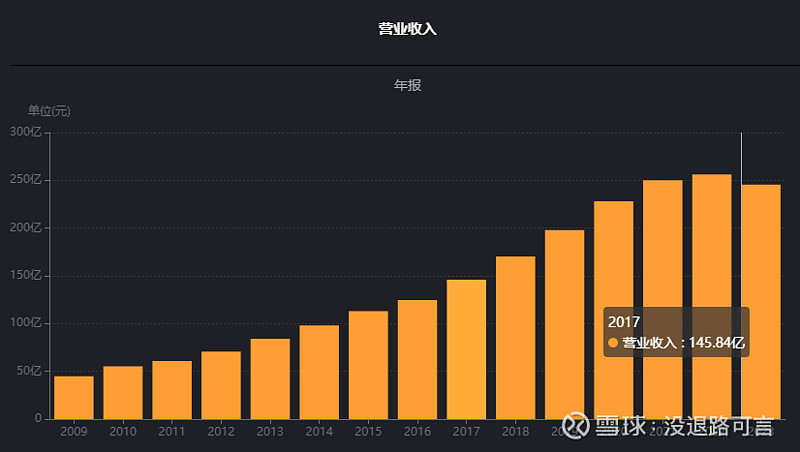

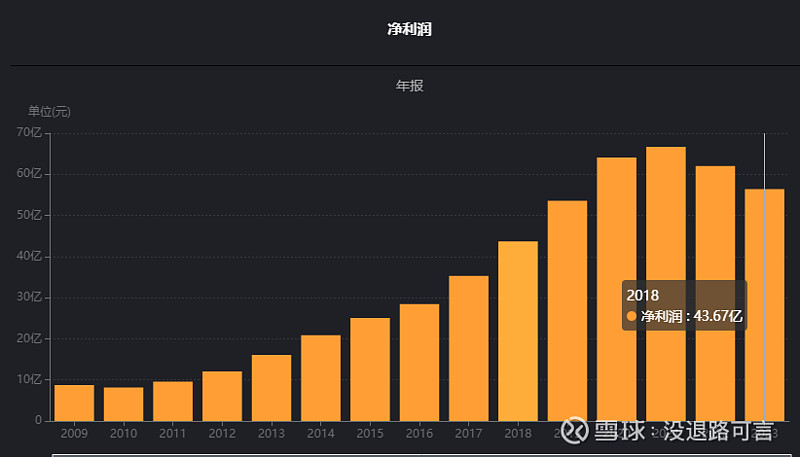

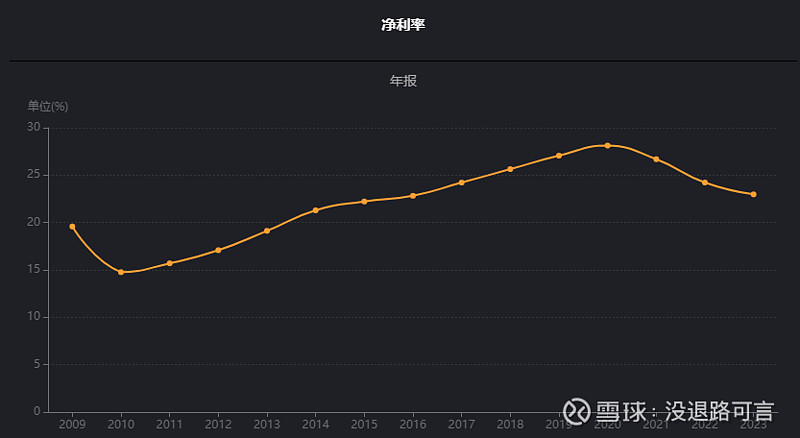

①主要指标,2022年营收还在增长,但增速在放缓,2023年营收下滑4.1%,多年来首次负增长。净利润在连续多年增长后,2022年是第一年负增长,连续两年下滑,从2017年开始增速在下滑。毛利率从2019年开始下滑,净利率从去年开始下滑,下滑幅度不是很大,但没有止住的意思。

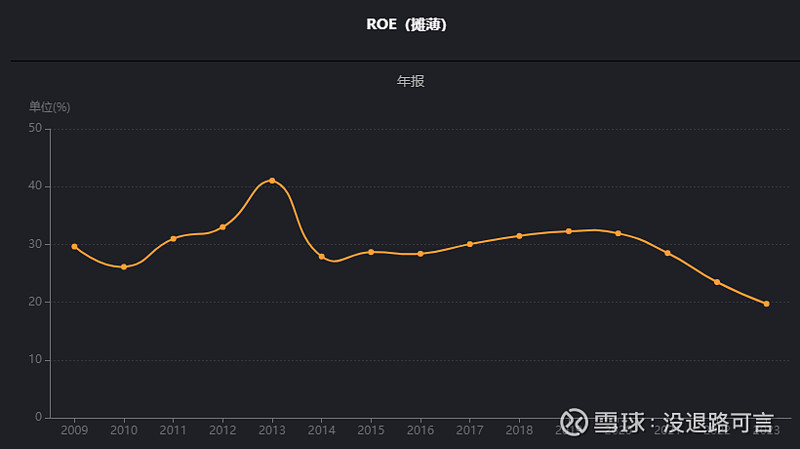

净资产收益率也在下降,之前维持在30%以上,2022年降低到了23%,2023年下滑到19.7%。有息负债和应收账款略有增加,销售费用、研发费用基本持平。

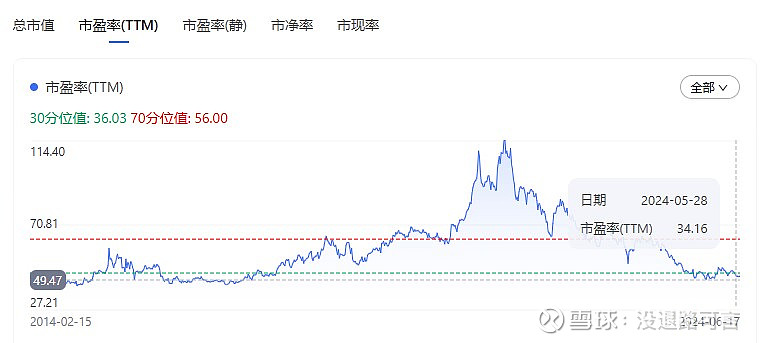

②估值,静态35倍市盈率,动态市盈率26倍,可以说恢复到正常水平。2021年巅峰时期最高120倍的市盈率,很显然这么高市盈率买入的话就是赔钱的买卖。去年到现在一直杀估值。这个市盈率虽然占不到市场便宜,但从长期看应该也吃不了亏。

一些大的龙头公司市盈率刚上市的时候也是非常高,因为这个时候公司在快速发展,营收和净利润快速增长,但大到一定程度,增速放缓的时候,市盈率也开始下降,市场也不会给这么高的估值。现在伊利的市盈率都跌到了20倍以下,市场认为它已经足够大,未来增长空间小。市盈率高低和利润增速有关。

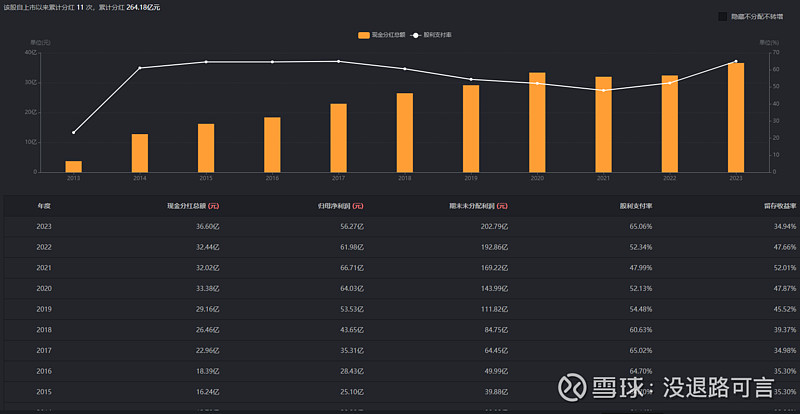

③股息,2023年10股分红6.6,分红支付率62%,按现价计算1.8%,历史平均1%。主要是之前股价太高了。分红率在50%上下。

2014年上市募集了18.38亿资金,上市11年分红264亿,非常非常厉害了。

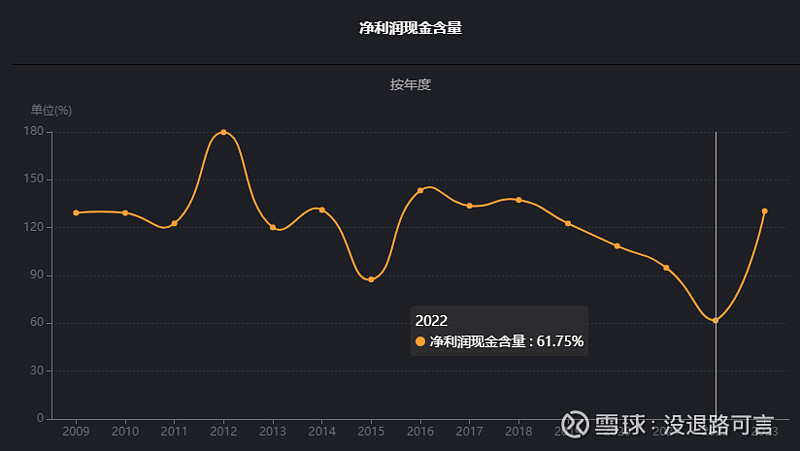

④收益质量。销售商品提供劳务收到的现金和营业总收入比一直大于100%。经营活产生的现金流量净额/净利润,也救市净利润含金量波动有点大,去年63%,今年130%,总体基本能在100%以上。经营活动产生的净现金流2022年只有38亿,2022年净利润62亿,少很多。2021年少3个亿。之前都是一直大于1的,这两年为什么产生的净现金流少于净利润了呢。收益质量这两年明显下降是什么原因造成的,存货增多?应收账款增加?经营现金流减少了25个亿,流入少了18亿,留出增加了7亿,购买商品和劳务比前一年增加了11个亿。

⑤现金流肖像。2023年+--,奶牛型。净现金流2021年和2022年为负,也就是经营活动产生的现金流已经弥补不了往外投资和分红还款流出的现金流了。2023年回正,去年和前年投资较多。

近10年产生的净现金流68.27亿。资本性开支,近10年79.5亿,近10年净利润415亿,占比19.3%。

近11年产生的净现金流105.16亿。资本开支,近11年98.44亿,近11年净利润471.42亿,占比20.8%,正常水平。

⑥历史收益情况。海天后复权2014年1月2日价格71,10年后308,年化15.8%。7年历史最高年化收益率45%。

2014年1月2日市值500亿,2024年5月18日市值2100亿,年化收益率15.8%。7年历史最高市值6900亿,年化收益45.5%。

⑦资产负债结构。2022年总资产增加了340.6-333.4亿=7.2亿,负债减少了98.38-71.75亿=26.63亿,净资产增加了268.8-235=33.8亿。2022年净利润66.71亿,分红32.44亿,34.27亿。净资产增加和利润基本一致。

2022年底货币资金182.2亿,利息收入(存款及应收款的利息收入)7.5亿,年化4.1的收益,似乎是有点高了。现金流量表中存款利息收入5.66亿,年化3.1%,其中有90亿是银行存款,可随时支配使用的,其他的估计是保证金,或理财类的。利息费用1450万,文华2.76亿的有息负债,贷款利息5.2%,差不多。

2023年总资产增加了384.2-340.6=43.6亿,负债增加了93.91-71.75亿=22.16亿,股东权益增加了290.3-268.8=21.5亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),46.09+14.6+8.1=68.79亿,占总资产的20%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),58.41+0.04=58.45亿,占总资产的15.2%。交易性资金资产里面都是债务工具投资,非常很低的债券。

货币资金216.9亿,占总资产的56.45%。利息收入6亿,利率2.78%。应收账款2.23+1.8亿=,占总资产的1%。存货26.19亿,占总资产的6.8%。有息负债略有增加,大概有4.9亿,占总资产的1.29%。利息支出大概1100万。

非常简单的一家公司,专注主营业务就是打酱油,不搞金融投资。这两年价格大幅下跌主要原因应该还是营收和净利润下降,市场预期高增长未来不可持续。

⑧报告摘要:管理层讨论与分析,先坚定发展和追求时代变革的信心,说到主要产品,酱油蚝油酱和料酒,消费者需求多元化,更加注重健康,推出0添加系列、有机系列、薄盐系列、无麸质酱油、素蚝油等众多系列产品。海天以7.98亿,消费者渗透率83.9%。企业经营注重渠道和研发,提升效率,注重环保。

收入占比,酱油占50%,其次是蚝油17%,酱占10%。线下销售219亿,线上销售8.9亿,线上占比还是非常小。线上上一年度9.8亿,没有增加,还是下降的。

制造成本,直接材料占83%,制造费用占8.6%,人工不到3%,运费4.74%。

研发投入7.15亿,占营业收入的2.9%,这个比例还是挺高的。研发人员626人。

⑨企业文化:品牌使命:传扬美味事业,酿造美满生活

继承中国美食传统文化和工艺,不断创新发展“中国味”的新高度,让中国人每天享受丰富美味的调味品,让中国美食文化传扬世界各地。让更多人用上高品质的海天产品打造受人尊敬的国际化食品集团

品牌愿景:让更多人用上高品质的海天产品,打造受人尊敬的高品质食品公司。

通过高水平的制造技术和遍布全球的营销网络,将各种高品质的美味和美味食品送到全世界的消费者手中,让世界因海天的美味更添欢乐和健康。

品牌主张:生活多美味

作为健康美味与美好生活的制造者,海天希望,在消费者使用海天的时候,海天丰富的、高品质的、创新的、超越所需的产品,总能带给他们信心和创造的乐趣,并因应海天,发现、创造、享受、分享、感动生活中的美味,实现“生活多美味”。

核心价值观:守拙择善,务实创新。守拙:坚持传统工艺,坚持简单作风。择善:只选择善的、好的、对的。务实:实事求是,实干求成。创新:永远领先别人半步。

核心竞争力方向:以品质为本

海天竞争力是海天生存的根本。产品、网络、科研、规模,都是海天在业内的竞争优势所在,并将在以后长期坚持和强化这些优 势。众多优势中的重中之重,核心优势无疑是品质,海天因品质而成功,并将在以后因为品质优势的强化凸显而更加成功。