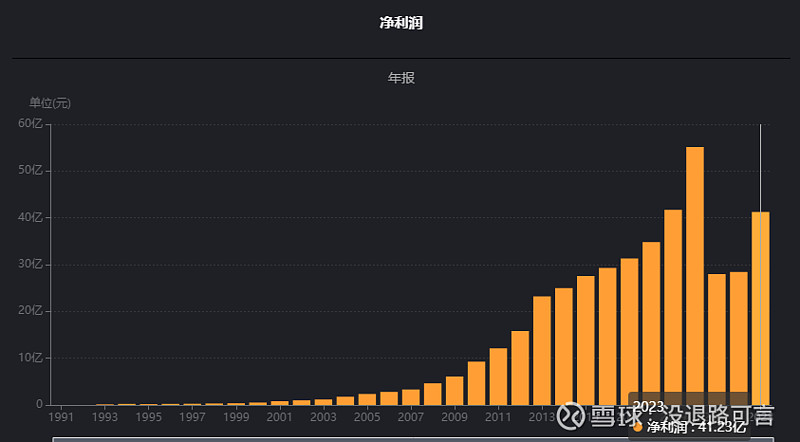

①主要指标,营业收入非常稳健的增长,除了2022年微增之外,年化增长10%左右。净利润2020年达到顶峰55亿,2021和2021大幅回落至30亿左右,应该是炒股导致的大幅波动,2023年回归到正常,40亿左右的利润。

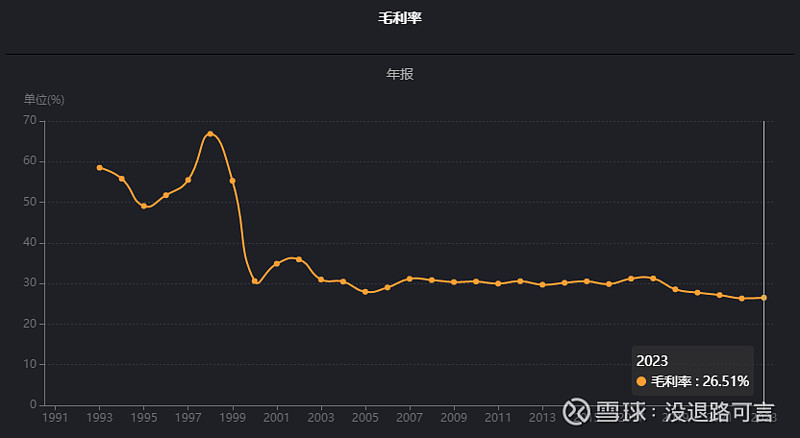

毛利率近几年稳定,维持在26%上下,比2018年之前30以上的毛利稳定略降,净利率最近3年也有所降低。净资产收益率2017年之前基本都维持到20%以上,混改之后下了一个台阶,目前8%-15%,这个收益率是不及格的。

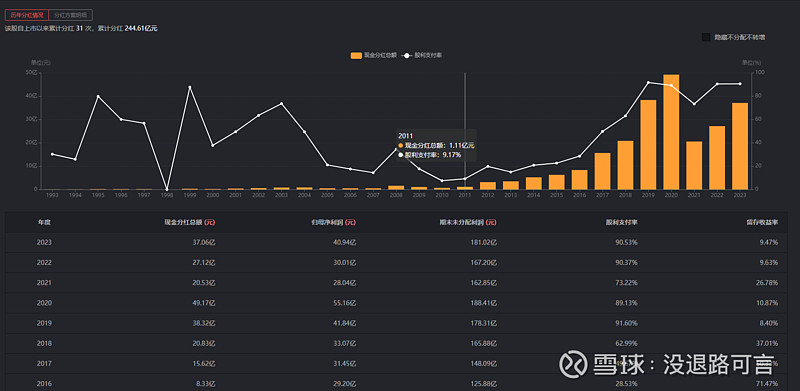

②分红,2023年分红率92%,从2019年开始分红率大增,70-90%,也是许陈发树入股的原因,之前分红很少,20%左右。今年股息率达到4%,近5年平均2.92%。

1993年上市募集6700万,1995年配股募集2022万,1999年配股募集1.23亿,2008年增发募集13.64亿,2019年增发募集510亿(这里不太懂)。上市31年累计分红244.6亿。

③估值,目前市盈率23倍左右,处于30分位值27以下,估值不高。低估和高估一是和历史比较,二是和无风险收益比较。低估的时候一定要考虑市场为什么低估它了,什么原因导致的,这个原因是不是对公司经营产生质的影响。

④现金流肖像,2023年为++-,2022年为+--,但净现金流为负的。近10年产生净现金流12.25亿,现金流不是很稳定,10年里面有4年都是负的净现金流,并且有两年金额还特别大。老母鸡型,投资活动现金流流入说明企业不再投资,成长或许已经成为过去,只要售价不高,股息率可以还是值得拥有的。

资本开支,近10年40.25亿,近10年利润342.4亿,占比11.75%,不高,属于那种投入小回报大的公司。

⑤销售商品提供劳务收到的现金/营业总收入,很稳定的,都在100%以上。净利润含金量不稳定,忽高忽低,2021年最高180%,2019年和2017年在50%以下。10年只有3年在1之上。有利润的营收,有现金的利润。

⑥历史收益情况。1993年上市后复权股价10左右,目前1260左右,31年复合年化收益率17%。1993年上市市值8.4亿左右,目前920亿,31年复合年化收益率16.5%。

最近10年,2014年1月3日973元,目前1260左右,10年复合年化收益率2.8%左右。2014年1月3日,市值700亿,目前920亿,10年复合年化收益率2.8%左右。

⑦资产负债结构。总资产增加了537.8-533.2=4.6亿,负债减少了147.9-138.8=9.1亿,净资产增加了399.1-385.3=13.8亿,2022和2023年净利润基本都分红了。

货币资金142.2亿,占总资产的26.4%,利息收入3.15亿,利率2.2%。存货64.4亿,占总资产的12%。

应收账款101.9亿,占总资产的18.9%,应该绝大部分都是省医药的应收账款,这生意不好赚,不赚钱不说,还赊账。2023年信用减值1个多亿,占利润的2.8%左右。2022年信用减值7.24亿,占利润的21%。

短期借款17.47亿,没有长期借款,文华有息负债19.95亿,和资产负债表差不多,利息支出4960万,贷款利息2.48%。手里的货币资金完全可以覆盖短期债务。

生产资产(固定资金+在建工程+工程物资+无形资产里面的土地)26.63+5.3+5.8=37.73亿,占7%。轻资产。

非主营业务/总资产,非主营业务资产包括:交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等。15.91+115.4+0.71+3.25+0.4+1.5=137.17亿,占比25.6%,这个比例不小。交易性金融资产包括:7200万的中国抗体和7200万的健倍苗苗股票,小米和一些基金都卖掉了,小米亏4个亿。长期股权投资主要是对上海医药集团的投资113亿,其他权益类投资7100万是对一个项目的投资。其他非流动性金融资产,对雅各臣投资,目前亏损。

⑧财报摘要:2023 年,云南白药继续保持了在多个业务领域的市场领先地位。公司核心产品云南白药(散剂)占据肌肉-骨骼系统骨伤类全身用药中成药零售市场份额 14.5%,市场排名第一;云南白药气雾剂在肌肉-骨系统关节和肌肉疼痛局部用药中成药气雾剂零售市场份额 91.0%,市场排名第一;云南白药创可贴占外用止血类(含药)创可贴零售市场份额 66.5%,市场排名第一(数据来源:中康开思系统)。云南白药牙膏2023 年斩获 24.60%的国内市场份额,保持行业市场份额第一的位置(数据来源:尼尔森零售研究数据YTD2312)。医药流通板块,省医药公司在云南省县级以上公立医院市场持续保持区域性领先地位。

全年实现营业收入 391.11 亿元,药品事业群主营业务收入 64.81 亿元,同比增长 8.16%,占营收比例为16.5%。白药系列核心产品保持了较好的增长态势,毛利率为 70.6%,其中云南白药气雾剂销售收入贡献超过 17 亿元,同比增长 15.27%;云南白药创可贴、云南白药膏、云南白药(散剂)、云南白药胶囊等产品销售收入过亿,其中云南白药膏销售收入过 9 亿元,云南白药胶囊销售收入过 6 亿元,云南白药(散剂)及云南白药创可贴销售收入过 3 亿元;其他品牌中药类产品增长亮眼,蒲地蓝消炎片、藿香正气水销售收入均实现过亿元,分别同比增长近 16%、124%;用于妇科消炎的产品宫血宁胶囊销售收入实现同比上涨 47%。植物补益类产品亦取得良好增长,其中气血康口服液实现销售收入 2.31 亿元,同比增长 15%。

健康品事业群通过挖掘存量潜力,主营业务收入保持稳健增长态势,实现营业收入 64.22亿元,同比增长 6.50%,占营收比例为16.4%。口腔护理领域,云南白药牙膏国内市场份额 24.60%(数据来源:尼尔森零售研究数据 YTD2312),继续保持市场份额第一。

中药资源事业群以用户价值需求为出发点和落脚点,通过升级打造可持续的中药资源产业平台,在优质高效保障公司内部资源需求的前提下,实现对外收入 17.1 亿元,同比增长约 22%,占营收比例为4.3%。

在医药流通行业增速有所放缓、市场竞争加剧的背景下,省医药公司实现主营业务收入244.90 亿元,同比增长 5.63%,占营业收入的62.6%。这块业务毛利非常低,只有6%左右。

李少春先生认为,企业数字化的目标是持续围绕着效率提升。在企业推进数字化的不同阶段,需要持续贯彻利用前沿的科技和先进的理念、流程工具和人才来推动集团数字化建设。数字化1.0阶段的效率提升主要依靠将线下的业务行为搬到线上,利用业务数字化工具提升业务运营的效率。数字化2.0阶段聚焦全域业务数据分析带来的效率,实现企业“上帝视野”数据驱动的管理和经营。数字化3.0阶段是超级自动化的效率实现,是把行业和产业链的外部数据和企业的内部数据链接在一起;把过去和现在的数据链接在一起;把企业执行数据和企业经营结果数据链接在一起;把消费者需求数据和产品研发生产数据链接在一起。在AI大模型的时代,企业的决策不再是靠经验和普世的规则,而是依靠全链条的数据洞察、机器学习和AI判断,结合外部的生态链和行业的洞察实现自动化,是企业超级自动化的新效率时代。

⑨总体看下来,感觉公司发展是遇到了瓶颈,市场也没有给太高的估值,东阿阿胶片仔癀都是40倍以上的市盈率,而云南白药只有20倍多。近10年股价也没有太多的上涨,年化收益率只有不到3%。公司主打的产品依旧是云南白药产品和牙膏,构成公司主要收入,其他发展了很多产品,比如面膜、茶叶、洗头膏、健康品等,但是都不怎么赚钱。云南白药和牙膏产品目前市场占有率都是第一,我觉得公司是有这方面基因的,一旦入局就要成为行业第一。

没有看到公司新的增长点之前,我觉得也就算个养老股。最近云南白药内部爆出很多问题,前董事长和高管被查,第三大股东退出,陈发树辞职,不知道对市场有什么影响,目前看是没有。我个人感觉混改后引入陈发树并没有给云南白药带来什么好处,他就是资本运作起家的,炒股的思维,拿公司的钱炒股这几年没挣钱。各项财务指标都是下降的,分红到是增多了。陈发树入股弊大于利,我觉得早晚退出。退出后云南白药还是云南白药。如果此次事件造成一定影响,导致股价下跌,到时候可以关注下买入的机会。