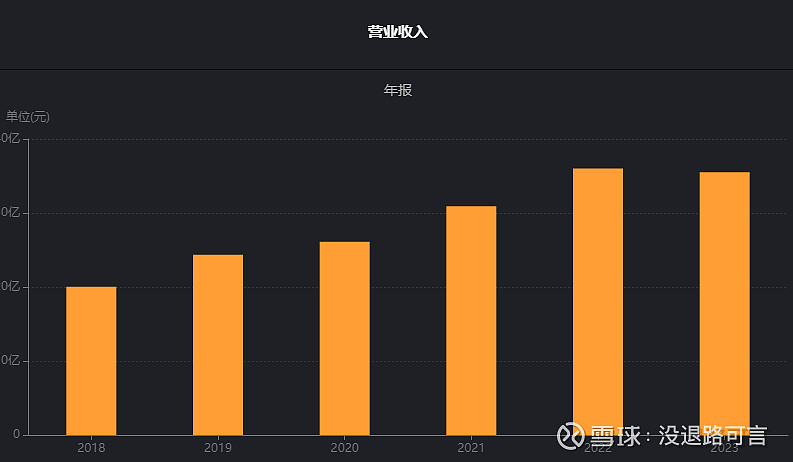

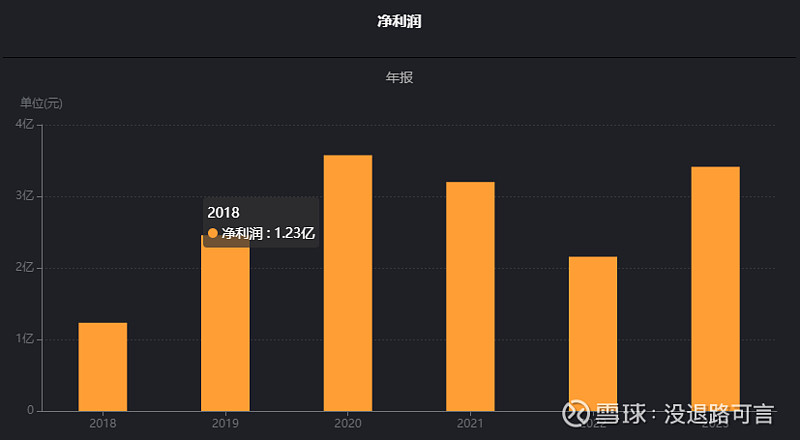

①主要指标,营业收入连续几年上涨后今天开始下滑,2023年微降1.5%。净利润相较于去年是大幅增加的,但还是维持在前两年水平上。门店数量是在增长的,2021年4700家,2022年5700家,2023年6200家,但是营业收入并没有门店增长的快,到了2023年反而是下降的,说明单个门店销售是下滑的。

毛利率和净利率去年较低,今天恢复正常。原材料主要是鸡鸭鹅牛肉和豆制品,2022年毛利净利低应该是原材料价格高导致的。后期也会面临这个问题,毛利率和净利率受原材料价格影响大。

净资产收益率前几年在30%上下,2023年为16%,下滑幅度大。销售费用6.1%,大幅增加,原因是收购的新的品牌投入广告费用和宣传费用增加导致。资产负债率相较于前几年明显下滑。

②估值,静态市盈率21倍,动态市盈率32倍,这个市盈率对于一家新上市的公司来说不高。2022年上市后市盈率基本维持在40倍以上。

③分红,去年分红3.1亿,分红支付率139%,今年分红3.3亿,分红支付率99.41%。股息率在3%以上,非常高了。

2022年上市募集了5.6亿,计划建设宁国工厂二期投入2亿,荣昌工厂1.2亿,仓储基地8000万,现在全部够暂停了,去建设海南工厂,投入一个亿。而上市后大手笔分红,去年分红3.1亿,今年分红3.3亿,这两年利润全部都分了,这不相当于把募集的资金都分红了吗?和桃李感觉差不多了,一边是利润下降,公司现金流紧张,一边是大手笔分红。这样的大股东和管理层真的要怀疑上市的目的,是不是就是为了圈钱?

④历史收益情况,2022年9月份上市后价格30左右,1年半的时间跌到17左右(6月6日),跌幅43%。

⑤现金流肖像,2023年+--奶牛型,但经营活动产生的现金流无法覆盖投资和筹资的流出。近6年经营活动产生的现金流24.82亿,投资活动产生的现金流流出19.16亿,筹资活动产生的现金流流出2.05亿,净现金流3.61亿。

近6年资本开支(购建固定资产、无形资产和其他长期资产支付的现金)为12.45亿,近6年净利润为16.04亿,资本开支率为77.6%,非常高了。主要是全国布局,需要建设工厂,产品属于鲜食,不能长期长距离运输。形成了目前以宁国、武汉、连云港、山东、重庆等5家工厂辐射全国的产能布局。以后资本开支肯定会降下来。

⑥收益质量,销售商品提供劳务收到的现金和营业总收入维持在110%以上。经营活产生的现金流量净额/净利润,也就是净利润现金含量,100%以上,这两年更是高达160%以上,可能是有大量的折旧摊销导致。

⑦资产负债结构。2023年,总资产增加了29.03-27.44=1.59亿,负债增加了8.19-7.28=0.91亿,净资产增加了20.84-20.17=0.67亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),9.74+0.418+1=11.158亿,占总资产的38.4%,重资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),7.96+0.4=8.36亿,占总资产的28.8%。7.96亿的交易性金融资产为银行理财产品。

其他资产,货币资金4.258亿,占总资产14.68%,利息收入674万,年化收益率1.58%。应收账款1.02亿,占总资产3.5%,非常低。存货1.433亿,占总资产4.94%。

货币资金/有息负债(长期借款+短期借款+一年内到期的非流动负债),有息负债率3.83%,大概1.11亿的有息负债。手里的货币资金完全可以覆盖有息负债,利息支出275万,贷款利息2.47%。

资产负债结构也是非常的简单,专注主营业务,不搞乱七八糟的投资。

⑧年报摘要,公司官网没有找到企业文化和价值观相关的内容,年报中有这样的描述:公司正稳步朝着打造“以佐餐美食为主、休闲美食为辅”的美食生态圈之核心战略目标迈进。继续坚持“好原料+好工艺=好产品”的核心理念,将品质优秀的产品带给消费者;公司将继续秉承“食品工业就是道德工业,食品工程就是良心工程”的企业理念。

对外收购,公司于 2022 年收购的冯四孃跷脚牛肉已成功跨越 100 家门店的门槛,并实现了营业收入和利润倍增。2023 年,公司继续投资了老韩煸鸡、京脆香等同样具有极致美食追求和匠心传承的品牌,通过在供应链服务、信息化管理、区域覆盖、品牌宣传等多个领域深度合作,实现互联互通、互利共赢,共同为中国连锁餐饮行业发展开辟新空间、注入新动能。

成立海外发展事业部。为加快海外业务拓展,2023 年 5 月份,公司成立海外事业部,并对第一批开拓海外市场人员进行业务管理、模拟实操等方面培训。在公司高层的带领下,团队分别对澳洲、美国市场进行了深入调研与市场环境考察,成功签订了澳洲的代理协议,并与大华集团和创丰集团在美国市场开拓方面达成战略合作。紫燕食品将携手合作伙伴共同开发海外市场,致力于将紫燕美味带给海外华人同胞。我觉得先把国内发展起来再说吧。

全国门店总数 6205 家,同比增长8.96%,营收下降了1.46%,说明单个门店销售额降低了不少。研发费用810多万,研发人员39人,占2%,感觉太少了,并且高中及以下人员是22人。

紫燕的加盟费收入6000多万,只占到营收不到2%,比例很小。紫燕的加盟模式和奶茶店还不太一样,紫燕实际是不需要什么设备的,加盟不用买设备,对公司来说少了一块收入,只有卖货的收入。

⑨当我做完紫燕财务分析之后,我感觉我犯了一个错误,通过公司大手笔分红判断大股东圈钱感觉不够客观。我也确实不理解为什么这么大手笔分红,赚的都分了,并且募集的资金并没有投入到当初计划的项目中。公牛也是2019年上市的,上市后也是大手笔分红,当然没有紫燕这么多。公牛上市募集了35亿,这5年分红了96亿,而我对公牛的大手笔分红却认为它非常优秀。这里感觉是太主观了,是通过股价给公司一个定性的分析,然后同样一件事却产生了完全相反的观点。

我又看了公牛的年报,公牛也有把募集资金变更投向和补充流动性的情况,不过不像紫燕这么严重。#紫燕食品# #紫燕百味鸡# $紫燕食品(SH603057)$