①主要指标,和万科情况差不多,营业收入2022年达到高点后开始出现负增长,可预期的2024年应该还会继续下滑。龙湖营业收入下降30%,毛利下降40%,净利下降50%。毛利率净利率和净资产收益率相较于巅峰时期也是腰斩,这不是公司的问题,是行业的问题,整个市场都不好,下滑少的就算好的了。龙湖是民营房企里面的一面旗帜了,其他大都陷入亏损。现在房企里面应收继续增长的也就那几个央企了,保利华润。

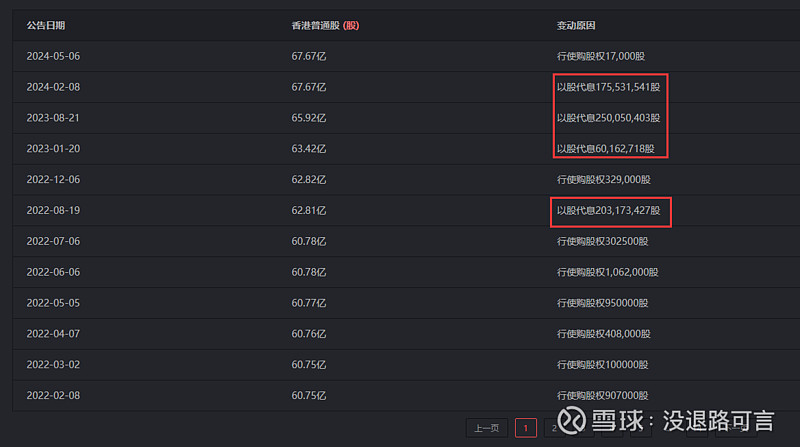

②分红,2023年分红减少,每股分红0.6港元(年中和年末分两次),按年初价格11计算,股息率大概5.5%,分红支付率30-50%,较为稳定。不过从2022年开始公司通过发行新股可以以股代息,导致股本从60.78亿股增加到67.67亿股,据说大股东选择了要股份。从这一点也可以看出行业不好公司资金不充裕,不过公司选择给大家自己选择的权力,要现金和要股票都可以。

③估值,最近这几天涨了不少,目前市盈率6倍,2月份最低的时候静态市盈率2倍。6倍也处于30分位值以下,近10年最高市盈率在2021年,大概15倍左右。市场下行阶段,现在购房者还是很悲观,甚至可以说之前房价会一直在涨的信仰已经破灭了。在这样的环境中,市场给出极低的估值也是正常的。我觉得目前市场还没有达到止住下行趋势,达到一个平衡。如果从长远看,我不是很悲观,大家已经形成了市场不好的一致观点,价格当然也已经体现了悲观的预期,未来要更乐观一些。我觉得中国还需要房地产企业,整个行业不会消失,房地产在经济中的比重在哪个国家都是非常重要的。

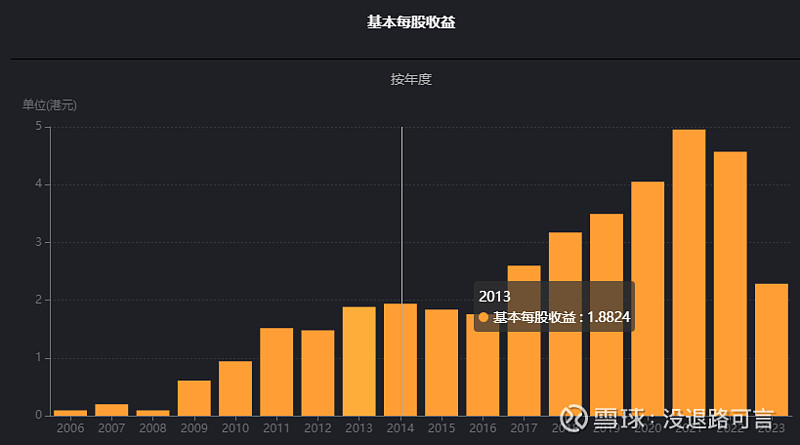

④历史收益情况,2014年1月2日开盘价11.5,2024年5月16日25左右,分红再投入,10年复利年化收益率8%。2021年高点58,7年历史最高价年化收益26.2%。

2014年1月2日市值582亿,2024年5月16日市值930亿,年化收益率5%。7年历史最高市值3000亿,年化收益26%。

2009年11月份上市,市值400亿左右,到今天2024年5月16日930亿,整整15年的时间,复合年化收益率6.3%。2021年4月份最高市值3000亿,复合年化收益率18.5%左右。

2009年11月上市后复权股价8快左右,到今天25左右,整整15年的时间,复合年化收益率8.5%。2021年4月份最高市值59,复合年化收益率18%左右。

⑤现金流肖像,经营活动产生的现金流这些年都是正的,2023年是330亿,远高于120亿的净利润,不过去年少,不到100个亿。投资支付的现金流这些年都是负的,说明企业一直在对外投资,不过这两年和前些年没法比了,之前最高一年1000亿,现在100多亿。筹资活动产生的现金流这两年为负,之前都是正的,说明企业之前投资这么多依靠筹资,这两年融资渠道被堵死,企业开始还钱。

10年经营活动共产生现金流3570.48亿,10年投资活动共产生现金流-4568.13亿,10年筹资活动共产生现金流1446亿。10年产生净现金流448亿。

⑥收益质量,10年经营活动共产生现金流3570.48亿,近10年净利润为2025.54,3570.48/2025.54=170%。经营活产生的现金流量净额/净利润,也就是净利润现金含量10年维度看还是非常高的,赚的利润都产生了现金流。不过最近三年比例大幅下滑到80%左右,是不是也有购房款进监管账户的原因。

⑦资产负债结构,2023年总资产增加了7004-7746=-742亿,负债增加了4639-5392=-753亿,净资产增加了2365-2354=11亿。从2022年开始一直在削减负债,监管的原因,三道红线的出台。

生产资产(固定资金+在建工程+工程物资+无形资产里面的土地),港股里面不太好找,由于表述不太一样。物业、厂房及设备是固定资产22亿,固定资产在房企中一般占比较小,似乎对房地产企业不太适用,他们手里的土地都是存货,生产产品不需要厂房机器设备。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),154+160.5+66.4+3.58+1=384.48亿,占总资产的5.48%。

投资性房地产是用于收租的商场,一共1998亿,占总资产的28.5%,这部分单独列出。

货币资金592.2+11.98=604.18亿,占总资产的8.6%,利息收入8.7亿,利率1.44%。存货2548亿,占比36.4%,就是在开发或待开发的房子。应收款占总资产的15.36%,占比较大。

截至2023年年底,公司的综合借贷为人民币1,926.5亿元,利息支出88亿,在手现金为人民币604.2亿元*。淨负债率(负债淨额除以权益总额)为55.9%,剔除预收款后的资产负债率**为60.4%。本集团的信用评级为BBB-(标準普尔)、Ba1(穆迪)、BBB-(惠誉)、AAA(中诚信证评***、新世纪)。其中预售监管资金为人民币227.6亿元。

本集团综合借贷中,约人民币611.5亿元按固定年利率介乎3.0%至4.8%(视乎贷款期而定)计息,其余借贷则按浮动利率计息。固定利率债务占总债务的比例为32%。本集团的平均借贷成本为年利率4.24%,平均贷款年限为7.85年;非抵押债务占总债务比例为59.8%。一年内到期债务为人民币268.4亿元,占总债务比例为13.9%,剔除预售监管资金及受限资金后,现金短债倍数为1.36倍。二零二叁年,本集团在境内成功发行人民币23亿元中期票据,票息介乎3.50%至3.70%之间,期限为叁年。

⑧年后也到龙湖的售楼处转了一下,了解了销售情况,一个很好,一个一般,我觉得主要还是和位置,同区域竞品有很大的关系。济南唐冶板块景璘原著二期,大概有七八栋房子,开了三栋,一栋售罄,两套开了一个月了,只卖了一半,东户基本都卖完了,价格18000 左右。卖的不算好。

另一个在济南西客站,龙湖御景湖,如果从区位热度上说,唐冶肯定高于西客站,但是西客站卖的反而好。主要是西客站没有地了,据说是西客站最后一块地,大户型的房子确实少,所以卖的快,价格也坚挺。龙湖去年 7 月份拿地, 10 月份开盘,不到三个月的时间。12 栋 881 户 17 层小高 10 栋,2 栋高层。143 是主力户型,大概 300 多 套,181 的占比 10%,220 的占比 10%,有三栋已经卖完,两栋在售,一栋没有开盘,在售的可选的还挺多的。价格 143 户型单价 21000 左右,181 的 23000,220 的 25000,户型越大价格越高。小高由于公摊小所以价格高。价格确实比周边二手房高太多,置业顾问给算了一笔账,一是精装,二是公摊,三是品质,按他那么算下来也不算贵了。龙湖的户型,精装标准和物业没得说,太好了。学校山师附小,刚刚签约。周末售楼处人还是不少的,看到一个订房的。