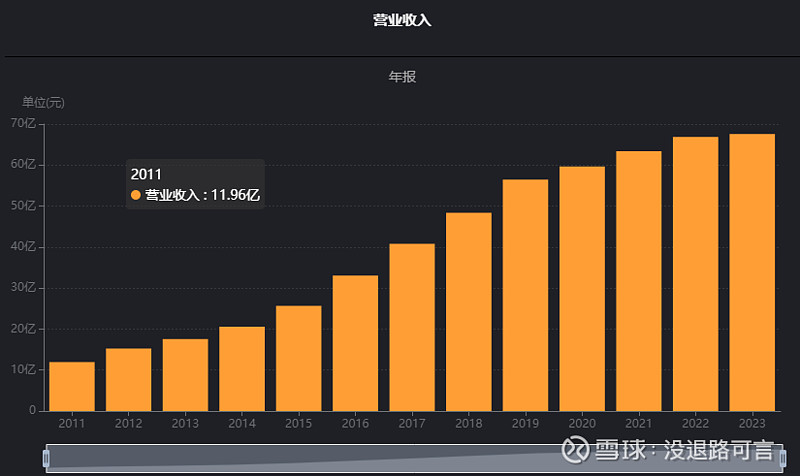

①主要指标,营业收入还在微增,但利润连续3年下滑,最2020年最高8.83亿,已经下滑到5.7亿。毛利率从接近40%,下滑到22%,净利率从13%下滑到9%左右,净资产收益率从18%左右下滑到12%左右,并且下滑趋势没有止住得意思,也好理解为什么市场大幅下跌了,市场重新给估值。重要得是这样的下滑,不能通过调研市场而提前得到。是市场大环境的原因?还是公司自身原因?还是市场竞争力下降的原因?

公司解释,营业成本 521,851.08 万元,增加了1.3个亿,同比增长 2.67%,毛利率同比减少 1.19 个百分点,主要是由于:①部分原材料价格同比上涨导致生产成本增加;②部分新建项目投产后产能未完全释放且前期费用较高。原材料价格除了白糖上涨,鸡蛋和面粉都没有涨吧?

财务费用增加了了1400多万,借款增多利息增加,同时货币资金减少2个多亿利息收入减少,非流动负债中长期借款确实增加了3.6亿,按年化4%计算,一年就是1440万,吻合。

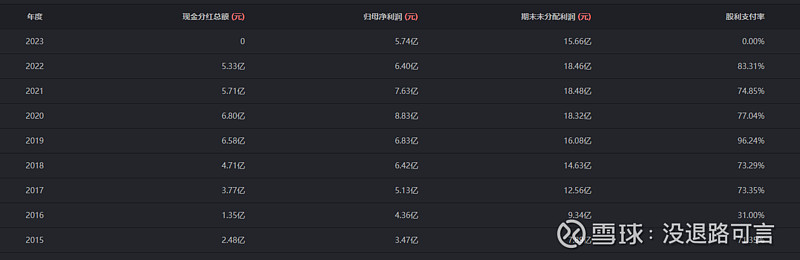

②股息,每10股1.8元,现价6.2计算,股息率2.9%,分红率50%。分红率还是很稳定的,70-90%。不能总盯着人家分红,重要的是能不能增长。

③估值,目前市盈率17倍左右,处于历史低位。从2016年上市到2021年基本维持在40-50倍市盈率,从2022年一直下滑到现在,没有止住的意思。毛利净利都在下滑,净利润连续3年下滑,市场较为悲观。这个市盈率对一个频繁消费品公司来说不高,以后能不能回到正常标准,还是要看产品的竞争力。

④收益质量,销售商品、提供劳务收到的现金和营业总收入之比这些年一直大于100%,说明销售出去的商品都收到现金了。经营活动产生的现金流和净利润之比也一直大于100%,净利润含金量也非常高。

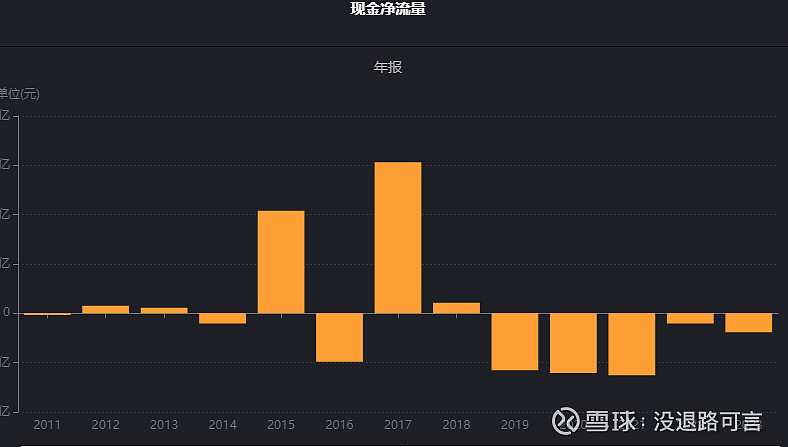

⑤现金流肖像,净现金流最近5年都是负的,也就是经营活动产生的现金流无法覆盖投资和筹资流出的现金流。近10年净现金流为-1.39亿。咋维持的呢?从资产负债表货币资金中可以看到,货币资金从1018年顶峰时期的14亿多,到现在还剩下1多亿,消耗了手里现金,有息负债率增加到16%。这些钱一是分红付利息(每年分红率70%以上),另外开始全国各地建设生产基地。也就是投入了很多,但是营业收入并没有显著增长。

#和2022年对比,已投入使用的生产基地还是22个,没有增加,在建的去年是7个,2023年5个,反而减少了。产能利用率上,占比最大的东北、华北和华东地区,产能利用率下滑明显,占比小得地区有小幅增加。说明销量不行,市场竞争力不强。

⑥历史收益率,2016年上市170亿左右的市值,8年时间过去了,目前市值已经跌到100亿万以下。年化收益率-7%左右。

⑦资产负债结构,总资产增加70.48-66.22=4.26亿,总负债增加3.64亿,净资产增加50.87-50.26=0.61亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),36.56+7.63+0+4.05=48.24亿,48.24/70.48=68.4%,属于重资产行业。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),0.3+4.713=5.013亿,占总资金比例7.1%。

应收账款/总资产,4.732+0.426/70.48=7.3%,不算高,还可以。存货,1.688/70.48=2.4%

货币资金,1.741/70.48=2.4%,非常少,短期借款有5300万,一年到期的非流动负债有接近4个亿,很危险啊,如果销量再下滑存在资金流断裂的风险。有息负债文华数据占比16.3%,11.49亿。利息支出2680万,贷款利息年化2.3%,不一定准确。利息收入390万,确实手里没有钱了。这个时候还大笔分红到底是啥意思?

⑧总结:也好理解为什么桃李这一年来大跌了,全国建了这么多生产基地(目前投入使用的有22个,在建的有5个。),投入了这么多钱,但是营收也没有明显增加,由于成本增加,净利润连续3年下滑,毛利率和净利率都明显下滑,说明产品没有竞争力,成本增加又不能提价。所以,目前市场给出的市盈率还不到20倍。

不过我个人感觉短包市场还是有潜力的,桃李是中央工厂+配送的模式,成本比开店的面包店要低很多。另外,它比其他的面包也有优势,我个人也对比过,保质期长的面包里面有一种很怪的味道,口感非常差。还有,在全国建立生产基地,有30万个零售点,销售网络已经建立起来。我认为后期公司经营得当的话,在市场还是会有一席之地的。

从财务数据看,公司管理层感觉不咋地,甚至有掏空上市公司之嫌,手里已经没有现金了,还在借钱大笔分红,而且大股东质押了很多股票。生意模式上看,不算好的生意模式,原材料(面粉、鸡蛋、白糖等)价格不受控制,终端由于竞争激烈也不好提价,产品又不能长期存放,最多7天,还得配送,成本也不低。前期生产基地投入也很大。

不过估值已经很低了,感觉再大跌的概率也不大了,从估值上看可以投,仓位也不宜太大,从商业模式上和财务数据上看不值得投。